KK集团更新招股书:10个月营收47.7亿元,EBITDA达9.8亿元

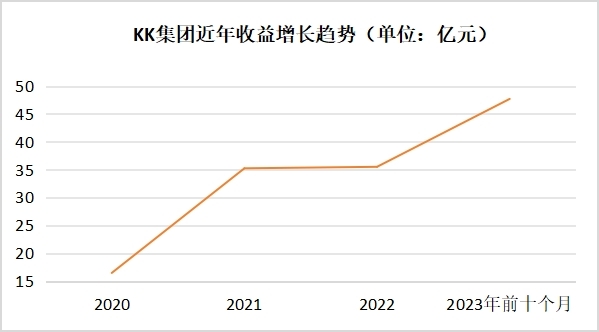

1月31日晚间,KK集团更新赴港IPO招股书。数据显示,截至2023年10月31日,KK集团实现营收47.7亿元,同比增长55.5%,毛利达22.5亿元,同比增长84.6%,实现净利润2.1亿元,公司实现整体盈利。

按照国家统计局发布的数据,2023年全年社会消费品零售总额超47万亿元,比上年增长7.2%。消费市场的复苏伴随公司可喜的增长势头,为KK集团IPO之路增添了重要砝码。

多项经营数据创新高:10个月营收47.7亿,EBITDA达9.8亿元

资料显示,KK集团是中国三大生活方式消费品线下零售品牌之一,旗下拥有精致生活方式零售品牌KKV、美妆零售品牌THECOLORIST调色师、潮流文化零售品牌X11等多个潮流零售品牌。

招股书最新数据显示,2023年公司多项经营指标创下新高。截至2023年10月31日,KK集团实现营收47.7亿元,同比增长了55.5%,其中线上营收达2.7亿元,相比2022年同期的1.1亿元同比增长超150%。公司实现毛利22.5亿元,同比增长84.6%。

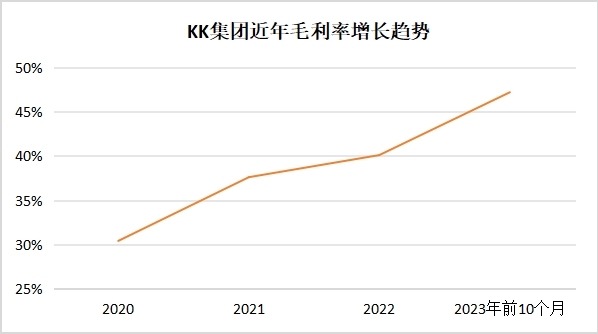

近几年KK集团的毛利率也一直在稳步提升中,整体毛利率从2020年、2021年、2022年的30.4%、37.6%、40.1%,稳步提升至2023年前十个月的47.2%。

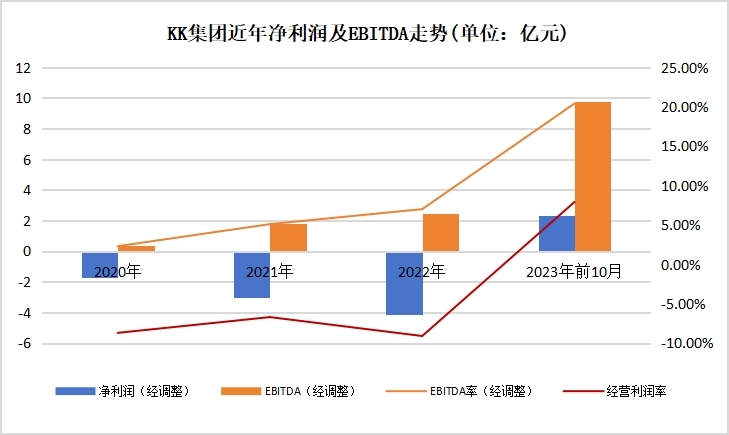

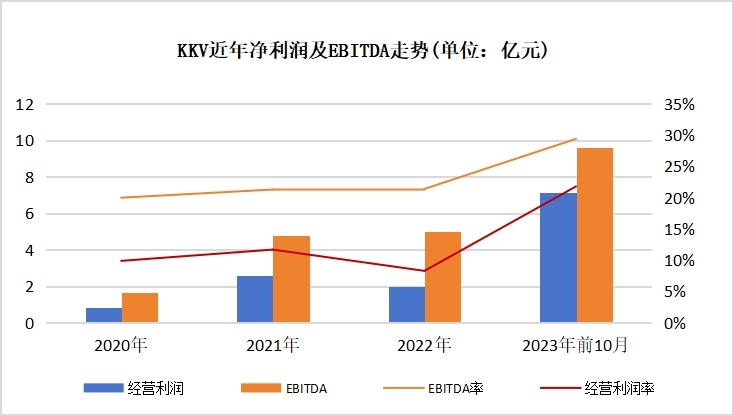

公司经营持续向好,经调整EBITDA(即税息折旧及摊销前利润)从2020年、2021年、2022年的0.37亿元、1.78亿元、2.47亿元,迅速提升至2023年前十个月的9.75亿元,远超2022年全年,同比增长近250%,经调整EBITDA率从2020年、2021年、2022年的2.3%、5.1%、7.0%,提升至2023年前十月的20.4%。

在各项指标均创下新高的背景下,KK集团的盈利能力明显增强,期内KK集团已经实现净利润转正,经调整后从2022年前十个月亏损2.5亿元提升至盈利2.3亿元,经营利润率转正为7.9%。

公司财务状态良好。截至2023年10月31日,KK集团的现金及现金等价物已经实现8.1亿元,比2022年前十个月的4.6亿元增加超74%。此外,KK集团的经营活动现金净流入从2022年前十月的2.2亿元增长至2023年10月的12.0亿元,增加了9.8亿元。

KKV占比超75%成定海神针,公司自有门店占比超8成

截至最后可执行日,KK集团旗下拥有458家KKV门店,243家THE COLORIST调色师门店,64家X11门店,35家KK馆门店,共计800家门店。相比2023年3月31日的690家,增加了110家。据KK集团招股书披露,这800家门店除了已经覆盖我国31个省份超200个城市,还覆盖了印度尼西亚的34个城市。

与其他以加盟为主的连锁业态不同,KK集团近年持续发展以自有门店为主的业务模式,即使是加盟商也并非收取加盟费、品牌使用费等公开加盟模式,而是以与加盟商开设合资公司运营的合作模式。截至2023年的前十个月,KK集团共计724家门店,其中自有门店数为615家,加盟店为109家;即使在2020年加盟店数占比较大的背景下,KK集团当年自有门店毛利占比也达到了56.2%,这一比例已逐步提升至2023年前十月的86.3%。

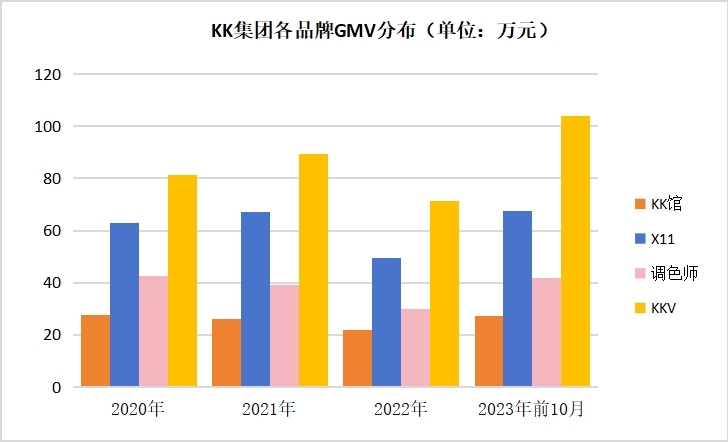

截至2023年10月31日,KK集团实现GMV 55.35亿元,其中KKV为41.73亿元,占公司整体GMV的比例从2020年的51.3%提升至2023年前十月的75.4%,已经成为公司的营收主力。

截至2023年10月31日,KKV实现32.7亿元的收入,EBITDA达9.6亿元,较2022年同期增长超100%,EBITDA率为29.4%,经营利润由同期的2亿元显著提升至2023年前十月的7.1亿元,实现250%的增长,经营利润率提升至21.8%,已成长为公司业绩增长的“定海神针”。

期内,GMV占比16%的THECOLORIST调色师,也取得7.56亿元收益、1.28亿经营利润的好成绩,EBITDA达2亿元,EBITDA率为27.7%。显而易见,调色师作为KK集团的第二增长曲线已经进入成长期。

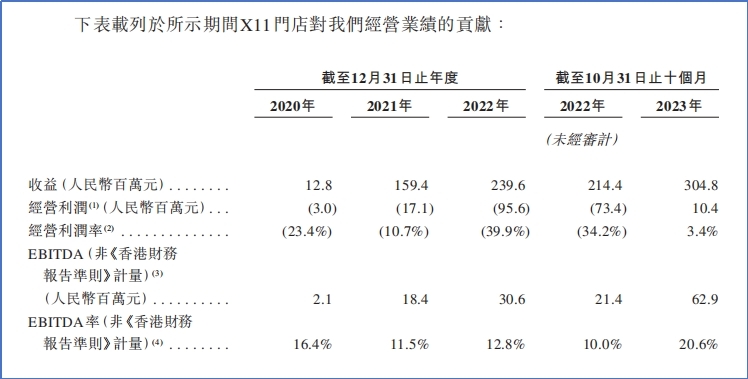

作为近年迅速跻身潮玩行业头部集合品牌的X11,则首度扭亏为盈,从孵化的高投入期进入实现盈利的可喜阶段。

单店运营效率提升是盈利根本,单店GMV增长43.4%创新高

KK集团之所以能取得各项历史新高,与内外部各种因素息息相关,其中外部受益于2023年线下消费的复苏,前述统计局数据显示,2023年社会消费品零售总额增长7.2%,内部则受益于公司门店运营效率的不断提升。招股书显示,“随着疫情的不利影响自2023年1月以来消退,加上我们继续实施改善,门店运营和优化我们门店网络的措施,单店月均GMV录得43.4%的强劲增长,由截至2022年10月31日止十个月的人民币539,400元增长至截至2023年10月31日止十个月的人民币773,700元。”

分品牌来看,主力品牌KKV在2020-2021年,KKV单店月均GMV(即商品交易总额)分别为81.33万元、89.34万元,2022年受外部因素影响下滑至71.40万元,2023年前十个月单店月均GMV增长至103.82万元,创下公司单店月均GMV的最高记录,此外X11也创下单店GMV新高至67.67万,调色师单店月均GMV回升至41.85万非常接近2020年的水平。

各品牌单店GMV的同步回升既体现了线下消费复苏的事实,其增长率远高于居民消费增长平均水平,也侧面反映出KK集团旗下潮流零售集合品牌对消费人群的吸引力。

我国消费稳定增长,行业或迎新一轮发展机遇

根据资料显示,2023年11及12月,KK集团旗下精品生活方式集合品牌 KKV 3.0“超集航海”主题门店就在杭州、武汉、成都、克拉玛依等十多城市相继开业。而美妆品牌调色师则在上海、深圳、南京、武汉、苏州、武汉、常州等十多个城市持续开出新店,作为旗下最年轻的潮玩零售品牌X11,在2023年亦有多家新店陆续亮相。

近期商务部提出将2024年定为“消费促进年”,推动中国消费的高质量复苏理念,KK集团的增长势头及发展方向正与其不谋而合。

有行业专家就在日前接受媒体采访时曾表示,我国正在进入以消费为主导的经济转型发展新阶段,消费已经成为我国经济增长的重要驱动力,也是未来带动产业升级和经济高质量发展的重要支撑。

未来,推动消费持续扩大仍将是宏观政策的主要着力点,伴随着供给侧结构改善,叠加居民消费升级带动下游需求回暖,如KK集团这类的细分行业消费龙头的发展步伐及盈利能力有望进一步上行。

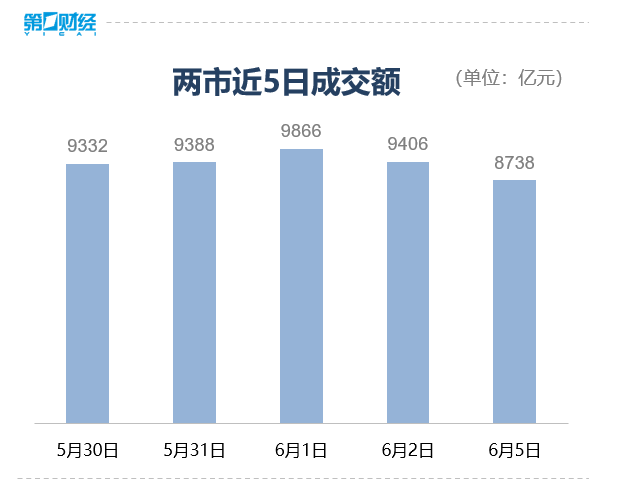

收盘丨沪指涨0.07%,创业板指跌逾1%,AIGC概念再度活跃

3200点和年线附近具备较强的支撑,目前市场在逐步磨底。6月5日,A股三大指数走势分化,截至收盘,沪指涨0.07%,深证成指跌0.47%,创业板指跌1.39%。总体上个股涨多跌少,两市超2600只个股上涨。盘面上看,AIGC概念再度活跃,截至收盘,凡拓数创20%涨停,人民网、鸿博股份涨停。旅游、传媒、教育、虚拟数字人等板块涨幅居前,贵金属、白酒、猪肉、证券等板块跌幅居前。锤子财富2023-06-05 15:30:2200002023年一季度海南GDP同比增长6.8%

海南省生产总值1775.96亿元,按不变价格计算,同比增长6.8%。4月20日,2023年一季度海南省经济运行情况新闻发布会在海口举行,通报今年一季度海南经济运行主要指标数据和具体发展亮点。根据地区生产总值统一核算结果,全省生产总值1775.96亿元,按不变价格计算,同比增长6.8%。0000年内大涨161%!中科曙光股价续创新高,多路资金热捧

截至发稿,中科曙光获主力资金净买入6.63亿元,净流入额位居A股个股首位。4月25日,算力概念股震荡反弹,中科曙光一度涨近9%,报58.9元,股价续创新高。截至发稿,该股涨超7%,报57.93元。年内该股累计大涨超161%。中科曙光获主力资金加仓超6亿元从资金流向来看,截至发稿,中科曙光获主力资金净买入6.63亿元,净流入额位居A股个股首位。近日,中科曙光等算力概念股获资金大力追捧。锤子财富2023-04-25 11:10:440000探寻能源绿色转型之路 首届中国企业碳中和表现榜隆重揭晓

4月22日下午,首届中国企业碳中和表现榜颁奖盛典在上海隆重举行,29家在碳中和进程中表现出色的企业,分获5大奖项。2023年4月22日下午,首届中国企业碳中和表现榜颁奖盛典在上海隆重举行,29家在碳中和进程中表现出色的企业,分获5大奖项。锤子财富2023-04-22 21:53:440000最高检披露“油罐车运输食用油”案进展:两地已提起公诉

目前,天津、河北两地检察机关已对“油罐车运输食用油”案件提起公诉。2月13日,最高人民检察院经济犯罪检察厅厅长杜学毅做客“高质效办好每一个案件持续推进习近平法治思想的检察实践”最高检厅长访谈时透露,目前,天津、河北两地检察机关已对“油罐车运输食用油”案件提起公诉。0000