特来电扭亏,充电桩运营商迎来盈利曙光

受制于盈利模式较为单一且回报周期长等原因,充电桩运营企业苦盈利久已。

特锐德(300001.SZ)最新发布的2023年业绩预告显示该行业或正迎来曙光。业绩预告显示,该公司电动汽车充电网板块的经营主体特来电已实现扭亏为盈。

时下,各充电桩运营企业正通过提升充电桩利用率、布局“光储充”一体化等方式,逐渐将充电桩运营变成一门“好生意”。

特来电扭亏为盈

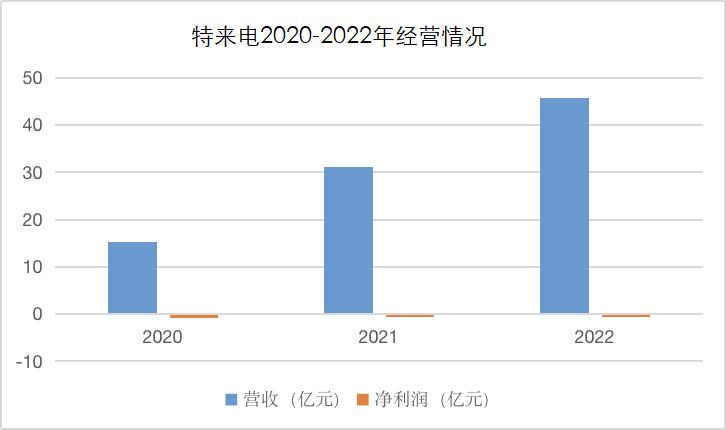

特来电自2014年成立以来,便长期处于亏损状态。2015年特来电纳入特锐德报表,当年实现营收1.22亿元,净利润亏损0.33亿元,此后2016-2019年的经营情况则未在年报中披露。

随着新能源汽车保有量上升带来更多充电需求,加上逐步从重资产投建模式转为轻资产运营公司,2020年以来特来电营收实现较快增长,亏损幅度也随之缩窄。2020-2022年,特来电分别实现营收15.20亿、31.04亿、45.70亿元,净利润分别亏损0.78亿、0.51亿、0.26亿元。

到了2023年,特来电终于实现扭亏为盈。特锐德在业绩预告中称,这主要得益于公司产品技术水平和经营能力不断提升,经过9年的建设运营,特来电充电网规模大幅增长,收入及盈利能力快速提升。

据悉,特来电在业内首创群管群控技术,并于2023年9月发布智能群充4.0产品。该产品可将模块利用率提升30%,故障率降低80%。同时,该公司所布局的柔性充电系统可以解决单个充电桩功率固定的问题,提升充电桩的适用范围,从而提高充电桩利用率。

经营能力方面,特来电在产品市场规模领先的基础上,运营模式从“自建 运营”转为转向“共建共享”的轻资产运营模式,即平台化的轻资产运营,合理控制自有资本投入,减轻资金压力。同时,通过引入国网电动汽车等政府平台,获得本土经验,使得充电终端利用率和充电量得以大幅提升。

东海证券统计测算,2023年特来电充电桩利用率为9.05%,高于行业平均的6.72%。

中国充电联盟数据显示,截至2023年12月底,特来电运营公共充电终端52.3万台,同比增长44.12%,其中直流充电终端31.3万台,市场份额约为26%,排名全国第一;2023年特来电充电量约93亿度,同比增长约59%,市场份额约为26%,排名全国第一,截至2023年底累计充电量突破260亿度,最高日充电量超过3800万度。

充电桩运营商盈利能力趋改善

特来电扭亏为盈的同时,国内其他充电桩运营商也通过提升充电桩利用率、布局“光储充”一体化等方式寻求收益改善。

整体来看,国内公共充电桩利用率已呈上升态势,为各企业盈利改善提供了支撑。据中国充电联盟数据,国内充电桩的日均有效充电时长从2022年一季度的1.32小时提升至2023年一季度的1.58小时;2023年2月,公共充电桩利用率最高接近8%。

从企业来看,除特来电外,小桔充电、星星充电等头部运营商的充电桩利用率也已经超过天风证券此前预估的盈亏平衡点——6.38%。2023年,小桔充电、星星充电的充电桩利用率分别为12.89%、10.92%,处于行业前列。

此外,“光储充”一体化已被业内视为充电站未来发展的主要形式,其盈利能力胜于传统充电站。

一方面,“光储充”一体化电站打破了充电桩收入来源单一的局限性,可以通过峰谷套利降低企业运营成本,叠加峰谷电价差的拉大以及电力市场化交易改革,投资回报周期有望缩小;另一方面,“光储充”系统可利用光伏发电,自发自用,降低运营商用电成本。

2023年上半年,特来电在全国40多个城市拓展约100个包括光储充新能源一体化车棚在内的新能源微电网项目。星星充电也拥有完整成熟的“光储充(放)“一体化解决方案。截至2023年8月,星星充电己在全国30多个城市上线光储充一体化场站。

除了企业提升自身运营能力,充电桩运营行业整体的“量价提升”也为企业盈利提升打开了想象空间。

量的方面,国内新能源车渗透率及单车带电量的提升,有望带来充电电量的大幅增长。截至2023年三季度,国内充电桩总保有量车桩比为2.4:1,距工信部规划的2025年实现总保有量车桩比2:1仍有一定差距,且国内充电桩区域发展不平衡,部分省份车桩比大于10。

价的方面,经过近年“跑马圈地”后,充电运营行业集中度较高,头部运营商具有较高的定价话语权。中国充电联盟数据显示,截至 2023 年,CR3为52%,全国公桩保有量前三的运营商特来电、星星充电、云快充市占率分别达19.19%、16.54%、16.43%。

欺诈骗保事件频发,医疗机构“过度诊疗”边界在哪

随着我国打击欺诈骗保的力度持续加大,诸如“假病人”“假服务”“假医药产品”“假医保开销”等明目张胆的骗保行为得到了有效遏制,但部分骗保行为也由台前转入幕后,逐渐向过度诊疗、超标准收费等行为转变。日前,一位患者举报安徽省芜湖市第二人民医院(下称“芜湖二院”)超收医疗费的事件引发业内对于“过度诊疗”的强烈关注。0000墨西哥议会举行听证会 展出疑似“外星生物”遗骸

遗骸的头部细长,每只手有3根手指。从遗骸中提取的DNA也显示,它们并非人类。当地时间9月12日,墨西哥议会首次召开与“不明异常现象”相关的公开听证会,两具被认为疑似是“外星生物”的遗骸亮相。00006G、算力概念股表现活跃;4月LPR报价出炉丨早市热点

通信、传媒、半导体板块涨幅居前,CPO、6G、云游戏概念表现活跃,光伏、锂电等新能源赛道集体下挫。4月20日,A股早盘弱势震荡,截至午盘,沪指跌0.69%,深成指跌0.5%,创业板指跌0.97%。通信、传媒、半导体板块涨幅居前,CPO、6G、云游戏概念表现活跃,光伏、锂电等新能源赛道集体下挫。一起回顾上午的市场热点。【6G技术研发迎重大突破,概念股集体大涨】锤子财富2023-04-20 12:09:520000信披又违规,A股这家药企再收监管罚单

康惠制药今年已经多次因为信披质量遭遇监管关注。刚刚因为强蹭减肥药热点被上交所通报批评的康惠制药(603139.SH),今日再次因为信披违规收到了监管罚单。11月23日晚间,康惠制药公告称收到陕西证监局监管措施决定书。陕西省证监局指出,康惠制药此次存在的问题主要为内幕信息管理不规范和2022年年报信息披露不准确。0000港交所考虑缩短禁售期,港股基石投资逻辑是否会变?

或在禁售时间上将变得更加“自由”。占据港股IPO募资总额超三成的基石投资者,认购后的禁售时间上,有可能获得更多“自由”。香港交易所全资附属公司香港联合交易所有限公司(下称“港交所”)日前刊发文件,提及正在考虑是否允许基石投资者相关证券“分阶段解禁”,当中50%的相关证券可在上市后三个月后解除禁售限制,其余的相关证券则在上市后六个月后完全解禁。锤子财富2025-01-01 21:00:590000