机构“抢券”推动债市走牛,警惕回调时间点提前

春节前最后一个周一,央行降准兑现,推动债市走强。

截至2月5日收盘,国债期货全线收红,30年期主力合约涨0.49%报105.64元,盘中更是涨至105.9元,创上市以来新高。

节前“股债跷跷板”效应明显,股市持续调整之际,债券市场受资金青睐。业内人士称,要警惕回调风险,建议保持中性略偏多的久期和杠杆策略。

资产荒下机构“抢券”

本周是春节前最后一周,央行公开市场操作弥补资金缺口。

央行公告称,2月5日下调金融机构存款准备金率0.5个百分点,释放长期资金约1万亿元。当日,以利率招标方式开展了1000亿元14天期逆回购操作,中标利率为1.95%。Wind数据显示,当日5000亿元逆回购到期,单日净回笼4000亿元。

截至5日收盘,国债期货全线收红,超长债表现更为亮眼,30年期主力合约涨0.49%报105.64元,盘中涨至105.9元,创上市以来新高;10年期主力合约涨0.12%;5年期主力合约涨0.04%,2年期主力合约微涨。

市场人士对第一财经记者分析称,近期,债券市场续刷历史新高,尤其是长债品种表现亮眼,一方面是市场仍处于“资产荒”逻辑,叠加股票市场持续调整,推动资金因“避险”集中涌入债市;另一方面,则是由于机构偏好中长债品种所致。

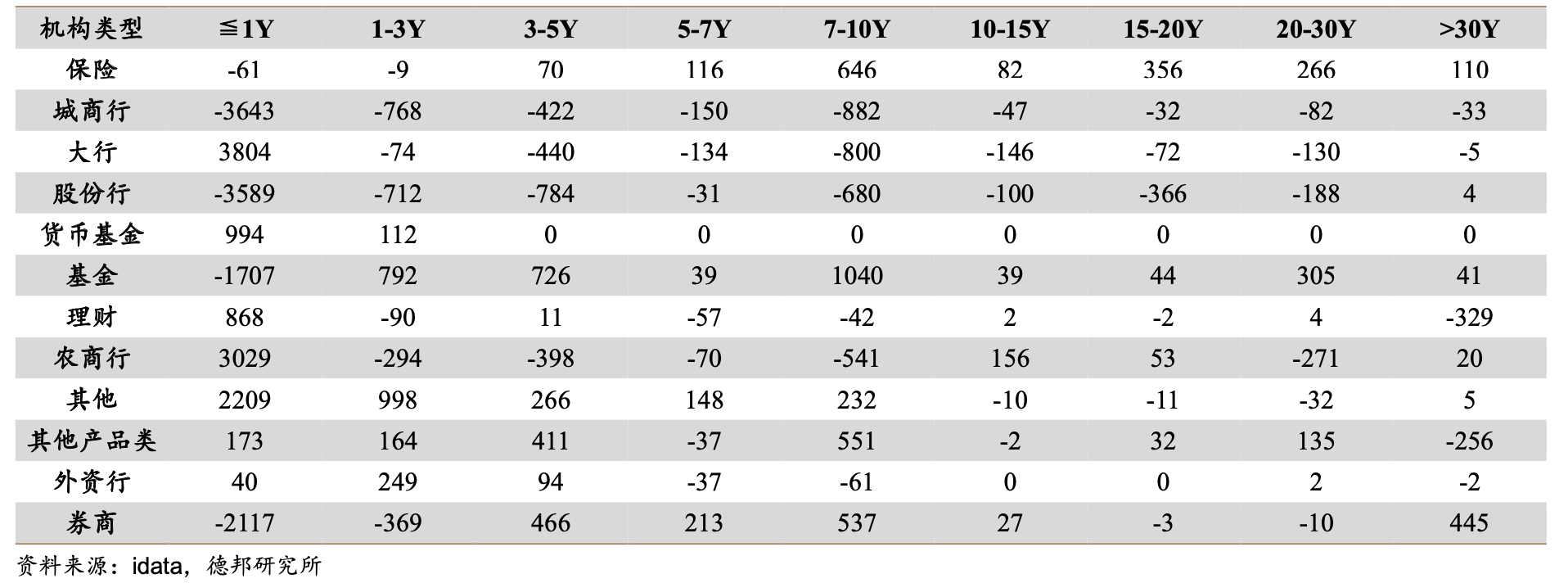

(2024年1月各类机构净买入现券分期限对比图,单位:亿元)

前一交易日(2月4日),银行保险机构“抢券”过节,10年期国债收益率盘中最低下探至2.4%低位,再创近22年新低点;30年国债活跃券盘中也一度下行至2.6%下方。

而在此前,债券市场已在机构“涌入”配置下走出牛市行情。以1月份的数据来看,中证全债指数1月累计上涨1.26%,创下2017年8月以来单月涨幅最高。

“实际上,这一轮利率下行是自2023年11月末开始,”中信证券首席经济学家明明在接受第一财经记者采访时表示,基本面偏弱、资金面转松、财政等宽信用政策预期转淡、风险偏好降低、配置力量抢跑等因素形成共振,加速利率下行行情的演绎,推动利率持续下行。

警惕债市回调风险

对于债市机构资金“拥挤上车”现象,业内人士提醒要警惕回调风险。

“债市有牛市回调可能,”浙商证券固收首席覃汉认为,债券长多(1-2个季度)逻辑市场认可度较高,短空(1-3个月)逻辑在政策出台背景下或逐步加强,参照债市第一性原理,债市牛市存在回调可能性。

上海某股份行交易员告诉第一财经,这轮中长期国债收益率的下行速度,已经突破许多投资者的认知,反映出资金“避险”情绪持续升温,机构操作趋同性愈发明显。

覃汉进一步分析称,对比近期跨年行情的提前启动,利率反转的时间点有可能提前。参照历史经验,跨年行情启动的时间点同利率反弹时间点间隔1-3个月不等,均值在50天左右。

上述交易员称,30年国债近期表现太强,随着与10年国债的期限利差不断压缩,后续下行空间已经逐步减小,要提防春节前交易盘止盈造成的回调。“短端利率仍是制约长端下行的关键,短期资金面或难以彻底转为宽松,后续仍要等待降息落地。”他说。

如何防止“踩空”风险,接受记者采访的业内人士称,目前建议保持中性略偏多的久期和杠杆策略。

“若收益率继续下行或进入窄幅波动期,可考虑追加部分中长期限利率债活跃券并持债过节;若债市转入短期调整,5个BPs左右的回调幅度便可能重新打开波段交易空间。”广发证券固定收益首席分析师刘郁建议。

华泰证券固定收益分析师张继强认为,相比之下,中短端是曲线上估值最为“合理”的点,与资金面实际情况最为匹配,但面临套息空间不足甚至资金倒挂难题,后续资金面边际改善后可重新把握机会。

豪掷近9亿美元排名世界第二,沙特足球发动金元攻势

通常会被欧洲“五大联赛”包揽的排行榜上,斜刺里杀出了沙特足球。国际足联官方发布的最新数据显示,2023年6月1日至9月1日男子职业足球转会支出为73.6亿美元,刷新纪录,英超联赛在转会费支出、转入和转出人数等分项指标中,均居第一。但令人意外的是,通常会被欧洲“五大联赛”包揽的排行榜上,斜刺里杀出了沙特足球。锤子财富2023-09-11 18:53:120000晚间公告丨1月22日这些公告有看头

1月22日晚间,沪深两市多家上市公司发布公告,以下是第一财经对一些重要公告的汇总,供投资者参考。【品大事】安凯客车:公司副董事长张汉东接受有关部门调查安凯客车(000868)公告,公司副董事长张汉东涉嫌严重违纪违法,目前正接受纪律审查和监察调查,截至目前,公司尚未知悉调查的进展及结论。该事项不会对公司正常生产经营造成影响。张汉东系公司外部董事,该事项不会对公司正常生产经营造成影响。0000广东省代建项目管理局原党组书记、局长杜挺被“双开”

经广东省纪委常委会会议研究并报广东省委批准,决定给予杜挺开除党籍处分;由广东省监委给予其开除公职处分;终止其广东省第十三次党代会代表资格;收缴其违纪违法所得;将其涉嫌犯罪问题移送检察机关依法审查起诉,所涉财物一并移送。据广东省纪委监委消息:日前,经广东省委批准,广东省纪委监委对广东省代建项目管理局原党组书记、局长杜挺严重违纪违法问题进行了立案审查调查。0000联合国有关报告积极预测中国经济,外交部回应

中国经济韧性强、潜力大、活力足、长期向好的基本面没有改变,各项政策效果正在持续显现。5月17日,外交部发言人汪文斌主持例行记者会。有记者提问,联合国16日发布《2023年世界经济形势与展望》年中报告,预计2023年世界经济将增长2.3%,并将中国的经济增长预测从此前的4.8%上调至5.3%。中方对此有何评论?0000