上交所就可持续发展报告指引公开征求意见

近日,在中国证监会的统一部署下,上海证券交易所制定完成《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)(征求意见稿)》(以下简称《指引》),并向市场公开征求意见。

制定该《指引》是上交所深入贯彻落实党的二十大关于推动经济社会发展转型、低碳化战略部署和中央金融工作会议关于做好包括绿色金融在内的五篇大文章总体要求的重要制度安排,也是落实中国证监会《推动提高上市公司质量三年行动方案(2022-2025)》的具体工作举措。

《指引》旨在更好发挥资本市场枢纽功能,通过加强可持续发展信息披露,推动提高上市公司质量、投资价值和投资者回报水平,引导各类要素向可持续发展领域聚集,促进双碳目标实现和经济、社会、环境的可持续发展。

近年来,在市场各方的积极参与和大力支持下,上交所持续引导上市公司披露可持续发展报告,不断探索将可持续发展理念融入投资端、融资端建设。2023年,沪市共1023家上市公司披露2022年度社会责任报告、ESG报告或可持续发展报告,披露率达到47%,披露数量和占比均创新高。上证50、科创50指数样本公司和境内外同时上市公司的报告披露率接近100%,上证180指数样本公司报告披露率超过90%。

在融资端,近三年支持68家新能源和节能环保企业在上交所IPO,募集资金1169亿元,支持低碳可持续新兴行业公司再融资970亿元,支持企业发行环保公司债、资产支持证券、低碳转型挂钩债券、可持续挂钩债券等4736亿元。在投资端,上证、中证指数已累计发布ESG等可持续发展指数138条,其中股票指数104条,债券指数31条,多资产指数3条,有86只基金产品跟踪,规模超过1000亿元。在上交所上市的ESG等可持续发展ETF已达到43只,规模超过600亿元。中证ESG评价目前已应用于养老金、公募基金、银行理财、保险资管、券商资管等100余家机构的投资组合管理,为引导可持续、长期、价值、理性投资提供助力。这些尝试和努力,推动形成了良好的可持续发展市场生态,为建立标准相对统一的可持续发展报告制度积累了有益经验。

在《指引》的起草过程中,上交所坚持以下总体思路。一是体现中国特色。立足我国国情市情和资本市场实际情况,借鉴境内外披露制度、上市公司披露经验和最佳实践,设置乡村振兴、创新驱动、平等对待中小企业等体现中国特色的重要议题,充分反映我国在可持续发展领域的价值观和优先序。

二是坚持实事求是。充分考虑上市公司发展阶段、披露能力,通过强制与自愿披露相结合、定性与定量披露相结合、设置过渡期和缓释措施等,实现成本与效益相匹配。

三是坚持系统思维。助力上市公司构建完善的可持续发展相关治理机制,明确以“治理—战略—影响、风险和机遇管理—指标与目标”为核心要素构建的披露框架,以更好的内部治理、具体行动带动高质量的信息披露。

《指引》在现行规则内容基础上,积极吸收境内外有益经验和广泛共识,进一步丰富完善可持续发展信息披露要求,共6章58条,设置20个具体议题。

在规则内容方面,一是建立可持续发展信息披露框架。上市公司应当围绕治理,战略,影响、风险和机遇管理,指标与目标四个核心内容对拟披露的议题进行分析和披露,以便于投资者、利益相关者全面了解上市公司为应对和管理可持续发展相关影响、风险和机遇所采取的行动。

二是明确环境、社会、公司治理披露议题。环境信息披露章节设置了应对气候变化、生态系统与生物多样性保护、循环经济、能源使用等重要议题。社会信息披露章节设置了乡村振兴、创新驱动、科技伦理、供应链安全、平等对待中小企业等重要议题。公司治理信息披露章节专门设置了反贪污反贿赂、反不正当竞争等议题,引导上市公司建立反贪污反贿赂风险管理制度体系、培训体系和监督体系,通过披露与治理相结合防范商业贿赂风险。

三是结合实际适当降低披露标准。考虑到我国上市公司在气候披露等方面基础相对薄弱,《指引》适当降低了部分议题的披露难度,如对于上下游产业链碳排放、联营合营企业碳排放、情景分析等方面不做强制要求,以推动行为转变为重点,不刻意追求信息披露的完美性,以实现稳妥起步,循序渐进推动公司加强披露。

在规则实施方面,一是强制披露与自愿披露相结合。披露主体方面,报告期内持续被纳入上证180、科创50指数样本公司,以及境内外同时上市的公司应当披露《可持续发展报告》,鼓励其他上市公司自愿披露。披露议题方面,按照强制披露、引导披露和鼓励披露的层级对不同议题设置差异化的披露要求。

二是定性披露与定量披露相结合。披露主体对于部分重要议题应当通过定性、定量方式披露,便于投资者和利益相关者进行横向、纵向对比。同时,规则为定量披露设置了缓释措施,上市公司在首个报告期对于定量披露难度较大的指标,可进行定性披露并解释原因。

三是提供过渡期安排及其他缓释措施。为给予上市公司充裕的时间做好能力建设和实施准备,强制披露《可持续发展报告》的上市公司可以在2026年首次披露2025年度《可持续发展报告》。在财务分析方面,披露主体在2025、2026年度报告期内难以定量披露可持续发展相关风险和机遇对当期财务状况影响的,可仅进行定性披露。

公开征求意见期间,上交所将通过多种方式听取市场参与主体的意见和建议,在中国证监会的指导下根据征求意见情况进一步完善规则。下一步,上交所将持续贯彻落实党的二十大精神和中央金融工作会议精神,不断提高上市公司投资价值和投资者回报水平,丰富完善可持续发展制度体系、产品体系、服务体系,推动资本市场高质量发展。

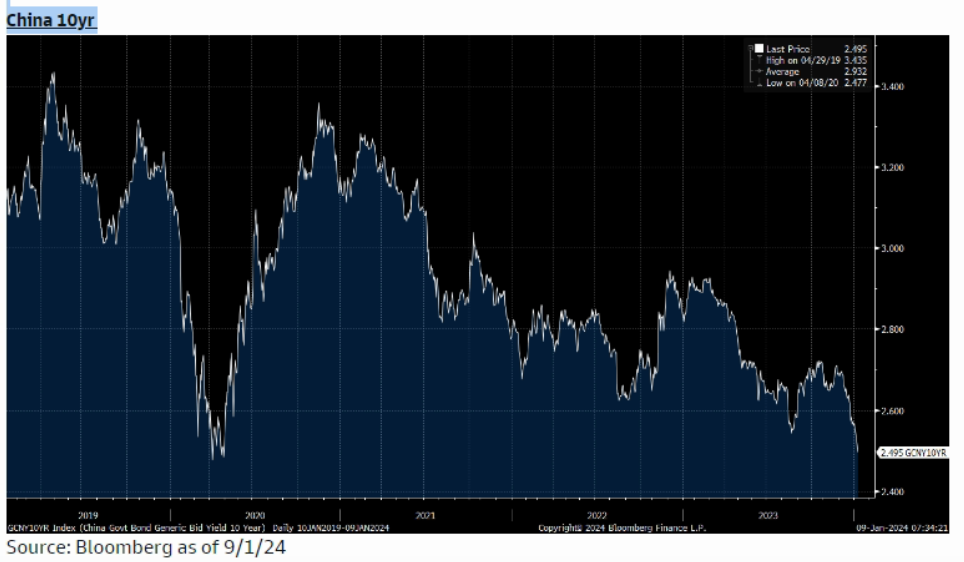

10年期国债下破2.5%处五年低位,交易员抢跑年初行情

10年期国债活跃券“230026”收益率下破2.5%关口,收盘报2.486%,处于五年低位附近。1月9日,银行间主要利率债收益率普遍下行,10年期国债活跃券“230026”收益率下破2.5%关口,收盘报2.486%,处于五年低位附近。锤子财富2024-01-09 22:31:100000一财社论:强化企业信用管理既有惩戒也要帮扶

完善企业信用管理有两个重要方面,一是加强对企业信用的监管和惩戒,二是让企业信用有一个修复的机会和渠道,不是一棍子打死,要起到帮扶的作用。修订后的《企业信息公示暂行条例》(下称《暂行条例》)将于5月1日施行,修改的内容之一,就是建立企业信用修复制度。0000游戏股午后反弹 业内人士:游戏管理意见稿将综合行业意见保留弹性

“办法还会推出,但一定会综合考虑行业意见和建议。”有资深游戏行业从业人士对第一财经表示。1月23日,游戏股大涨。截止发稿,网易大涨6.38%,哔哩哔哩涨7.93%,腾讯涨3.81%。截至收盘,恺英网络领涨10%,三七互娱涨7.62%,世纪华通涨3.62%。游戏股(BK1046)今日整体涨了4.14%。00002023上海全球资产管理论坛|多场精彩主旨演讲,摘金句、看重点!

上海市副市长解冬为论坛作开幕致辞。她表示,上海将加快建设更多联通国际的功能性平台,在跨境投资、数据跨境流动等方面先行先试。锤子财富2023-10-12 20:04:030000纳指、罗素2000指数分化达42个月最大,意味着什么?

华尔街投行和对冲基金喊了许久的美股板块轮动初露端倪。市场呼唤已久的美股板块转换,似乎终于初露端倪。锤子财富2024-07-12 15:10:190000