债市涨疯了!股债跷跷板效应未现,10年国债迈向2.3%

A股持续修复的同时,股债“跷跷板”效应并未显现,债市反而一路走强。在大量买盘的推动下,10年期国债收益率已步入2.3%区间, 30年期国债更是罕见地成了全市场明星。

“债市现在把所有消息都解读为利好了,我们看到交易盘、配置盘都大幅买入长债,经济基本面偏弱、降息是主要的推动力,这次其实股市风险情绪修复对债市的冲击很小。”某头部券商债券自营交易员对第一财经记者表示。

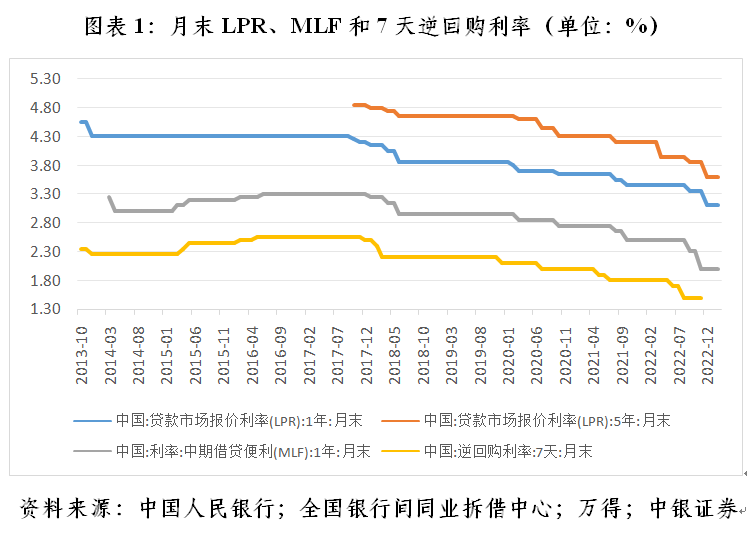

过去一周,5年期以上LPR(贷款市场报价利率)下调幅度超预期,1年期国债收益率单周下行16BP到1.77%,10年期国债收益率下行3BP到2.40%(本周一已降至2.374%),中金公司预计有望进一步触及2.3%,未来政策宽松的空间仍存。

值得关注的是,日前有消息称,某省金融监管部门要求,保险资管公司发行理财产品等募集的资金应填入“同业存放”科目,不得计入一般性存款。有观点认为,监管确实可能要求银行理财通过保险资管计划投的存款计入同业存款,而非一般性存款。这将使得保险资管存款定价明显下降,这类业务存在的价值几近消失。倘若严格执行,预计银行理财存款投资占比将逐步回落到15%以下,对债市尤其是信用债构成利好。

交易、配置盘涌入长债

龙年开盘以来,A股在监管限制做空、政策刺激、春节消费数据超预期等利好下,实现“八连阳”,上证综指一度收复3000点大关。不过,股市的走牛并未打击债市行情,这也令此前担心债市回撤的交易员松了一口气。

截至2月26日收盘,10年期国债活跃券(230026.IB)收益率报2.374%,进一步跌破2.4%的低位,相较去年11月底下降超30BP,这一在已经较低基数上实现的降幅令人吃惊。

同日,30年期国债活跃券(230009.IB)收益率下行4BP至2.56%。业内人士纷纷表示,没人能想到,超长期国债竟然以这样的速度下行。整个2月,30年期国债活跃券收益率从2.75%下行到2.55%左右,下行幅度达到20BP。

资金面转松和LPR非对称大幅降息是债市的催化剂。南银理财研究部负责人王强松对记者表示,从机构方来看,券商卖出获利的存单,积极做多3~10年期利率债品种;保险机构主要在买10年期以上地方债;基金在二级市场积极买入各品种、各期限债券;理财主要是买短债;农村金融机构主要买利率债和存单。整体而言,市场做多情绪仍在。当前债市投资者对经济弱、货币继续宽松的预期较为一致,因为经济数据未有大起色,所以债市有胜率,而赔率有限。

经济基本面偏弱是债市的主线。经济中长期的核心矛盾包括地产下行、供给产能过剩和债务问题,春节期间短期数据好坏参半,海外出口数据有改善迹象,但并未改变市场预期。

近期,长债是最受配置盘和交易盘欢迎的选项,这也是为何机构频频喊出10年期国债收益率或触及2.3%甚至2.2%。究其原因,年初以来的利率下行压缩了年内债市的想象空间,但面对“资产荒”格局,资金不得不继续涌入债市,这导致收益率越来越低,当前机构认为难点在于缺乏高收益资产,因而拉长久期成了必要的选项。

有券商交易员对记者表示,MLF(中期借贷便利)连续多月净投放后,资金面宽松预期再度走强,这推动近期短端利率回落。但在短端利率补降了一定幅度后,投资者开始纠结后续债市的方向性和相对价值投资机会。对于交易型机构来说,买长久期债券,包括10年期和30年期,仍是最被推崇的策略,因为如果短端利率和整体利率下行,长久期债券的回报会更为丰厚。

无独有偶,中金公司认为,当前短端利率离历史低点还比较远,保护空间也比较大,这可能是推动近期短端利率补降幅度超长端的核心因素之一。回归到长端和超长端利率层面,如果短端利率进一步下移,对应10年期和1年期的国债利差会继续回升,也就相当于打开了长端利率进一步下行的空间。而且短端利率自身反映的是很多金融机构对资金成本的定价,尤其是对于存款类机构而言,存单等短端利率下行意味着金融机构融资成本的下行,其对中长端资产收益的要求也会适度有所放松。动态思考负债端利率变动幅度以及“资产荒”格局,长端利率就不会显得那么“贵”了。

宽松预期下债牛仍将继续

尽管债市收益率位于低位,但机构仍认为债牛将持续,政策利率仍不排除继续下行,长端利率也大概率会在短端利率下行后跟随走低。多家机构预计,截至一季度末,10年期国债利率可能降至2.3%附近。

王强松称,银行去年四季度末净息差为1.69%,创历史新低,市场普遍预期未来货币宽松的形式是先降存款利率,再降政策利率和LPR利率,货币宽松并未结束。

野村中国首席经济学家陆挺此前对记者表示:“降息的真正影响将体现在参考5年期以上LPR作为基准利率的38万亿元未偿贷款上。这些贷款直到2025年1月1日才会重定价,而25BP的降息将使银行利润从2025年起每年减少约950亿元。我们预计中国可能需要采取更多措施来稳定房地产市场,不排除央行下半年可能再对LPR下调10~20BP,但银行也可能会相应下调存款利率。”

信用债尽管估值高企,但也受到降息预期、“资产荒”的支撑。施罗德基金管理(中国)有限公司基金经理周匀对记者提及,信用债方面,企业基本面依然疲弱,去年第四季度评级下调数量较多,信用利差也处于历史低位。然而,短期内企业净融资有限,而需求端机构配置压力依然较大,技术面对信用债依然有支撑。

此外,王强松提及,如果理财配保险存款受限的消息属实,将导致短端利率快速下行,可对存单进行部分获利,在3月末资金收敛时再进行增持。

据记者了解,理财配保险存款存在期限错配的问题,监管方面此前就已经予以关注,只是理财机构的执行仍有滞后。有观点认为,2023年末,理财现金及存款投资占比达26.7%,近两年大幅上升,预计理财通过保险资管计划投的存款规模达4万亿元。监管确实可能要求理财通过保险资管计划投的存款计入同业存款,而非一般性存款。这将使得保险资管存款定价明显下降。倘若严格执行,预计将使得理财投向保险资管的存款归零,理财存款投资占比预计逐步回落到15%以下。这将对债市尤其是信用债构成利好,显著利好资本债。

管涛:市场在帮助央行降息

现在重提“适度宽松的货币政策”,是对前期货币政策操作的确认,而非大方向的调整。2024年12月9日中央政治局会议强调,2025年将实施更加积极有为的宏观政策,实施更加积极的财政政策与适度宽松的货币政策组合。时隔十四年重提“适度宽松的货币政策”,令市场对更大力度的降准降息满怀憧憬。但预期一再落空。市场解读此为稳汇率的需要。而笔者以为,更深层次原因或是市场帮人民银行(即中国央行)实施了“类降息”。锤子财富2025-02-12 19:44:570000地方小贷加速出清,开年多地公告涉及清退超20家

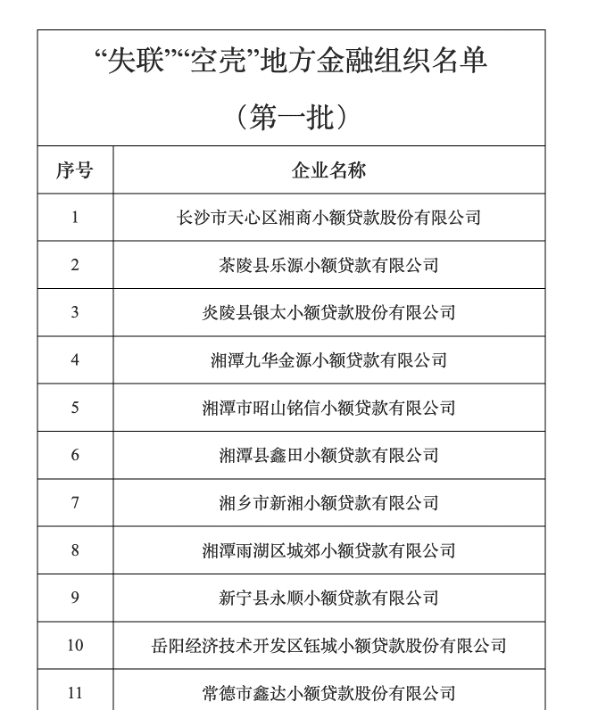

地方小贷清退潮加速进行中。开年以来,地方小贷清退潮正在加速。据记者不完全梳理,截至目前,2025年已有湖南、内蒙古、福建、重庆、湖北等多地发布清退、注销地方小贷等地方金融组织的公告,涉及清退的小贷公司超20家。锤子财富2025-02-05 01:51:000000突发|多架民航客机在苏丹被击中!

目前,相关航司和机场具体的伤亡人数还没有公布。当地时间4月15日,苏丹首都喀土穆多地发生武装冲突,当地军事力量称已控制喀土穆国际机场等首都多处关键设施场所。据多个海外媒体,停在当地机场地面上的多架民航客机被击中,其中包括沙特阿拉伯航空的一架A330机型和乌克兰SkyUp航空的一架737-800机型。锤子财富2023-04-16 10:21:100000独家专访联合国助理秘书长:需全球行动应对气变影响

第一财经独家专访联合国助理秘书长、联合国全球契约组织总干事桑达·奥佳博,她表示,需全球行动应对气变影响。锤子财富2023-09-16 08:22:5300008月经济数据出炉,主要指标边际改善,机构如何看待?丨火线解读

总的来看,8月份,主要指标边际改善,国民经济恢复向好,高质量发展扎实推进,积极因素累积增多。9月15日,国家统计局公布社会消费品零售总额、规模以上工业增加值等经济数据。数据显示:8月份,社会消费品零售总额37933亿元,同比增长4.6%。1-8月份,社会消费品零售总额302281亿元,同比增长7.0%。0000