三生国健业绩回升,聚焦自免赛道再寻新增长点

受益于主业收入回暖、费控水平提升以及非自免在研管线转让获收益,三生国健(688336.SH)2023年业绩快速增长,盈利能力回到疫情前的较高水平。

但目前三生国健65%以上的收入依然来自TNF-α类自免药物益赛普。随着该细分赛道竞争加剧,三生国健寻找新业绩增长点的需求日益迫切。

三生国健近年来持续加快新药研发,并逐渐聚焦自免药物赛道。目前已有多款自免新药进入临床中后期,能否为该公司带来新的增长动力,成为市场关注焦点。

核心产品收入回稳业绩大增

三生国健日前披露2023年业绩快报,全年实现营业收入10.14亿元,同比增长22.84%,实现归母净利润2.96亿元,同比增长500.35%。核心产品益赛普加快市场渗透,新产品赛普汀持续放量以及肿瘤、眼科在研药物向三生制药授权获得收入,是营收增长的主要原因。

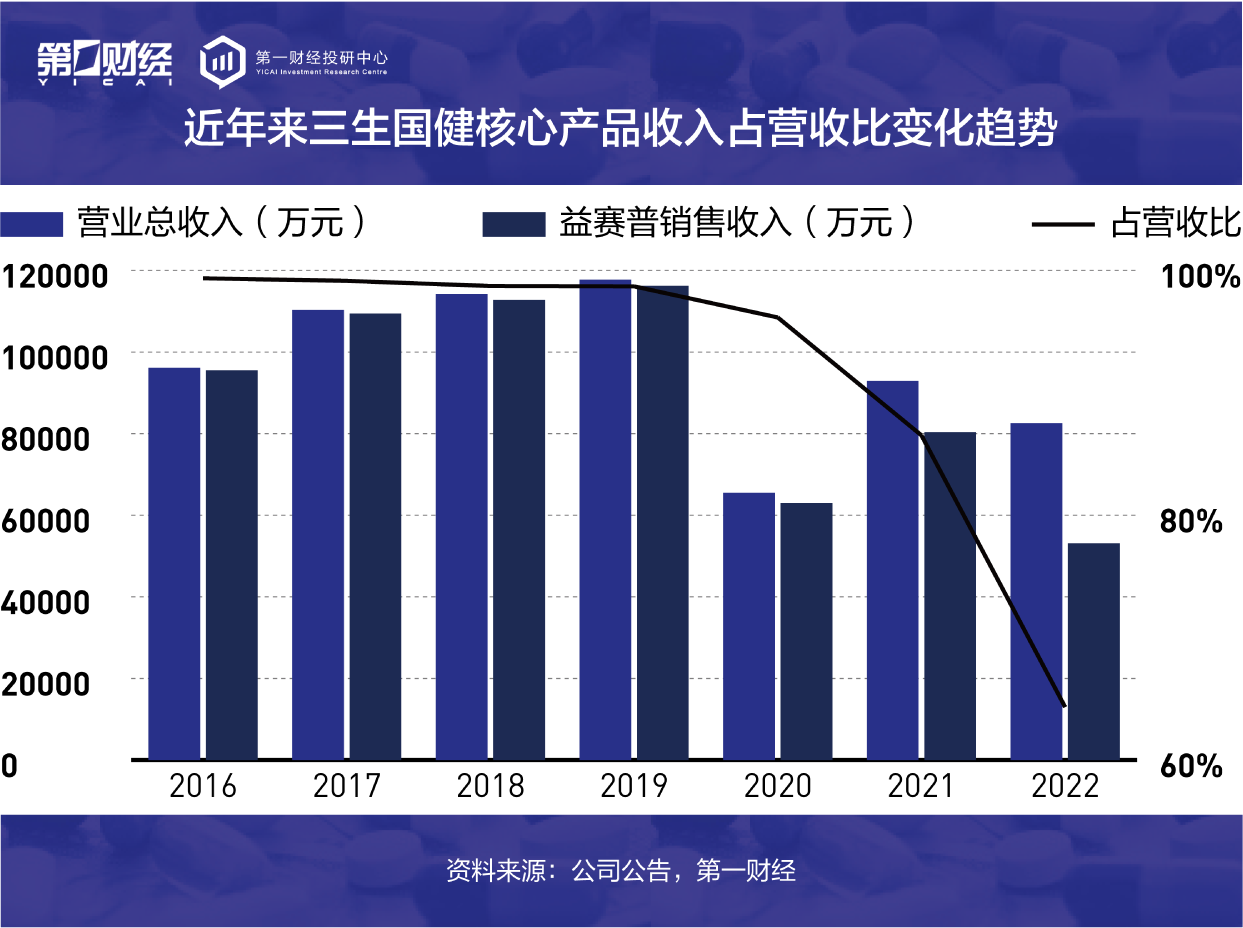

其中,益赛普是国内风湿病领域首款肿瘤坏死因子(TNF-α)抑制剂,凭借疗效及先发优势,上市后销量快速增长,为三生国健带来了可观的收入,并推动该公司连续12年实现收入正增长。

2020年以来,受新冠疫情以及竞品增多等因素影响,益赛普销量大幅下滑,市场份额从此前的50%左右逐步降至近23%,三生国健整体收入也因此受到显著影响。

据悉,目前国内已有超过10款进口/国产 TNF-α抑制剂上市销售,其中,恩利(辉瑞)、修美乐(艾伯维)、类克(西安杨森)、欣普尼(强生)等进口产品均已进入医保目录并降价,对益赛普的销售带来巨大压力。

作为应对,该公司近年来将推动产品渠道扩张,推进新剂型的研发作为重要业务发展方向,寻求进一步提升益赛普的市场渗透率,延续这一核心产品的生命。目前来看,随着新冠以及集采因素的影响逐渐减弱,益赛普的销量下滑态势趋缓甚至回稳,新剂型目前也已获批上市,有望成为提升益赛普市场渗透率的重要抓手。

报告期内该公司盈利增速远超营收增速,除了费控等因素外,在研管线对外授权收益是最主要贡献。

2023年4月,三生国健公告称,将旗下多款在研单/双抗肿瘤药物、眼科药物权益以4.2亿元的价格转让给了三生制药,并已收到其中部分款项。此外,该公司还以9930万元的价格向三生制药转让了304R项目的知识产权。这部分收入中大部分应直接计入利润,成为推动业绩高速回升的主要因素,并且随着后续款项陆续到账,预计近年内还将对该公司业绩形成正向影响,但可持续周期有限。

聚焦自免赛道寻求新增长点

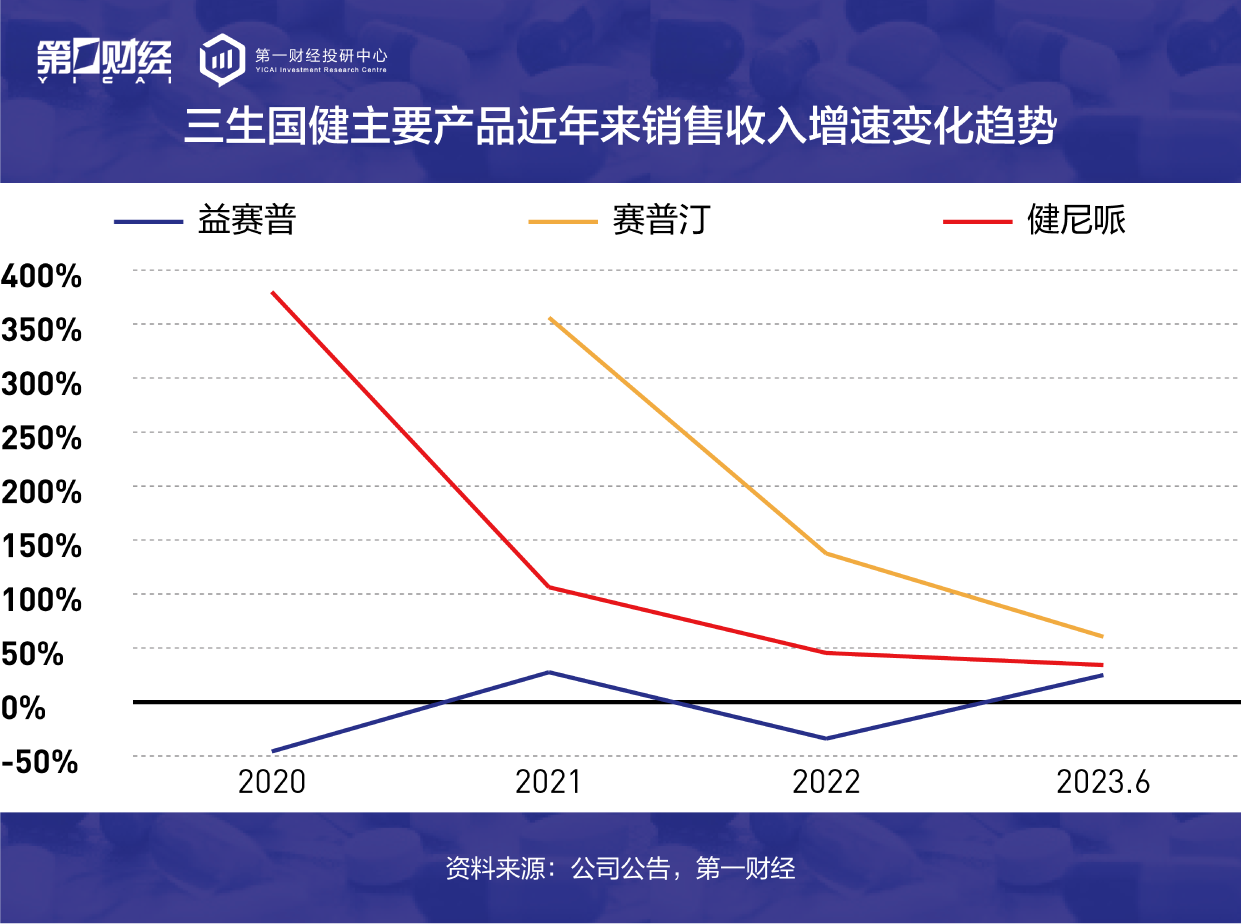

作为三生国健的核心产品,益赛普带来的收入在该公司整体营收中占比曾长期维持在95%以上。随着自主研发的CD25单抗药物健尼哌、Her2阳性乳腺癌治疗药物赛普汀先后上市,以及新增的CDMO业务逐渐放量,至2022年,益赛普营收占比降至65%左右。

不过,随着销售规模增长,健尼哌、赛普汀的收入增速2022年以来明显下降,能否成为支撑该公司持续增长的重磅产品仍有待观察。三生国建寻找新增长点的需求日益迫切。

近年来,三生国健在自免、肿瘤及眼科领域多线出击,在创新药研发投入方面不遗余力。2020-2021年,该公司研发投入甚至占到了营收规模的50%以上,而这也给该公司带来了沉重的负担。

2022年,三生国健主动收缩战线,聚焦自免业务,减少旗下非自免领域新药研发投入。至2023年转让相关权益后,三生国健旗下在研药物除赛普汀新适应症外,已全部集中在自免疾病领域。该公司相关人士对第一财经表示,相比于竞争激烈的肿瘤药物市场,更看好自免疾病药物这一更为可观的蓝海市场。

目前,国内自免疾病药物市场参与者及创新药数量仍相对有限,拥有巨大的未被满足临床需求,且确诊率持续提升。弗若斯特沙利文此前预测,到2030年,中国自免药物市场规模2030年有望达到近250亿美元,较2020年实现十倍增长。

三生国健目前在研自免药物管线中,抗IL-17A人源化单克隆抗体(“608”)、抗IL-1β人源化单克隆抗体注射液(“613”)、抗白介素4受体alpha(IL-4Rα)的人源化单克隆抗体药物(“611”)部分适应症已进入III期临床试验,针对适应症为中重度斑块银屑病、急性痛风性关节炎以及成年中重度特应性皮炎等较为常见的自免疾病。其中,抗IL-17A单抗(“608”)临床试验已于2023年末到达主要终点,进度在国内同类型药物中排名第三。

在全球范围内,IL-17是自免药物领域的热门靶点,首款上市的IL-17靶向单抗药物Cosentyx目前已成为诺华的销量冠军,2022年销售总额达到47.88亿美元。从三生国健抗IL-17A单抗(“608”)的临床数据来看,该款产品相较于同靶点已上市产品在安全性和疗效上均具有一定竞争力,未来有望在国内市场占据一席之地。

不过需要注意的是,按照国内创新药从III期临床研究到实现上市销售的平均周期来看,三生国健的自免药物矩阵要形成规模收入至少还需要两年时间。在此之前,该公司将不得不依靠现有产品的市场开拓来维持增长,可能面临一定压力。

“落寞”了40年,这个经济特区的机会来了

在深中通道开通在即、深珠通道加快推进的双重利好下,作为“黄金内环”重要节点之一的珠海,终迎再次起飞的“黄金机会”11月28日上午10点,一条消息让深圳、中山两地市民争相转发——深中通道主线全线贯通!下午1点多,珠海市官方公众号“珠海发布”转发这一消息,并加了点“料”:预计明年开通,从珠海可以这样前往……文中给出了两条路径,还附了地图。锤子财富2023-11-29 23:54:270000九部门:鼓励各地对新能源城市公交车辆充电给予政策支持

完善峰谷分时电价政策,鼓励各地通过多种形式对新能源城市公交车辆充电给予政策支持。近日,交通运输部会同国家发展和改革委员会、公安部、财政部、人力资源和社会保障部、自然资源部、国家金融监督管理总局、中国证券监督管理委员会、中华全国总工会等共9部门和单位印发《关于推进城市公共交通健康可持续发展的若干意见》。0000光伏行业调整继续,这家跨国巨头业务“整体转让”背后

剥离光伏业务,并不意味着这家跨国企业对华投资战略的撤退。经历了一系列下行压力的光伏行业,还在继续忍受严寒、调整布局。从加码到“抛售”2024年12月31日,德国科技集团贺利氏正式签订协议,拟将中国和新加坡光伏业务整体转让给海天股份。这意味着,在过去5年里不断加码在华光伏行业投资的跨国巨头,迈出了“抛售”光伏资产的步伐,“整体转让”无不透露出其业务战略转变的决绝。0000AI周报|AI搜索初创公司Perplexity估值激增至90亿美元;英伟达市值超过苹果

Perplexity估值有望达到约90亿美元,较6月的30亿美元估值增长了3倍。寒武纪股价大跌,多家公司回应传言0000硅谷投资人:AIGC浪潮来了,斯坦福教授也坐不住了

“大浪潮来到,所有的人都坐不住了。斯坦福、伯克利AI方面的教授都觉得自己应该出来创立公司,这样的机会不一定会再来。”ChatGPT拉开了全球新一轮AIGC(生成式人工智能)创业热潮。在引发这场全球科技海啸的中心——硅谷,正在经历一波创业躁动。“我现在基本上看到所有的项目都带着AI的关键词,好像不摊上AI就已经out了。”硅谷未来资本创始合伙人洪淼语气略带调侃地说。锤子财富2023-07-26 11:42:310000