大全能源业绩骤减七成后,券商预测今年将再降50%

光伏产业链供需格局转换,上游环节的盈利能力暴跌。

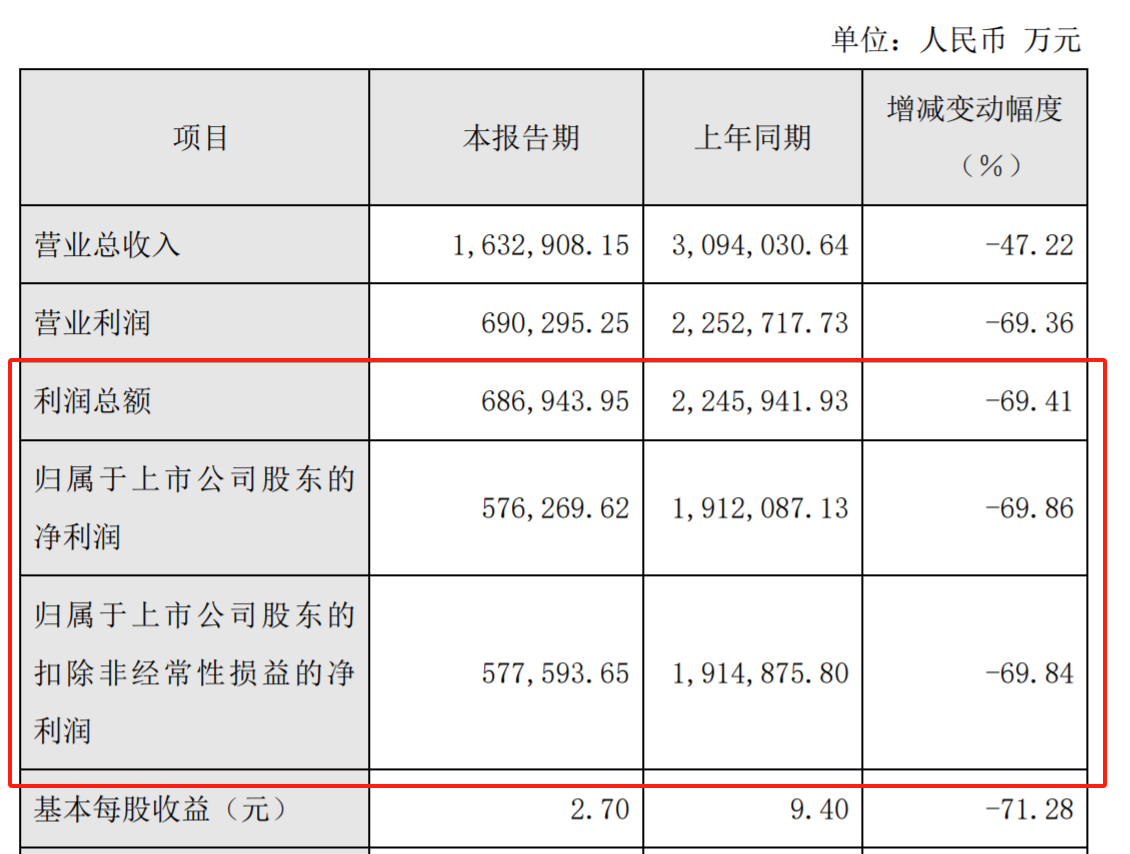

2月28日晚,大全能源(688303.SH)公布了2023年业绩快报,全年实现营业收入163.29亿元、净利润57.63亿元,分别同比下降47.22%、69.86%。

2023年光伏产业链价格下行,硅料价格“溃堤“。尽管大全能源满产满销,全年销售多晶硅20万吨,较上年13.29万吨,同比增长20.5%,仍无法抵消多晶硅价格下跌压力,导致业绩同比大幅下降。

2024年仍将是光伏行业的调整期,盈利承压是行业普遍共识。市场对硅料环节年内盈利格局亦相对悲观,虽然硅料价格的当前走势比较稳定,但大量未释放的硅片库存压力,仍有可能向上转移。

中信建投、中金公司等7家券商给出大全能源2024年净利润预测值,中枢值为33.35亿元,即同比降幅超过四成,仅相当于2022年利润规模(191.21亿元)17%左右。

硅料跌价导致23年利润下降七成

根据业绩快报,2023年大全能源内蒙古包头一期10万吨多晶硅新增产线如期达产,产能进一步提升,公司全年销售多晶硅20万吨,上年同期13.29万吨,产量19.78万吨,上年同期为13.38万吨,产销量均有不俗增长。

分季度看,第一季度至第四季度,大全能源的多晶硅销量分别为2.52万吨、5.15万吨、6.32万吨和5.99万吨。按全年利润57.63亿元计算,大全能源第四季度盈利6.48亿元,为全年最低值,亦创下2021年一季度以来的14个季度最低值。

2023年上游硅料端竞争博弈加剧,价格大幅下降,导致硅料厂盈利能力下滑。大全能源的业绩快报详细披露了各季度销售均价及产销量,一季度是当年硅料价格的最高点,公司的销售价格为190.42元/公斤,二季度硅料价格曾在两周内狂泻40%,并在下半年内跌出新低,三四季度的销售价格都不足58元/公斤,拖累了全年业绩。

对于2023年经营情况,大全能源董事长兼首席执行官徐翔表示,多晶硅平均价格的大幅下降导致收入端下滑,销售量的增加在一定程度上抵消了销售单价的下降,公司全年毛利率达39.9%,年内经营性现金流入约为16亿美元(折合人民币113.6亿元)。

徐翔预计,大全能源2024年一季度多晶硅总产量约6万吨至6.2万吨,全年生产量将达到约28万吨至30万吨,较2023年产量增长约40%至50%。

券商预测业绩预减50%,硅料厂盈利还没到底?

市场对2024年光伏行业发展的预期为“继续过渡”,即以硅片为代表的产能出清继续,行业过渡时长难料,主产业链的各环节继续面临盈利承压。

目前,7家券商预测了大全能源2024年净利润,中枢值为33.35亿元。最近的两份研报均发布自1月底,中信建投朱玥团队的预测值为28.93亿元,中金公司陈显顺团队预计为28.88亿元。

2022年随着硅料价格暴涨,大全能源净利润高达191.21亿元,为历史首次突破百亿规模,按照中信建投与中金公司的预测值,公司2024年利润仅为22年的15%,同比2023年再降50%。

春节后硅料价格运行趋于平稳。中国有色金属工业协会硅业分会(下称“硅业分会”)28日发布了本周多晶硅的价格,目前n型硅料价格处于高位,p型硅料价格有走高迹象。P型硅料价格反弹受两方面因素影响,一是受下游p型硅片产品相对紧缺且价格反超n型的影响,在短期内对优质p型硅料产品的需求出现一定的小幅反弹;二是在n型硅片价格低至约2元/片的情况下,目前的n型硅料价格对下游企业造成一定成本压力,选择购买部分p型优质料能够中和n型高价,更有利于控制生产成本。

大全能源也在业绩快报中提到,N型硅料受下游需求,呈现持续性紧缺状态,大全能源称12月N型硅料产量比例接近已60%,预计硅料价格将在二季度趋于稳定,随着下游厂商向N型升级的步伐加快,N型TOPCon产品相对于P型PERC产品的高价格溢价将推动市场加速向N型产品全面转型,公司也将在今年进一步提高产品组合中N型硅料的比例。

硅业分会认为,预计2024年2月多晶硅产量约为17万吨,与上月持平。多晶硅的主产区之一四川地区电价调整至0.5元以上,带来极大的成本压力,对硅料价格起到一定的支撑作用,预计短期内多晶硅价格持稳,但硅片端尚有大量库存未释放,库存压力有向产业链上游转移的风险。

接受第一财经记者采访的光伏业内人士表达了硅料3至4月出现拐点的担忧,主要来自硅片持续累积的库存压力。“一方面,硅片库存比较高,且持续库存水平持续上升,使得库存消化进展不确定性走高,若出清过程不顺利,会向产业链上游传导压力引发硅料跌价。”上述光伏人士说。

京东、淘宝、天猫618正式开卖;华兴资本董事长包凡留置期被延长;FF又延期交付:用户要提车先交全款220万元丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【科技圈】苹果官方旗舰店首次带货,“券”字霸屏直播间5月31日晚,苹果官方旗舰店在天猫开启全球首次直播,直播间内“券”字霸屏,观众表示想要优惠券。而直播系由多段录播讲解视频组成,网友纷纷吐槽。(澎湃新闻)鸿海预计下半年AI服务器销售收入将至少增长一倍0000晚间公告丨2月4日这些公告有看头

2月4日晚间,沪深两市多家上市公司发布公告,以下是第一财经对一些重要公告的汇总,供投资者参考。【品大事】药明康德:在过去没有、现在和未来都不会对任何国家构成国家安全风险0000存款利率一降再降,买房收租和存银行哪个更划算?

购房者主要看重房产本身的增值空间,对此期待值是大于收租的。“降息潮”蔓延,继六大行下调存款利率后,12家股份制银行也陆续下调人民币存款利率。近日,各家股份制银行调整存款利率,调整后活期存款年化利率为0.2%,与六大银行持平,其他各档定期存款利率大部分略高于六大银行,二年期、三年期、五年期定期存款利率下调幅度相对较大,五年期整存整取挂牌利率最高为2.8%。0000WTO裁决澳方对华风塔等三种产品的反倾销措施违反规则,商务部:望尽快纠正违规做法

世贸组织裁决澳方对华风塔、铁道轮毂和不锈钢水槽等三种产品采取的反倾销措施违反世贸规则。当地时间3月26日,世贸组织公布了中国诉澳大利亚风塔等三种产品相关措施世贸争端案的专家组报告。世贸组织裁决澳方对华风塔、铁道轮毂和不锈钢水槽等三种产品采取的反倾销措施违反世贸规则。据商务部官网消息,26日晚间,商务部新闻发言人就我诉澳风塔等产品相关措施世贸争端案答记者问。锤子财富2024-03-27 23:08:400000