中小市值追踪丨帝科股份业绩暴增2336.51%,TOPCon放量红利还能吃多久?

受益于全球光伏市场的强劲需求以及N型电池的快速产业化,银浆行业需求保持旺盛。

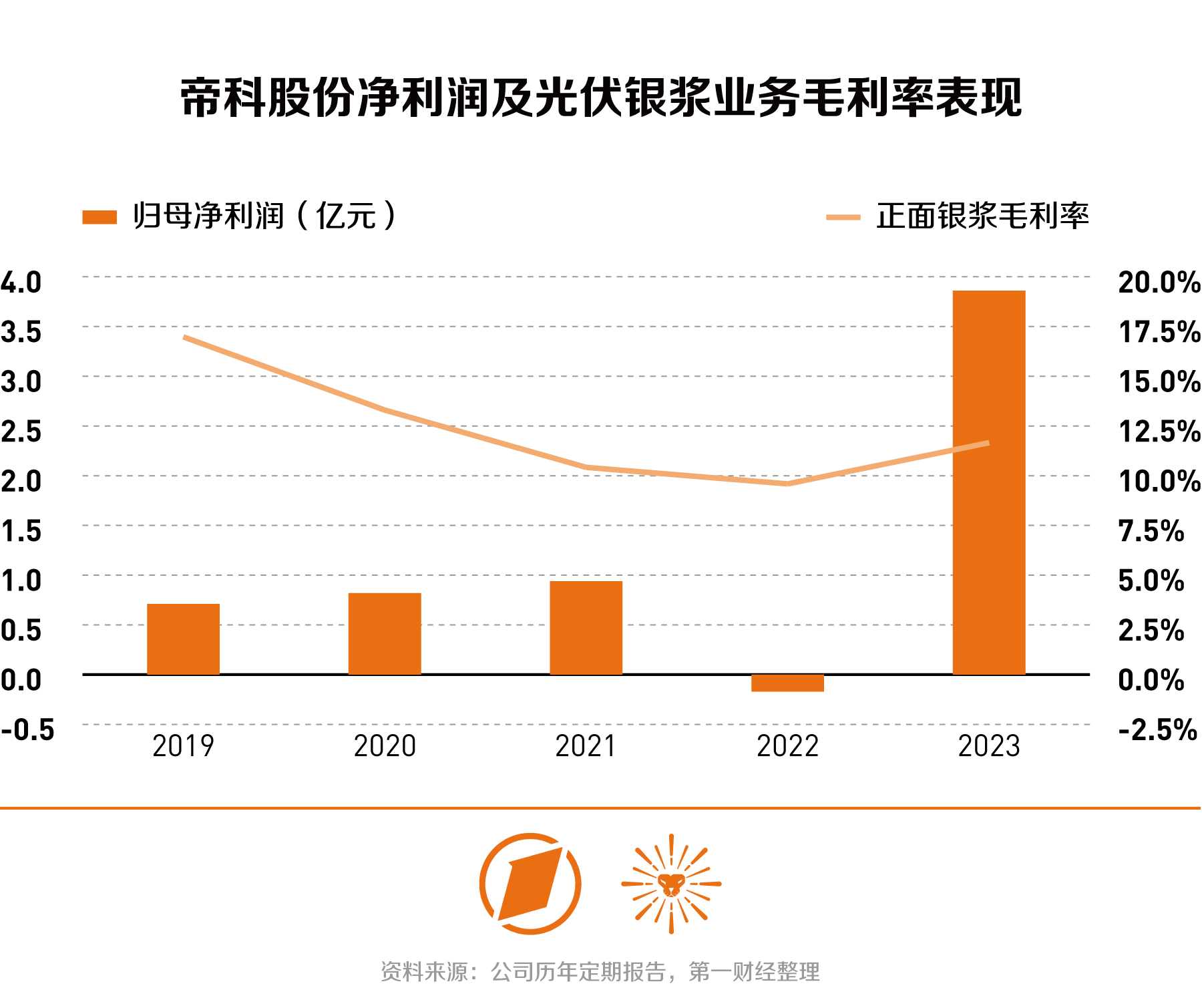

2月28日晚间,帝科股份(300842.SZ)发布2023年年度报告。公司实现营业收入96.02亿元,同比增长154.94%;实现归母净利润3.86亿元,同比增长2336.51%;实现归母扣非净利润3.43亿元,同比增长2829.96%;实现基本每股收益3.85元,同比增长2364.71%。拟向全体股东每10股派发现金红利8元(含税),以资本公积金向全体股东每10股转增4股。

N型导电银浆快速放量,业绩暴增2336.51%

光伏银浆是光伏产业链当中非常重要的一环。

据业内测算,作为光伏产品的关键材料,银浆成本在光伏电池成本中占比约10%-12%,仅次于硅片成本,是光伏电池的第一大非硅成本。

2022年以来,光伏电池技术快速从P型PERC电池往N型TOPCon和HJT电池技术升级,特别是TOPCon电池技术进入了产业化爆发期。据CPIA(中国光伏行业协会)2022年测算,相较PERC电池65mg/片的正银使用量,TOPCon电池单片银浆耗量提升至115mg,增长近80%,HJT电池单片银浆耗量则近乎翻倍。因此,N型电池技术的快速发展显著推动导电银浆用量的上升。

公告显示,2023年,帝科股份光伏导电银浆实现销售1713.62吨,较上年增长137.89%;其中应用于N型TOP Con电池全套导电银浆产品实现销售1008.48吨,占公司光伏导电银浆产品总销售量比例快速提升至58.85%,处于行业领导地位。

此外,除了单位银浆耗量的提升,更高技术难度的TOPCon电池银浆和HJT电池低温银浆同样带来单位银浆加工费的提升。据帝科股份投资者调研纪要,公司的PERC银浆加工费相对稳定,相较于PERC银浆,TOPCon银浆的加工费要高40%-50%,HJT银浆加工费比PERC和TOPCon更高。

盈利能力方面,2023年,公司光伏银浆业务毛利率到达11.66%,较2022年提升2.07个百分点,对应单位毛利约为618元/kg,同比增幅达166元/kg,反映公司充分受益于TOPCon浆料占比提升对盈利中枢的提振。

值得注意的是,银粉是光伏银浆的主要原材料,在银浆原材料成本中占比高达98%。公司过去银粉主要供应商为DOWA,近年来为了降低成本且降低原材料依赖度,不断导入国产银粉,向DOWA 采购金额占比持续下降。根据帝科股份2023年11月14日投资者调研记录公告,公司PERC银粉国产化率达到80%以上,TOPCon银粉国产化率约50%,HJT仍以进口银粉为主。随着未来国产银粉比例进一步提升,成本有望进一步下降。

激光辅助烧结技术(LECO)对TOPCon电池的转化效率的提升非常突出,LECO对银浆工艺提出升级需求,技术难度较大。中金公司认为,LECO工艺导入期浆料或有明显加工费溢价,技术储备充足企业有望在技术迭代窗口期抢占更高市场份额,更加充分受益新技术红利。当前帝科股份LECO浆料导入进度相对领先,看好公司持续巩固TOPCon浆料领先地位并再迎量利高增长。

LECO浆料布局虽领先,第二增长曲线仍待打磨

电池厂正在加速导入LECO技术,市场普遍预计,2024年一季度起有望成TOPCon标配。

帝科股份LECO浆料布局领先。根据公告,公司创新开发了TOPCon电池p 发射极激光增强烧结专用导电浆料,第一阶段综合提效0.3%-0.5%。TOPCon背面n-Poly银浆、p-Poly激光增强烧结专用导电浆料等新产品均同步推出。相关产品已于2023年四季度开始配合下游部分客户量产导入。

除TOPCon外,公司持续投入N型HJT 低温银浆及银包铜浆料、IBC电池银浆等新兴技术路线产品,目前均已实现规模化供应。随HJT降本增效提高规模化水平及银包铜应用普及,预计成为TOPCon外的新增长点。

公司研发技术领先,对于研发团队的建设持续加强。2019-2023年,公司研发投入持续增长,研发投入约占收入的 3%左右。2023 年公司研发支出约3.1亿元,同比增长170%。公司不断加强研发团队建设,截至2023年底,公司拥有研发人员233人,占总人数的38.32%。同时,公司首发募投项目研发中心已建成并投入使用,预计将进一步增强研发实力与技术创新能力。

根据帝科股份、苏州固锝、聚合股份等光伏银浆头部企业相关公告,投资500吨-1700吨光伏银浆产能所需资金在1.5亿-2.7亿元之间,单吨光伏银浆生产线投资成本为16万元-53万元。建设周期最短1年就可完成。这就意味着光伏银浆在产能方面的壁垒确实有限。

而目前业内普遍预计,2024-2028年全球光伏新增光伏装机将进入平台期,甚至有几年可能会出现收缩。中国电力企业联合会发布的预测报告则对今年新增光伏装机量给出了171GW的预测,较去年“天量”回落明显。

尽管N型电池放量对于银浆企业来说意味着价量齐升,但若下游需求不再旺盛,在快速扩产潮之后,银浆行业难免价格战风险,寻求第二增长曲线已迫在眉睫。

帝科股份基于共享的导电银浆技术平台,试图布局半导体浆料,打造第二增长曲线。公司在不断升级完善10 W/m °K常规导热系数、10-30 W/m °K高导热系数的半导体芯片封装银浆产品的基础上,面向功率半导体封装等应用推出了100 W/m °K超高导热系数的烧结银产品,同时公司积极布局推出了功率半导体封装AMB陶瓷基板钎焊浆料产品等。

2023年,公司半导体封装浆料收入同比增长150.71%至900.47万元,增长较快但占收入比重仍相对较低。

竞争万亿产业赛道,武汉江夏设10亿基金布局水产预制菜

作为食品领域的新兴行业,预制菜发展潜力巨大,但也面临着生产、销售、物流等环节缺乏标准化管理、食品安全监管不足等问题,亟待制定完善的产业标准化体系。有着“百湖之城半壁江山”的武汉市江夏区,正在打造中国淡水水产预制菜之都。锤子财富2023-04-20 19:16:280000创业板指跌1.37%,油气股掀涨停潮丨早市热点

油气股掀涨停潮,黄金、海运、煤炭走强,减肥药、华为概念股持续活跃;半导体、锂电池、储能明显回调。北向资金半日净卖出超40亿元。10月16日,截至午盘,沪指跌0.4%,深成指跌0.99%,创业板指跌1.37%。油气股掀涨停潮,黄金、海运、煤炭走强,减肥药、华为概念股持续活跃;半导体、锂电池、储能明显回调。北向资金半日净卖出超40亿元。一起回顾上午的市场热点。锤子财富2023-10-16 12:14:250000海外业务体量大增,泡泡玛特上半年净利润4.77亿元超去年全年

王宁表示对海外业务的信心很足。“今年我们预计海外营收能到10亿元,明年的海外业务有信心超过整个集团IPO前2019年的收入,等于在海外再造了一个泡泡玛特。”8月22日,泡泡玛特(09992.HK)发布2023年中期业绩。公司上半年实现营收28.14亿元(人民币,下同),同比增长19.3%;录得净利润4.77亿元,同比增长43.3%,超去年全年净利润。锤子财富2023-08-26 16:11:140001不确定性风险增加,全球能源市场有哪些格局性转变

2022年以来,国际市场需求下跌、投资不足、欧洲能源供给短缺,全球经济衰退风险不断上升,使得国际能源市场发生了格局性的深刻转变。新一轮巴以冲突已持续近两周,对战争危害的关切之外,未来油价走向也备受业界关注。国际能源署日前发布的10月份原油市场月度报告显示,虽然当前国际原油供应没有直接受到巴以冲突影响,但随着冲突持续,市场担忧情绪或将加剧。锤子财富2023-10-19 21:34:420000讯飞办公:好的智能办公产品,不仅是做加法,还要提炼关键,会做减法

世间纷繁,但大道至简。化繁为简,方能游刃有余。看似复杂的事情,往往背后的逻辑简单清晰。而拨开纷扰,提炼关键,抓住这核心的“简单”,获得万事俱备的掌控感和松弛感,却是最难的事情。对于张朝阳、薛兆丰、朱俊懿、侯逸凡四位不同领域的杰出人物来说,化繁为简、提炼关键,是他们人生的基本操作。成功的秘诀——提炼关键张朝阳称,“重要的不是盯着风口,而是将关键掌握在手。”锤子财富2023-11-15 19:13:470000