“考公热”带动非学历职业培训需求,粉笔2023年经调整净利润预期大涨119.3%

数据显示,2024年国家公务员考试报名过审人数首次突破300万,同比增长17%。自2021年以来,国考报名人数已连续四年双位数较快增长。"考公热"现象的增多,也为相关培训行业发展带来了机遇。

2月26日,粉笔(02469.HK)发布正面盈利预告,预期集团截至2023财年共录得收入不少于人民币30亿元;录得经调整净利润不少于人民币4.2亿元,去年同期为1.915亿元,同比增长119.3%;实现净利润不少于人民币1.66亿元,同比大幅扭亏为盈,盈利能力持续增强。

粉笔在业绩预告中表示,公司业绩增长主要归功于粉笔产品的品牌影响力和学员口碑的持续加强。以及人工智能等在线技术赋能带来的成本结构持续优化。

市场需求增长,粉笔产品力和客单价持续提升

国盛证券研报数据显示,职业考试培训行业2026年市场规模有望增至1102 亿元,2021~2026 年复合年增长率为9.8%,其中线上市场渗透率提升潜力巨大。随着就业市场竞争白热化,体制内就业被越来越多毕业生选择,公职类培训市场稳步扩张,事业单位考试培训参培热度持续升高,教师相关考试培训市场规模保持较快增长,相关公司业绩亮眼。

粉笔2023年业绩预告显示,截至2023财年共录得收入不少于人民币30亿元;录得经调整净利润不少于人民币4.2亿元,去年同期为1.915亿元,同比增长119.3%。

粉笔表示,作为行业重要品牌,粉笔的业务将直接受益于行业整体的发展和线上化的大趋势,凭借强大的产品力进一步拓展线上业务发展空间。粉笔总裁魏亮在内部讲话中透露,经初步统计,粉笔2023年的新增用户是1181万,日活峰值是293万,月活峰值是1060万。全年去重用户有三千多万,整体都保持增长势头。

同时,粉笔线下产品正在快速迭代成为OMO模式,充分解决传统模式下线下师资和场地利用率低的痛点,持续强化市场区分度,逐步显现领先行业的渠道协同效应。凭借线上下融合的小班授课模式,粉笔品牌力和学员口碑持续加强,带动小班学员客单价稳步提升。根据西部证券研报,粉笔主要产品价格及客单价相较于行业主要竞争对手偏低,具有较大提价空间。2024年1月12日起,粉笔会员产品全线涨价,涨幅普遍超30%。

粉笔表示,在市场需求稳定增长的背景下,凭借粉笔的产品、品牌及口碑竞争优势,收入仍具备进一步放量的基础,并且在运营效率及利润率层面还有持续优化的空间。

科技立身,AI赋能粉笔降本增效

作为非学历职业教育龙头,粉笔具有丰富数据积累,较早布局人工智能研发。智能批改系统广受好评,AI面试点评、出题和解析等功能均已上线。据粉笔内部统计,应用AI辅助后,教师平均报告撰写时长由20分钟缩短至5分钟,大幅提升了教研工作效率。

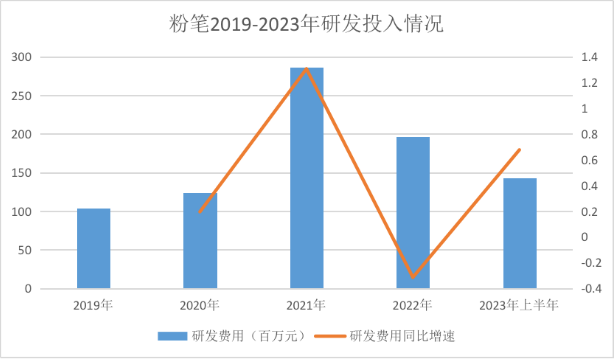

“科技立身”的粉笔近几年持续加大在研发费用上的投入。2019年至2022年粉笔累计研发超7亿,平均研发费用率近7.5%;2023年上半年,粉笔的研发支出为1.43亿元,较上年同期增长67.7%,研发费用率达8.5%。

(图:粉笔2019-2023年研发投入情况)

粉笔2023年业绩预告中显示,线上技术辅助的高效优势进一步体现,成本结构持续优化,人工智能等在线技术赋能,不断深入的线上下融合授课模式,提升了课程产品标准化,保证了授课质量的统一,同时降低了对线下固定授课场地的需求;运营效率持续优化,三费支出保持稳定,预期截至2023年12月31日止年度整体毛利率及净利润率较上一财年有明显提升。

据悉,粉笔自主研发的智能批改系统持续领先行业,AI面试点评、出题和解析等功能均已上线辅助日常工作,可用率较高,赋能老师工作流程。此外,粉笔在全自研直播及回放系统、题库和模考系统等核心系统上持续优化迭代,兼顾高性能、安全性和稳定性。粉笔还有包含开放领域的AI问答大模型等不少研发中的新技术产品值得期待。

粉笔CEO张小龙近日表示,2023年粉笔在经营风格上保持稳健,更注重产品和服务品质,在提升效率的同时保持正常利润。对于教育服务来说,好的产品自己会说话,长期坚持会形成高门槛和好品牌。2024年会继续保持“但行好事,莫问前程”的初心,专心致志提升教学服务质量,持续以先进科技提升效率。

(此文不代表第一财经观点,系出于传递商业资讯目的刊登。)

联合国发布最新经济预测 中国经济增长率上调为5.3%

根据该报告,世界经济预计在2023年增长2.3%(比1月份预测的数值增长0.4个百分点),在2024年增长2.5%。当地时间5月16日,联合国发布《2023年中期世界经济形势与展望》报告,显示在通货膨胀、利率上升和不确定性加剧的情况下,全球经济强劲复苏的前景仍然黯淡。由于新冠疫情影响持续、气候变化恶化的影响和宏观经济结构性挑战,世界经济仍面临长期低增长的风险。0000外贸企业订单回升,利润却不如往年,原因有哪些?

对于奔波的外贸人来说,在经历了去年的低谷后,今年的订单数量普遍同比有所回升,这让他们的忙碌不只在参展、拿订单,供应端也多数处于赶工状态。随着外贸旺季来临,一系列展示交易会密集开幕。10月中下旬,除了2023年秋季广交会,香港、深圳和义乌等地也陆续开启了礼品、玩具、电子等领域的国际展会。外贸人们也转战多地,“见缝插针”地抓紧获取订单。锤子财富2023-10-22 21:20:26000012月国产网络游戏版号公布:105款新游获批,腾讯《逆战:未来》等在列

腾讯《逆战:未来》、网易《萤火突击》等在列。12月25日,国家新闻出版署发布12月国产网络游戏审批信息,共105款游戏获批。腾讯《逆战:未来》、网易《萤火突击》等在列。锤子财富2023-12-25 08:53:390000