思索技术IPO“闪退”:手握现金近亿,还要6000万募资补流?|IPO观察

首轮问询发出仅4天,东莞市思索技术股份有限公司(下称“思索技术”)就“闪电”撤回了IPO申请,这背后究竟是何原因?

去年12月28日,思索技术的IPO申请材料获得受理,拟冲刺创业板,这也是自去年下半年IPO收紧以来,创业板总共受理的8家企业中的1家。今年1月22月,思索技术收到首轮问询,而就在4天之后,思索技术和保荐人五矿证券就申请撤单,从受理到撤单仅仅29天,创纪录!

对此,第一财经通过该公司在招股书中留下的负责信息披露和投资者关系部门的联系方式致电,一位工作人员表示,其暂无法回应。

招股书显示,此次IPO,思索技术拟募集资金4.6亿元,其中3.47亿元用于思索高端连接器制造项目、5256.58万元用于研发中心建设项目、6000万元用于补充流动资金。

不过,有多处现实数据与募投初衷相矛盾,比如在产能利用率、存货周转率持续走低的情况下,继续提升产能是否真的有必要?手握现金近亿的情况下,6000万元用于补充流动资金又是否有必要?

80后兄妹实控97.01%的股份

招股书显示:思索技术主要从事连接器及其组件的研发、生产和销售,产品具体主要应用在汽车车灯、家居家电、电源电机、储能电池及光伏等领域。 按应用领域,思索技术的产品可以分为汽车连接器、消费电子连接器、工业控制连接器和新能源连接器。其中,汽车连接器的销售收入占主营业务收入的比例超过6成。

2008年12月,黎大飞、赵文华以股东身份设立了思索技术。不过,二人仅受董坤委托,代为出资,资金来源由董坤提供。

当时,董坤认为,在公司成立初期,其以股东身份拜访客户不利于业务开拓,为此找到了表弟黎大飞、同学赵文华,基于亲友之间的相互信任,代持股权。2013年、2017年,上述代持关系分别解除。

截至招股说明书签署日,思索技术的股东仅有8位,之间或亲朋好友、或是公司下属,无外部股东。

其中,董坤直接持股64.38%,为控股股东,董芬直接持股16.57% ,思想合伙、思新合伙、思众合伙为员工持股平台,董坤、董芬两人为兄妹,两人直接及间接合计控制公司97.01%的股份,董坤任董事长兼总经理,董芬任董事。

从业绩来看,报告期内(2020年至2023年6月,下同),思索技术营业收入分别为1.92亿元、2.38亿元、3.10亿元、1.55亿元,归属净利润分别为4427.71万元、4553.28万元、7588.75万元、3281.80万元。

主营业务毛利率分别为46.82%、45.07%、50.17%和50.02%,综合毛利率分别为44.83%、43.55%、47.47%和 44.91%,相对来说,该公司的毛利率高于大多数同行业可比上市公司,与A股连接器上市公司维峰电子旗鼓相当。

前子公司变身第二大供应商

在2021年2月,思索技术曾并购过东莞市宇熙精密连接器有限公司(下称“宇熙精密”),宇熙精密的股东方以宇熙精密100%股权对思索技术增资,取得思索技术15%股权。宇熙精密主要从事电子连接器的研发、生产、销售,与思索技术处于同一行业。

不过,招股书显示,在此次并购以后,思索技术发现宇熙精密原股东的初衷仅是跟随思索有限上市,对母子公司之间的控制并无清晰概念,一直认为宇熙精密仍应由其独立经营管理,因此思索有限一直未能控制宇熙精密。

为尽快消除不利后果,经双方协商一致,宇熙精密原股东又于当年的9月份通过减资的形式退出了思索技术,还原了思索技术并购宇熙精密之前双方的状态。

然而退出之后,招股书显示:从2021年开始,宇熙精密就进入了前三大供应商序列,2023年上半年向其采购金额为776.69万元,占采购总额9.68%,为第二大供应商。

募投项目的必要性

招股书显示,此次IPO,思索技术拟募集资金4.6亿元,其中3.47亿元用于思索高端连接器制造项目、5256.58万元用于研发中心建设项目、6000万元用于补充流动资金。

对于思索高端连接器智造项目,思索技术称,其将提升公司现有生产制造能力,扩大生产基地面积,新增生产设备,从而提高连接器产品的订单承接能力和服务能力,以适应公司当前业务规模的扩张。

不过,值得注意的是,以该公司现有情况来看,其产能尚未突破饱和,甚至部分环节的产能利用率还在逐年走低,继续提升产能是否真的有必要?

思索技术的Wafer连接器、线束连接器等成套产品需要经过冲压、注塑和组装等环节。招股书中,思索技术并未公布组装程序的产能利用率,仅表示部分组装机满负荷生产,部分组装机使用率较低。

而冲压设备的产能利用率在逐年下滑,报告期内分别为112.78%、120.83%、80.21%和66.07%,其中,2022、2023年上半年下降明显。对此,思索技术解释,是由于该两个报告期内,公司增加了冲压设备,扩充了冲压部门员工人数,增加了生产排班。另外,注塑设备的产能利用率在2022年达到101.76%之后,2023年上半年也下滑至92.88%。

而且,思索技术的存货周转率也在持续下降中,报告期内,其存货周转率分别为6.19次/年、5.05次/年、4.39次/年和4.14次/年,呈下降趋势。

同时,在募资资金中,思索技术拟以6000万元用于补充流动资金。思索技术称,随着公司业务规模的扩张,日常营运资金的占用压力增加,补充流动资金可以有效缓解该情况。同时,补充流动资金可以降低资产负债率,提升公司流动比率、速动比率,优化公司的财务结构,提高公司综合竞争能力。

不过,从招股书来看,该公司似乎并不缺乏流动资金。

招股书显示:思索技术在2020年至2022年之间,一直有2000万元至3000万元左右的交易性金融资产用于购买理财产品或结构性存款。直到2023年6月末,理财产品到期赎回后才未再继续购买。

截至2023年6月末,思索技术账上的货币资金已经达到了9655万元,且主要为银行存款,手握大量现金的同时,思索技术还于2022年进行了一次现金分红,分红金额819万元。

况且,思索技术的资产负债率常年维持在20%左右,这已经是非常保守的比率,降无可降,甚至思索技术在招股书中也自称,资产负债率保持在较低水平,偿债能力良好。

主动健康管理 全球医疗资源,平安健康险重塑医疗险“价值感”

行业首创主动式健康动态监测服务叠加臻选全球医疗资源保险产品——平安健康险产品“頣享易保”。当医疗险市场已步入“红海”,面临产品同质化严重以及医疗健康服务不足或流于形式的困境下,如何寻求突破,成为保险公司供给侧的一大考验。将医疗险做出“价值感”,是平安健康保险给出的路径。锤子财富2024-05-30 11:33:280000第十届上海国际自然保护周即将开幕,共举办九大主题活动

本届国际自然保护周以“科技赋能美丽中国,创新引领绿色发展”为主题,整合优质科普资源,策划了适合公众广泛参与的九大主题活动。以“科技赋能美丽中国,创新引领绿色发展”为主题的“第十届上海国际自然保护周”将于10月19日至25日正式举办。锤子财富2024-10-22 11:20:200000一日蒸发超10亿美元!夏威夷电力被怀疑引发火灾

夏威夷电力工业公司股价暴跌三分之一。夏威夷山火发生一周之后,电力设备作为引发毛伊岛起火的原因,受到各界密切关注。官方调查可能需要数周或数月才能出炉,已有2名当地居民对夏威夷电力公司提起诉讼,指控该公司存在疏忽,没有采取切断电力的措施来降低火灾风险。锤子财富2023-08-15 19:50:490000“券业一哥”一季报出炉,中信证券净利润同比增长3.6%

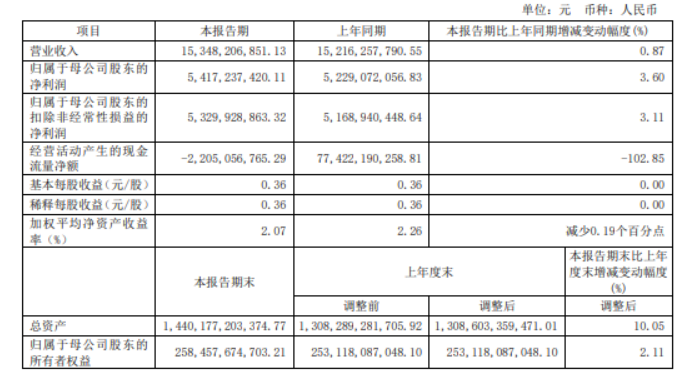

一季度公司实现营业收入153.48亿元,同比增长0.87%;归属于母公司股东的净利润54.17亿元,同比增长3.60%。4月27日晚间,“券业一哥”中信证券披露一季报。数据显示,一季度公司实现营业收入153.48亿元,同比增长0.87%;归属于母公司股东的净利润54.17亿元,同比增长3.60%;基本每股收益0.36元。锤子财富2023-04-27 18:00:410000同日同时现身美墨边境!拜登和特朗普在非法移民问题上正面交锋

在非法移民问题上,拜登与特朗普始终分歧严重。当地时间2月29日,美国总统拜登与前总统特朗普迎来戏剧性的“分屏时刻”:他们在这一天的几乎同一时间访问了得克萨斯州的美墨边境,就非法移民问题展开“隔空喊话”。困扰美国的“非法移民”问题已成为此次美国大选最热门的话题之一。锤子财富2024-03-01 17:51:330000