收入依赖地方平台,华艺园林直面哪些难题|IPO观察

股东人数众多的“集邮股”,是部分拟上市公司的特征之一。来自安徽的华艺生态园林股份有限公司(下称“华艺园林”)(430459)就是如此。

近期更新赴深交所主板IPO申报材料的华艺园林在股转系统挂牌期间,一度经历多次增发,股东人数众多。公司主营业务包括生态修复、园林景观建设及与之相关的设计、养护服务等,收入依赖地方政府平台企业、房地产相关企业等。

公司披露的招股书显示,华艺园林应收帐款高企,而因为低价承接项目等原因,毛利率也低于竞争对手。在业内人士看来,华艺园林未来面临的风险还包括:地方政府投资缩减,导致新增订单不达预期,而公司工程业务结算周期拉长、应收款项回款也会延迟。

一度更换保荐机构

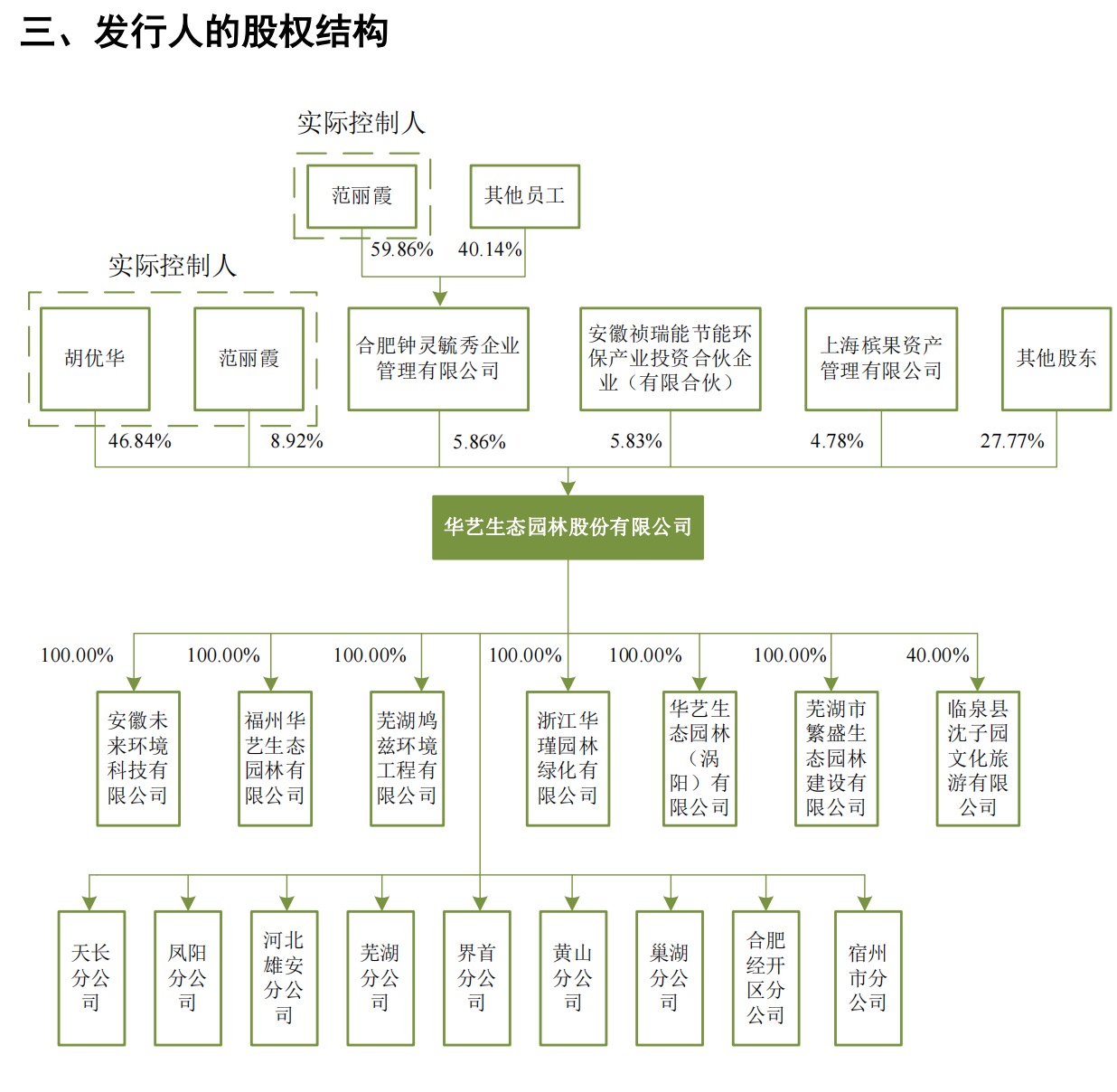

华艺园林成立于1997年5月,系由杭州华信铁路工程咨询公司、胡优华共同以货币出资30万元投资设立。华艺园林于2014年1月在新三板挂牌,目前为创新层挂牌公司。公司冲刺深交所上市过程中,保荐机构从国元证券换成了浙商证券。

公开资料显示,华艺园林园林主营业务包括生态修复、园林景观建设及与之相关的设计、养护服务,形成了“设计-生态修复及景观建设-养护”一体化的全产业链业务格局。目前公司业务范围覆盖河湖湿地等水系环境治理、山体公园建设、边坡复绿、绿廊绿道营造、口袋公园和智慧园林建设、家庭景观营造、绿色空间养护等多个细分领域。

在股转系统挂牌期间,华艺园林共进行了三次定向增发。2014年初,华艺园林在新三板挂牌,多次增资后,截至2023年6月30日,股东总人数为265户,包括了大量员工持股。

2016年4月,华艺园林就向证监会报送了辅导备案申请材料。2021年6月末,华艺园林向安徽证监局报送了终止上市辅导备案的材料并结束了与国元证券长达5年的合作关系。2023年6月末,华艺园林在浙商证券的辅导下获得了深交所的申请受理。

截至招股书签署日,胡优华持有华艺园林46.84%的股份,任公司董事长、总经理;范丽霞直接持有8.92%的股份,并通过员工持股平台合肥钟灵毓秀企业管理有限公司间接控制公司5.86%的股份。二人合计控制公司61.62%的股份。胡优华、范丽霞夫妇对公司决策具有决定权,为公司的实际控制人。

华艺园林招股书报告期即2020年度、2021年度、2022年度和2023年上半年的营业收入分别为6.28亿元、7.32亿元、7.84亿元和4.01亿元,其中生态修复及园林景观建设业务收入分别为5.68亿元、6.52亿元、6.53亿元和3.17亿元,占主营业务收入比例分别为90.42%、89.07%、83.30%和79.01%。

此外,华艺园林原定于2024年2月29日披露《2023年年度报告》,因2023年年度报告编制工作尚未完成,为确保年度报告的质量和信息披露的准确性,经公司慎重研究,决定将《2023年年度报告》延期至2024年4月29日披露。

应收账款较高,曾“踩雷”华夏幸福

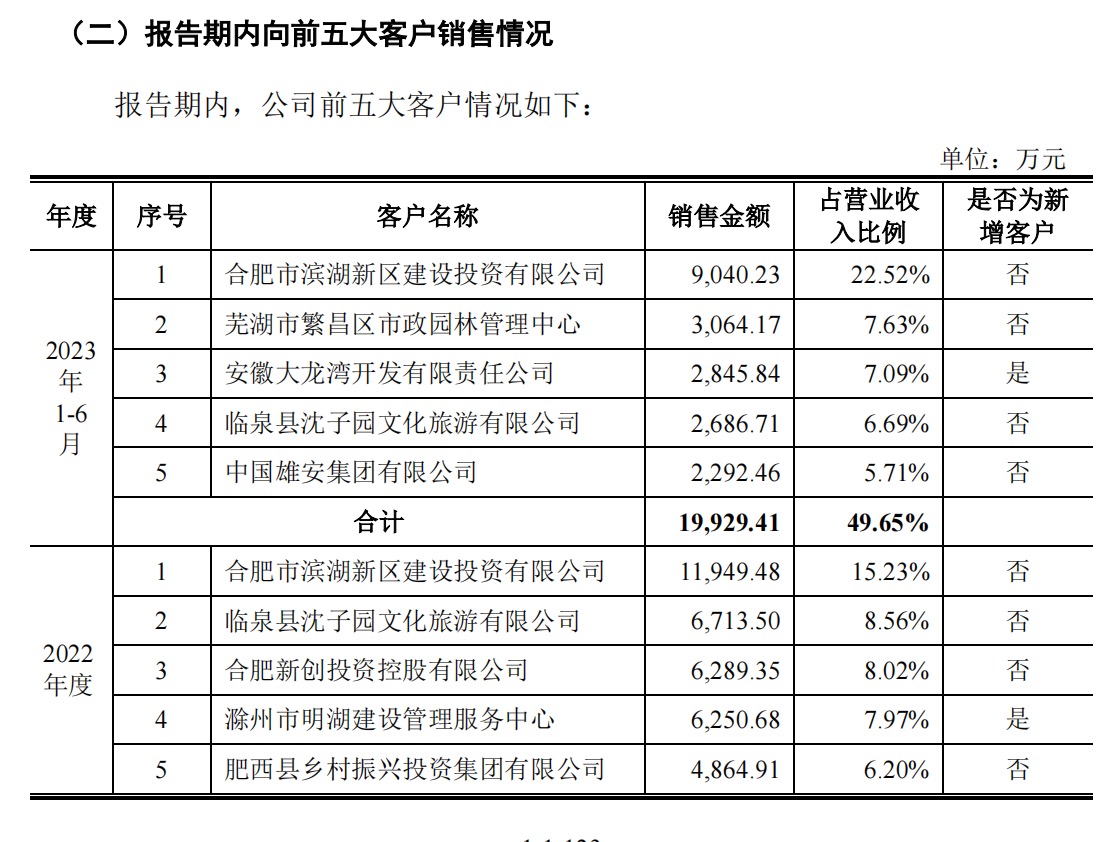

收入主要来源于地方政府相关机构的企业特征之一,就是应收帐款较高,回款比较慢,在华艺园林业务拓展过程中,这一点同样不可避免。

报告期各期末,公司应收账款净额分别为5.93亿元、7亿元、5.25亿元和6.35亿元,应收票据(含应收款项融资)净额分别为545.94万元、1494.76 万元、891.12万元和55万元,合计占总资产的比例分别为53.80%、58.34%、42.15%和50.93%。

华艺园林表示,报告期内,公司的客户主要为政府相关部门、政府授权的投资主体或国有性质企事业单位。宏观调控尤其是财政政策调控、地方政府财政状况对公司业务的拓展和项目款项的回收有着重大影响,进而影响公司经营业绩。若宏观经济增长持续放缓,各级政府将可能削减或延缓非刚性的财政支出项目,从而使公司生态修复及园林景观建设项目出现投资规模缩减、建设期延缓、项目收益率降低等不利情况,进而对公司的经营业绩造成不利影响。

华艺园林本次拟公开发行A股4000万股,发行新股募集资金扣除发行费用后,拟投资于“补充生态修复及园林景观建设项目运营资金”项目,拟使用募集资金金额5亿元。

公司在招股书中表示,所处行业具有资金投入规模大、回收期较长的特点,随着公司不断发展,在投标及项目实施过程中营运资金需求量不断加大。公司计划发行股份募集资金用于补充营运资金,主要用于生态修复及园林景观建设等业务中,涉及投标保证金、履约保证金、项目周转金、项目质保金等。另一方面,生态修复行业内企业发展壮大需要承接更大型的项目,而大型项目对于营运资金的要求则更高,因此,行业特点决定了公司在业务承揽和工程施工过程中需要投入大量的配套营运资金。

另外,华艺园林参与华夏幸福长丰、肥东、舒城、长葛、武陟、江门等区域产业园建设,截至2023年6月30日,华艺园林的华夏幸福应收款项账面余额7071.41万元,经董事会审议,拟进行债务重组,根据双方商定的金额分别以现金分期支付、置换为华夏幸福搭建的业务平台股权以及房产等。

毛利率远低于对手背后:低价承建项目

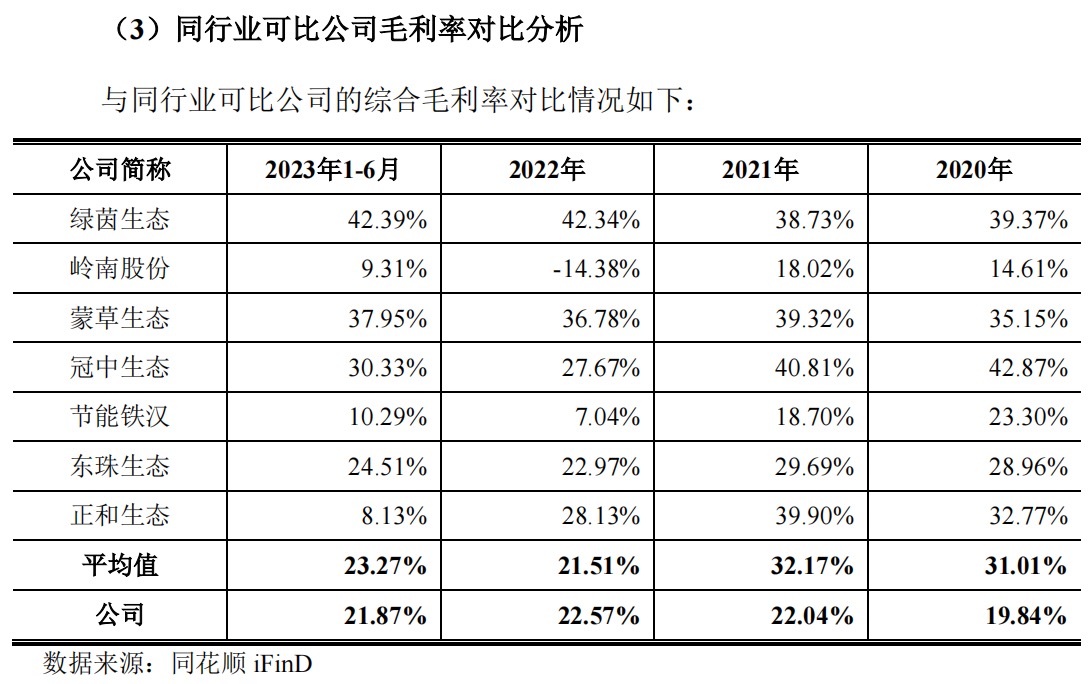

除应收项目金额较大以外,华艺园林报告期毛利率水平也明显低于对手,其使用的低价承建项目手法,是关键原因之一。

招股书显示,2023年上半年、2021年度及2020年度华艺园林的综合毛利率分别为21.87%、22.04%和19.84%,均低于行业平均值23.27%、32.17%、21.01%。“安徽区域内竞争激烈,许多地区采取‘有效最低价规范性评审法’作为招投标的评标办法,在此环境下公司许多项目在招投标过程中以较高下浮率中标,导致公司业务整体毛利率略低于同行业可比公司。”公司表示。

报告期,公司业务主要集中在华东地区,并积极拓展其他地区业务。报告期内公司各期来自华东地区的业务收入分别为5.62亿元、6.59亿元、7.06亿元和3.37亿元,该区域的业务收入主要来自于安徽省内。同时,公司积极开拓省外市场,形成了较强的跨区域经营能力,在浙江乐清、河北雄安、重庆等地开拓了一系列生态修复、园林景观类业务。

对此,华艺园林在招股书中解释称,近年正在拓展安徽省外的客户,并先后中标了雄安、重庆等地区项目,由于省外市场尚处于市场开拓阶段,承建的部分项目毛利较低,拉低了公司整体毛利率水平。

竞争对手在2023年半年报中也提到了行业企业回款风险的问题。岭南股份半年报显示,“地方政府资金紧张导致的付费延迟风险,回款主要依赖于地方政府的财政收入或专项拨款。2023年上半年,一方面,受宏观经济及行业环境影响,政府投资缩减,且公司正推进优化业务订单结构和战略布局,导致新增订单不达预期;另一方面,公司工程业务结算周期拉长、应收款项回款迟滞等因素影响了公司业绩。”

(实习生郝梓竹对此文亦有贡献)

低价策略带动二季度订单增长,美团称将进一步优化骑手配送环境

随着消费环境的变化,“低价”成为了平台业绩增长的驱动力。8月28日,美团(3690.HK)发布2024年第二季度财报。今年二季度,美团实现营收823亿元,同比增长21%。经营溢利为112.6亿元,同比增长138.8%。经调整EBITDA为150亿元,同比增长95.2%。此外,美团架构调整,骑手配送环境等话题也受到关注。继续推进低价策略随着消费环境的变化,“低价”成为了平台业绩增长的驱动力。锤子财富2024-08-31 12:50:280000新股普涨行情持续,北交所再现百元大肉签|新股观察

北交所上市公司锦波生物上市首日最高涨至142.8元/股。继前周沪深两市10只新股首发上市后,上周(7月17日~23日),沪深两市再现双位数新股上市。据统计,上周共有12只新股首发上市,其中包括4家科创板、3家北交所、5家创业板,行业分布涉及汽车、电子、机械设备、美容护理、建筑装饰、有色金属等。锤子财富2023-07-24 18:09:5000001-8月份全国规模以上工业企业利润下降11.7%

1-8月份,全国规模以上工业企业实现利润总额46558.2亿元,同比下降11.7%,降幅比1-7月份收窄3.8个百分点。1-8月份,全国规模以上工业企业实现利润总额46558.2亿元,同比下降11.7%,降幅比1-7月份收窄3.8个百分点(按可比口径计算)。0000国家级都市圈:经济高质量发展的核心增长极

作为地理空间上的高层次和紧密型组织形态,未来国家级都市圈将扮演中国经济高质量发展主引擎和核心增长极的重要角色。随着广州都市圈和深圳都市圈获得国家发改委的同意批复,国家级都市圈再度扩容。2023年国家发改委一共批准了五个国家级都市圈,显示国家级都市圈显著提速。而且区别于此前获批的都市圈,广州都市圈和深圳都市圈都是一线城市都市圈,意味着上海都市圈与北京都市圈很大概率将获得政策加持。0000德国总理:德国能源危机“绝对还没有结束”

目前德国天然气储存充足,预计今年冬天不会出现价格的进一步飙升。当地时间11月28日,德国总理朔尔茨在联邦议院发表演讲时表示,德国的能源危机“绝对还没有结束”。他说,高油价仍然给德国经济带来压力,由于高昂的天然气价格,德国的能源危机仍然严峻。0000