一财社论:积极助推市场出清,让房地产行业焕发新生

房住不炒的定力并没有改变。

今年的政府工作报告提出“促进房地产市场平稳健康发展”。两会期间,住建部部长倪虹对于如何抓好落实相关要求给出回应,内容大致有几点:要始终坚持房子是用来住的、不是用来炒的定位,完善“市场 保障”的住房供应体系,建立租购并举的住房制度,完善房屋从开发建设到维护使用的全生命周期管理机制,有序推进现房销售,一视同仁支持不同所有制房地产企业合理融资需求,及对严重资不抵债、失去经营能力的房企,要按照法治化、市场化的原则,该破产的破产,该重组的重组。

近来,在诸多政策的呵护下,我国房地产市场出现了一些边际改善的苗头,市场对此的容忍度得到了极大提升。不过龙头企业万科最近债务承压的情况,反映出房地产行业离市场有效出清还有一段距离。

当前我国房地产在政府、企业和居民三部门资产负债表中占比都较高,这使得其市场的活跃程度等直接影响着整个经济的稳定和可预期。可以说,当前横亘在中国经济中的最大问题,就是楼市尚未有效出清,房价尚未调整到位,导致三部门资产负债表中的存量资产未能有效盘活;同时依然维系在高位的房价,持续抬高了市场经营主体的运营成本,在需求收缩、供给冲击和预期转弱等三重压力下,这导致经济社会的投资边际收益率继续受压,市场风险溢价升水现象没有得到有效的边际改善,不可避免地拉长企业的资产周转率和库存周转率。

显然,当前党中央提出的构建房地产发展新模式等,旨在通过先立后破,为房地产行业发展营造新的发展环境。为此,倪虹最备受市场关注的一个表达就是“对严重资不抵债、失去经营能力的房企,要按照法治化、市场化的原则,该破产的破产,该重组的重组”。这一点若能有效落实,将助力楼市出清,助推房地产行业辞旧迎新。

当前房地产市场依然未能出现亮眼的边际改善,至少有以下几点比较显见:

一是问题房企未能真正有效被市场清退。其持续僵持于市场中,导致其对应的资源无法在市场进行盘活。

二是房价尚未出清。若基于房租和虚拟房租的现金流贴现(DCF)来估值,各地的房价依然显著高于其贴现价格,这导致市场供需失配,楼市出现了典型的流动性压抑,大多数房子基于其名义估值不仅无法有效变成现实购买力,反而封冻住了三部门的部分购买力。

另外,就是当下各地的房地产支持政策带有相当的路径依赖,依然希望通过政策刺激促进房企去库存。对当前业已变化的市场环境的敏感适应能力有待进一步提升,即当前人们并不是不愿释放购买力,而是缺乏有效购买力,同时当前市场笼罩在损失规避效应下,这导致市场需求收缩是基于能力问题,而非意愿问题。

为此,按照法治化、市场化原则,让问题房企该破产的破产,该重组的重组,将有助于通过破产重组,激活僵化的资产,并推动房地产市场的有效出清。当然,要有效落实这一点,就需各方都要尊重法律和契约,允许问题房企基于法律和契约,对待出售的房子具有自主定价权,政府和其他人或组织不得干扰房企的定价权等。

唯有如此,市场化的破产重组才能盘活楼市的流动性,封冻的资产才能有机会变现成现实的市场购买力,才能为需求收缩清除掉变现压力,房价才能在市场有效出清。更公平、公正和透明的房地产发展新模式,才能真正有效立起来。

同时,正在搭建的房地产发展新模式,首先需基于等价有偿和对等博弈原则,以防止激励约束兼容机制出现扭曲操作。当前房地产问题的一个重要原因就是购房者、房企、银行、地方政府等在激励约束上并不对等,最为典型的就是期房为主的销售模式下,房地产全生命周期中的最终风险承担者,恰是风险承受能力最弱的购房者。这种激励约束不兼容现象,直接导致房地产发展模式扭曲的高杠杆、高负债和高周转的危险模式。

因此,今后建立“人、房、地、钱”要素联动新机制也好,全生命周期管理机制和现房销售也罢,抑或租购并举、“市场 保障”的住房供给体系等,其底层的市场逻辑必须是等价有偿和对等博弈。

出乎其外,故能观之。房地产要焕发新生,既需要政府发挥出乎其外的守夜人功能,助推市场出清,又需要市场化的并购重组和破产清算,让市场经营主体与过往做个告别,唯有如此才能孕育新生。

总编时刻|对话标普全球Sustainable1首席商务官Lauren Smart:在未来的商业模式中建立弹性

中国企业对可持续发展商业战略正在表现出日益浓厚的兴趣。从气候变化影响到碳排放,ESG已成为风险管理与回报的重要驱动力。标普全球评级研究表明,中国是2022年亚洲地区最大的绿色社会和可持续发展相关债券的发行国,实际达590亿美元。如何进一步探索社会价值与商业价值融合,让ESG为助推企业高质量发展提供新思路?锤子财富2023-12-05 15:25:490000施罗德首只股票基金将上线,外资公募如何看A股前景

11月全球股市开门红,若中美利差可以逐渐收窄,A股情绪有望边际好转。11月全球股市开门红。早前美联储主席鲍威尔释放了鸽派信号,10月美国非农就业数据和PMI数据都弱于预期,巩固了市场对美联储加息已达峰的预期,美债收益率快速下行,10年期美债收益率从5%附近跌至4.6%以下。00002023年城农商行成绩单: 中间收入下滑、资产负债两端承压

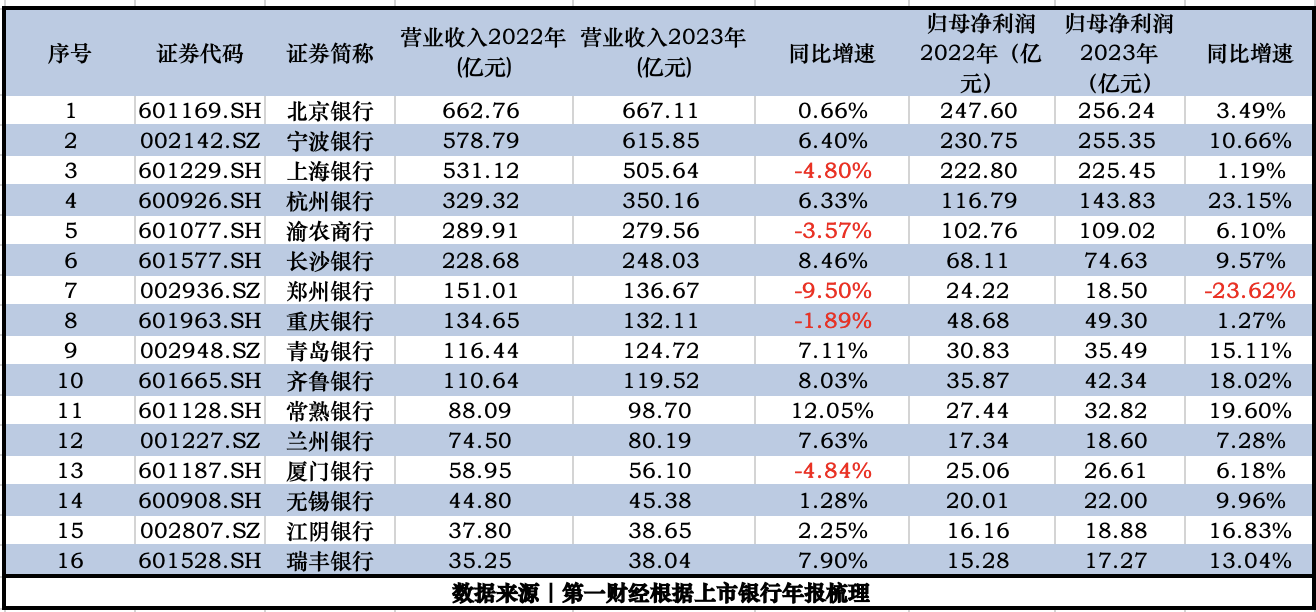

困境仍在延续。城市商业银行和农村商业银行作为银行体系中的重要补充部分,其业绩表现成为观察经济健康状况的重要指标。随着A股多家上市城农商行2023年业绩披露,第一财经记者注意到,整体上看,从已披露2023年年度报告及业绩快报的16家上市城农商行来看,韧性强于大行、股份行,但拆解来看,城农商行的息差业务及中间业务收入这两条腿走得并不畅快,资产质量亦值得关注。中收业务缩水明显锤子财富2024-04-15 22:28:000000联合国发布《2024年世界经济形势与展望》报告

全球经济增长预计将从2023年的2.7%放缓至2024年的2.4%。当地时间1月4日,联合国经济和社会事务部发布联合国《2024年世界经济形势与展望》。这份最新的联合国经济旗舰报告预测,全球经济增长预计将从2023年的2.7%放缓至2024年的2.4%。0000