第一财经上市央企价值洞察报告(2023-2024)

近期,国资委将市值管理纳入央企负责人业绩考核,有望提升上市央企的经营质量,重塑央企估值体系。

第一财经拟通过分析公开披露数据,勾勒出上市央企更为立体的总体画像,拆解上市央企的价值创造能力、创新能力及其在资本市场上的表现。

截至2023年三季度末,435家上市央企总资产总额超过250万亿元,占全国上市公司总资产总额的六成,成为A股市场的核心力量。综合来看,上市央企在总资产平均值、净资产平均值、盈利能力、业绩稳定性、创新力等方面均优于A股平均水平,但平均资产负债率略高。

在股东回报方面,央企对投资者的回报也可以称得上“实打实”,上市央企在全A 分红总额中的贡献度,也显著高于其在全A 的市值占比。优秀的央企得到了投资者的认可,也为投资者带来超额收益。

全文主要从以下方面展开:

总体概况及市值特点

资产负债情况

成长力及盈利效率表现

价值创造

创新表现

股价表现与资本市场关注度

一.总体概况[1]及市值特点

(1)我国央企覆盖产业数量多、范围广,涉及国民经济方方面面

从组织形式上看,A股市场主要涉及中央国有企业、地方国有企业和民营企业等六种形式。本文根据公司股权结构关系披露的实际控制人性质,判定公司属性:企业实控人为国资委、中央国有企业、中央国家机关时,企业所有制属性归类为中央国有企业。

截至2024年1月31日,扣除ST类个股,A股市场中,公司属性为“中央国有企业”的共有435家,约占A股市场的8%。如果把实控人缩小至国务院国资委及各中央国家机关直属的上市公司,则有55家,基本都是有代表性的“中字头”龙头公司(本文将之定义为核心央企)。

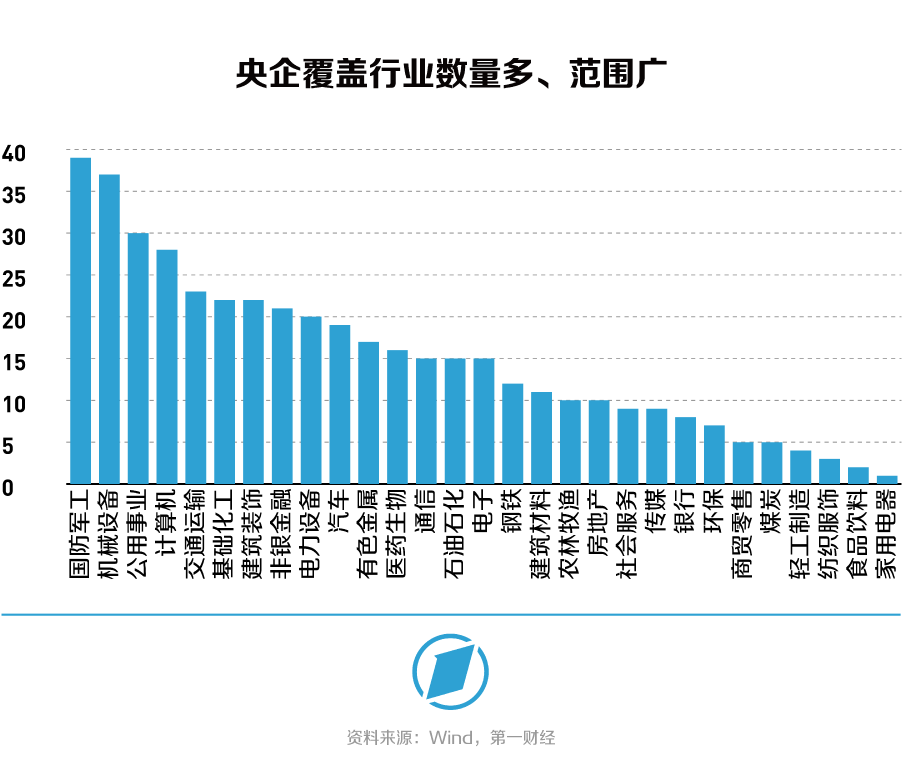

根据申万一级行业分类,除了综合与美容护理行业外,其余29个行业均有上市央企,几乎涉及国民经济的方方面面。其中国防军工行业最多,共有39家,其次为机械设备,有37家,公用事业领域有30家,排名第三。央企数量较少的领域分别是家用电器、食品饮料、纺织服饰等行业。

(2)我国上市央企是A股市场的重要力量

截至2024年1月31日,央企总市值达到27.7万亿元,尽管央企家数还不到A股的一成,但市值占比却达到了34.7%,在A股市场中的地位举足轻重。加上地方国有企业的市值占比(约22%),国有企业的市值占比超过50%,成为A股市场的重要力量。

总市值在万亿元以上的央企有7家,千亿以上的有41家。中国移动(600941.SH)以2.19万亿元的总市值成为当之无愧的冠军(同时也是A股市值冠军),其次为工商银行(601398.SH)、建设银行(601939.SH)、中国石油(601857.SH)、农业银行(601288.SH)。500亿-1000亿元的有26家,100亿-500亿元的有187家,百亿元以下的中小市值央企共有174家。从市值上看,央企大多为大盘蓝筹公司。

(3)我国上市央企市值头部效应明显,二八现象突出

总市值头部前三强合计市值达到5.75万亿元,占全部央企的20.8%;头部十强总市值达到13.26万亿元,已占据半壁江山。如果只考虑55家核心央企,基本均为市值在500亿元以上的大蓝筹,总市值规模也达到20.54万亿元,占比接近75%。而市值在100亿元以下的中小央企共有174家,其市值合计尚不足万亿元(约9567亿元),仅占全部央企规模的3.5%。

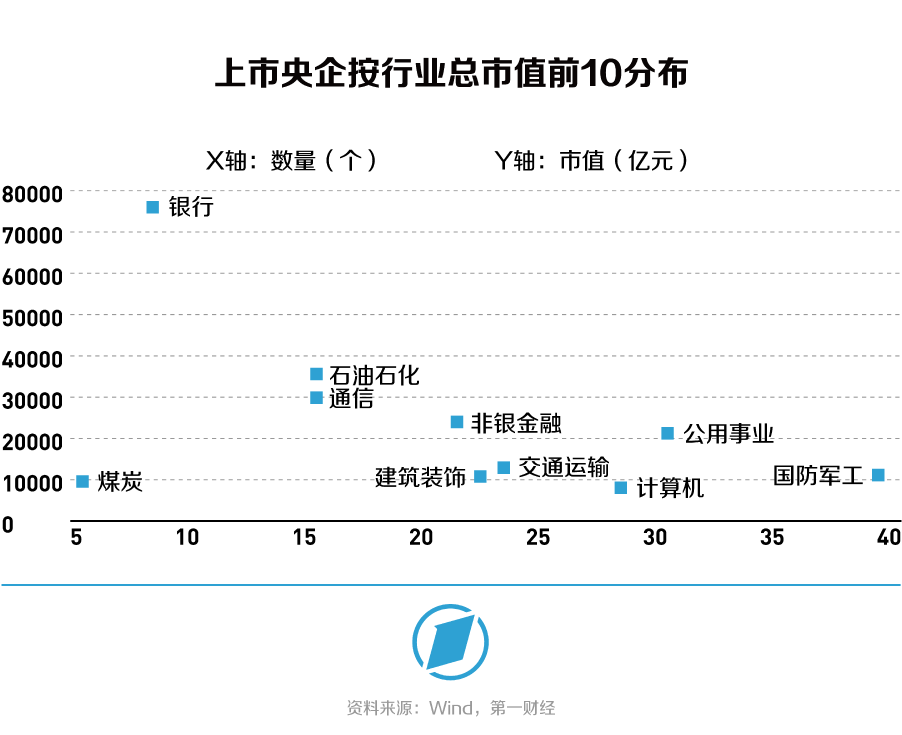

在行业分布上,在银行、石油石化、通信、非银金融和公用事业领域,央企市值总额分别达到约7.60万亿、3.56万亿、2.98万亿、2.40万亿、2.12万亿元,累计市值占比接近70%。具体到这些行业中,央企的市值占比分达到了72.45%、88.34%、77%%、43.8%、68.18%,具备绝对体量优势。这些行业的共同特点是资本密集、网络覆盖广泛、带有一定的公共产品属性,这为央企提供了天然的优势,使其能够更好地保障国家经济安全和稳定性,承担中国经济社会中坚力量的责任。

而在市场化程度相对较高的家用电器、食品饮料及轻工制造等行业,上市央企在行业中的权重下降至0.5%、0.48%、3.3%,并没有占据主导地位,这也充分展示了国有资本退出一般性竞争领域的趋势。

二.资产及负债情况

(1)我国上市央企资产总额占比超过六成

截至2023年三季度末,435家上市央企总资产的总额为253.19万亿元(同比增长10.34%),占全国上市公司总资产总额的61%。

剔除29家金融、房地产、建筑等行业公司之后,分析上市央企在市值与总资产之间的关系可以发现,市值/总资产大于1.5的共有102家,占比约25%,市值/总资产在0.5以下有89家,占比21.8%。

总体上看,对于计算机、电子等领域公司,市场往往会给予更高的估值,而类似社会服务之类的轻资产行业,也会对该指标带来扰动。钢铁、公用事业等领域,近年来并不是市场热点,其市值表现也会相对偏弱。

当然,单纯对比上市公司的市值和资产总额并不科学,但上市公司市值在一定程度上是市场价值的直观体现,双方存在不可割裂的关系,而上市公司市值和价值不匹配的现象并不鲜见。

对于上市央企,由于市值占比较大的大部分归属于银行、石油石化等传统行业,市场给与的估值往往没有新兴产业高。如果公司市值与价值不匹配,直接后果就是制约了上市公司使用资本市场工具的能力和空间。因此,“探索建立具有中国特色的估值体系”至关重要。

(2)我国上市央企的总资产、净资产、资产负债率均较高

截至2023年三季度末,上市央企的总资产平均值[2]为5847亿元,远高于A股整体水平(777亿元)。这是因为大型央企的总资产非常高,所以上市央企的平均值被显著拉高。在剔除对总资产影响较大的银行之后,上市央企的总资产平均值约为1305亿元,与A股整体水平差距明显缩小。

净资产[3]方面,截至2023年三季度末,435家上市央企净资产总额为33.95万亿元(同比增长6.8%),占全国上市公司净资产总额的48.37%。上市央企的净资产平均值[4]为778.7亿元,同样远高于A股整体水平(131.36亿元)。

综合来看,上市央企在总资产平均值、净资产平均值方面均遥遥领先与全A平均值,但平均资产负债率偏高。这一方面,反映出上市央企对于金融杠杆的利用程度比较充分,但另一方面,也体出上市央企风险偏好略高,经营需重视稳健性。

截至2023年三季度末,435家上市央企总负债的总额为219.68万亿元(同比增长10.87%),占全国上市公司总负债总额的63.54%。上市央企的总负债平均值[5]为5038亿元,同样大幅高于A股整体水平(646.88亿元)。类似于总资产,此指标主要是被大型金融机构负债显著拉高。

(3)超过一半的上市央企2023年资产负债情况不及要求

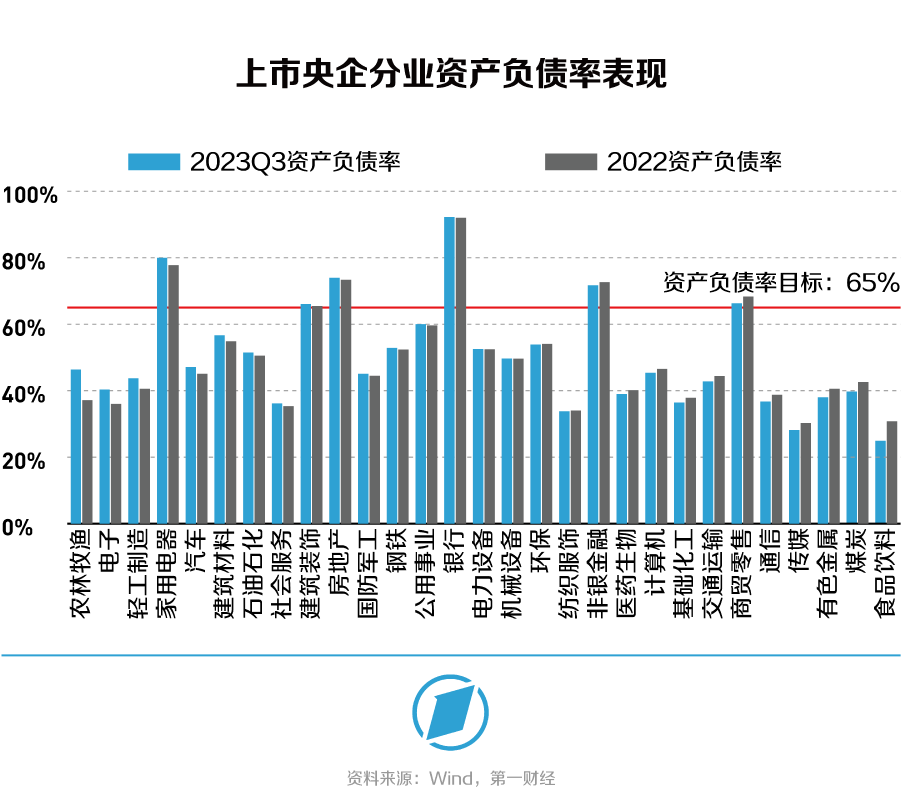

按照国资委对于央企“两增一控三提高”的考核目标要求,其中资产负债率要控制在65%以内。按照2023年三季报披露数据,435家上市央企中,资产负债率低于65%的共有324家,占比达到74.5%。但55家核心上市央企中,资产负债率低于65%的只有24家,占比还不足一半。

合理维持资产负债率总体稳定,有助于央企保持合理的债务融资规模,降低综合融资成本,从分母端提升绝对估值。

分行业来看,上市央企资产负债率均值排名前五的行业分别为银行、家用电器、房地产、非银金融、商贸零售,均高于65%的国资委考核目标。

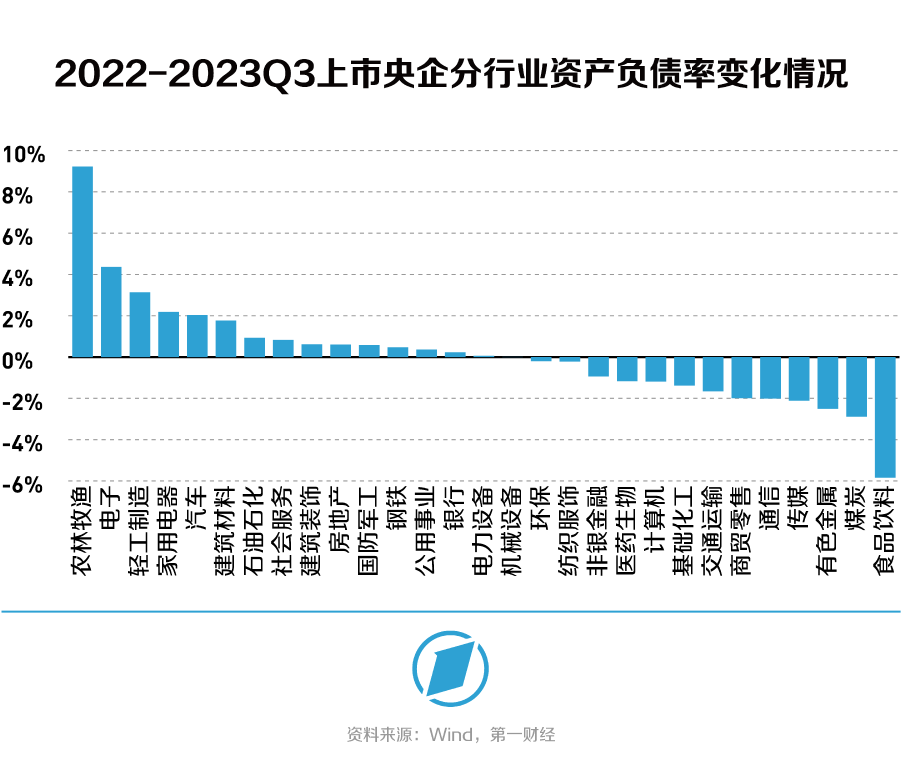

从资产负债率变化来看,相比于2022年,2023年三季度上市央企资产负债率均值实现改善的行业主要有食品饮料、煤炭、有色金属,资产负债率均值分别较2022年下降5.84、2.89、2.51个百分点。尽管农林牧渔、电子及轻工制造等行业的资产负债率仍处于65%的考核目标线之下,但在2023年平均资产负债率却出现了不同程度的提升。

对于单个企业来说,资产负债率的变动更具有观察意义。

从2023年三季报数据来看,资产负债率较2022年改善最多的是株冶集团(600961.SH),资产负债率下降超过24个百分点,总体资产负债率也下降至59%,完成了国资委考核目标。此外,当升科技(300073.SZ)、博创科技(300548.SZ)等9家公司也实现了10个百分点以上的改善,并保持了较低的资产负债率。

值得注意的是,根据2023年三季报数据,共有225家央企的资产负债情况出现上升。其中,有11家上市央企在2023年资产负债情况跌破了国资委给出的65%的考核“红线”。航天智造(300446.SZ)资产负债率更是大幅抬升了近50个百分点,也使得原本极低的资产负债率飙升至超过65%的考核目标。

(4)2023年资产负债改善的上市央企二级市场表现较好

在上市央企中,资产负债率长期高于90%的公司共有12家,大多是金融类公司。资产负债率接近100%的银宝山新(002786.SZ)在2023年甚至获得接近140%的超额收益[6]。在这些公司中,在2023年仅有3家跑输沪深300。

二级市场对上市央企的资产负债改善情况给与了认可。在资产负债率出现10个百分点以上改善的8家央企中,2023年的二级市场表现跑赢沪深300指数的有6家,其中,总体资产负债情况改善最多的株冶集团跑赢沪深300指数近30个百分点。

对于央企资产负债率的上升,投资者也没有选择“用脚投票”。在11家当期资产负债率跌破考核目标的央企中,有4家跑输沪深300。航天智造(300446.SZ)在2023年前三季度,资产负债率由2022年的16.17%大幅提升至65.42%,但2023年其股价却相对沪深300实现了68%的超额收益。

三.成长力及盈利效率表现

(1)央企切实发挥了国民经济“稳定器”“压舱石”作用

2023年前三季度,435家央企营业收入的总额达到22.89万亿元,同比增长4.9%。同期,全A营业收入总额达到53.55万亿元,央企在其中贡献了42.75%。

在创造利润方面,央企也当仁不让。2023年前三季度,435家央企净利润的总额达到2.38万亿元,同比增长1%,增速低于营收增长。同期,全A净利润总额达到4.76万亿元,央企在其中贡献了一半的盈利。

可以认为,央企的盈利能力及业绩稳定性优于A股平均水平。

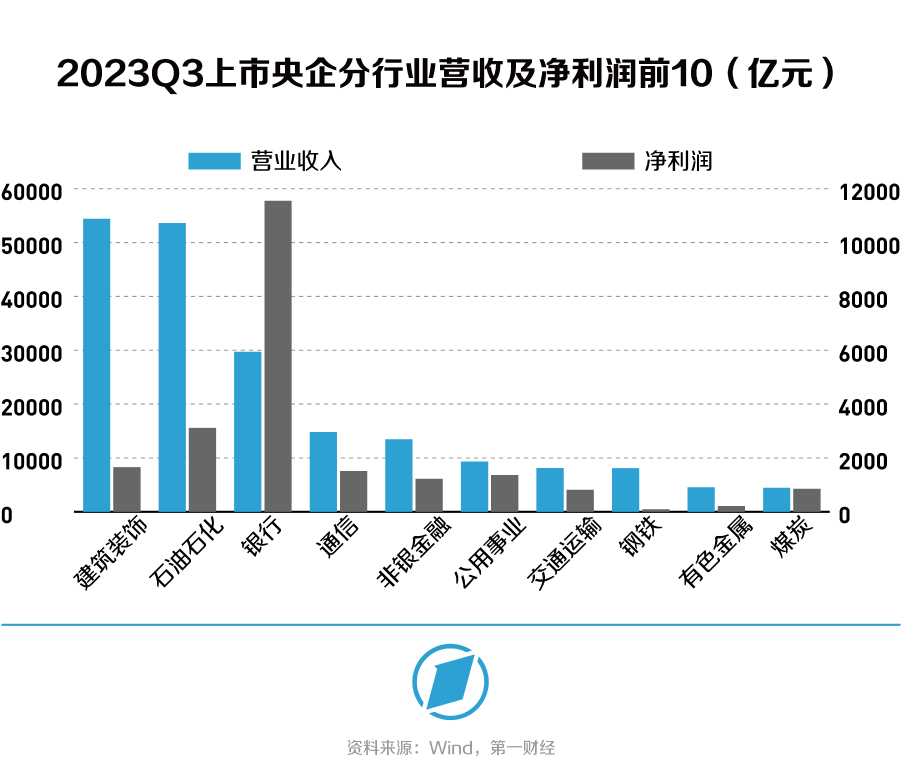

2023年前三季度,上市央企“最赚钱”的 10 家上市公司,集中在银行、石油石化、通信三个行业。这些公司,同样是A股中的赚钱排头兵,净利润排名前十的上市央企盈利合计约1.48万亿元,占全部A股上市公司净利润总额的 31.09%。充分体现了其国民经济“顶梁柱”的重要作用。

从行业角度来看,建筑装饰实现营收最多,达到5.44万亿元,其次为石油石化,营收总额达到5.36万亿元,银行实现营收2.97万亿元,排名第三。头部前三的行业,贡献了六成的营业收入。各行业央企的创利能力则略有出入,银行、石油石化、建筑装饰盈利能力居前,分别达到11552亿、3118亿、1657亿元,贡献了近七成的盈利。

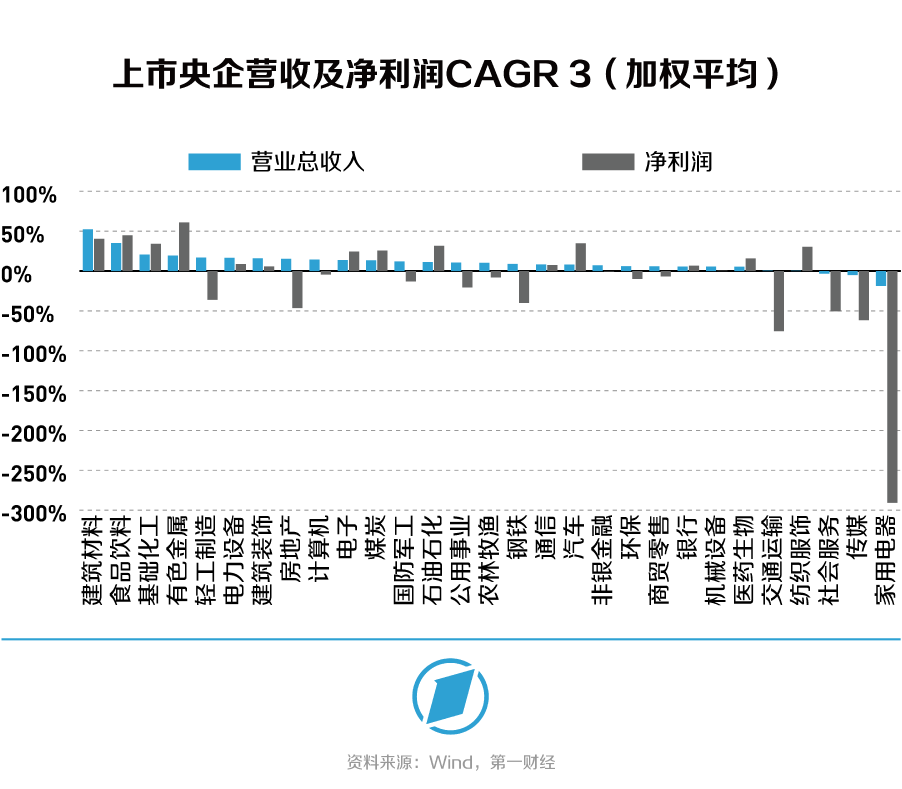

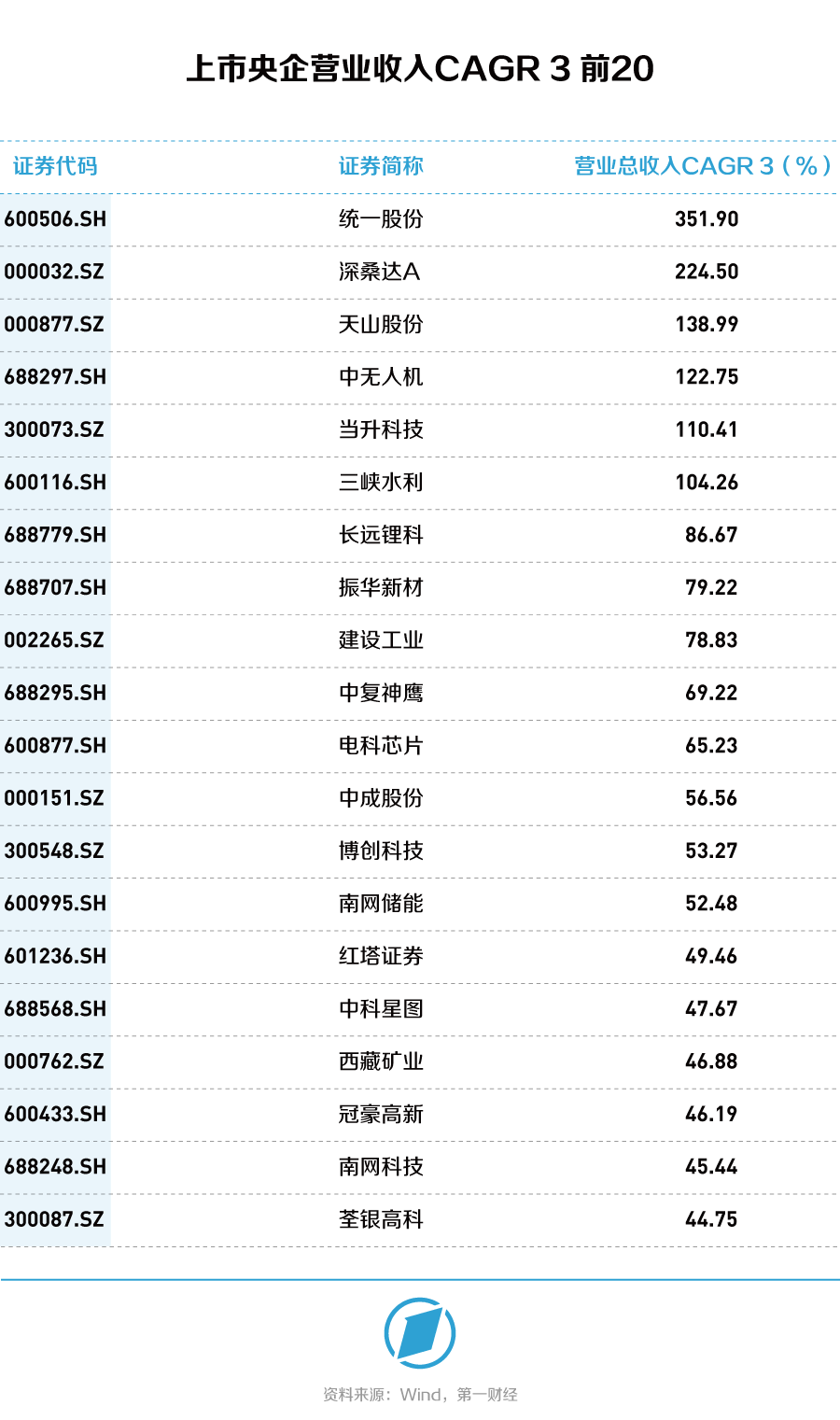

如果从10年(2013-2022)的维度来衡量,在可比的384家样本央企中,营业总收入的10年复合增长率(CAGR)平均值达到10.6%,高于GDP同期增速(7.35%);从全样本的3年(2020-2022)复合增长率来看,营业总收入的CAGR 3平均值达到12.2%,远高于GDP同期增速(5.93%)。在净利润表现方面,央企净利润的CAGR 10中位数达到了7.86%,CAGR 3中位数达到了8.41%,与营收增长情况保持了同步。

分行业来看,近三年营收复合增长率最高的是建筑材料,加权平均值达到52.4%,其次为食品饮料和基础化工,加权平均营收CAGR 3达到35.14%及20.63%。尽管有26个行业的营收实现正增长,但也有3个行业出现了负增长情况。其中,社会服务、传媒、家用电器加权平均营收CAGR 3表现不佳,增速分别为-3.36 %、-5.05%、-18.77%。

而家电行业仅有一家上市央企,深康佳A(000016.SZ)这位昔日的彩电龙头受行业规模下降、供应链成本上升、产品销售结构调整等因素影响,近年来主业表现不佳,而公司进行的一系列大跨度转型,如半导体业务仍处于产业化初期,尚未实现规模化及效益化产出,仍未成功为公司打造出第二成长曲线。

净利润CAGR 3方面,有色金属、食品饮料、建筑材料排名靠前,分别达到 60.99%、 44.84 %、 40.50 %。值得注意的是,近半行业(14个)的净利润CAGR 3出现了负增长。除了前文提及的家电行业(-290.74%)之外,还有交通运输、传媒、社会服务盈利下滑也较为严重,加权平均的净利润CAGR 3分别为-75.42%、-61.73%、-50.50%。

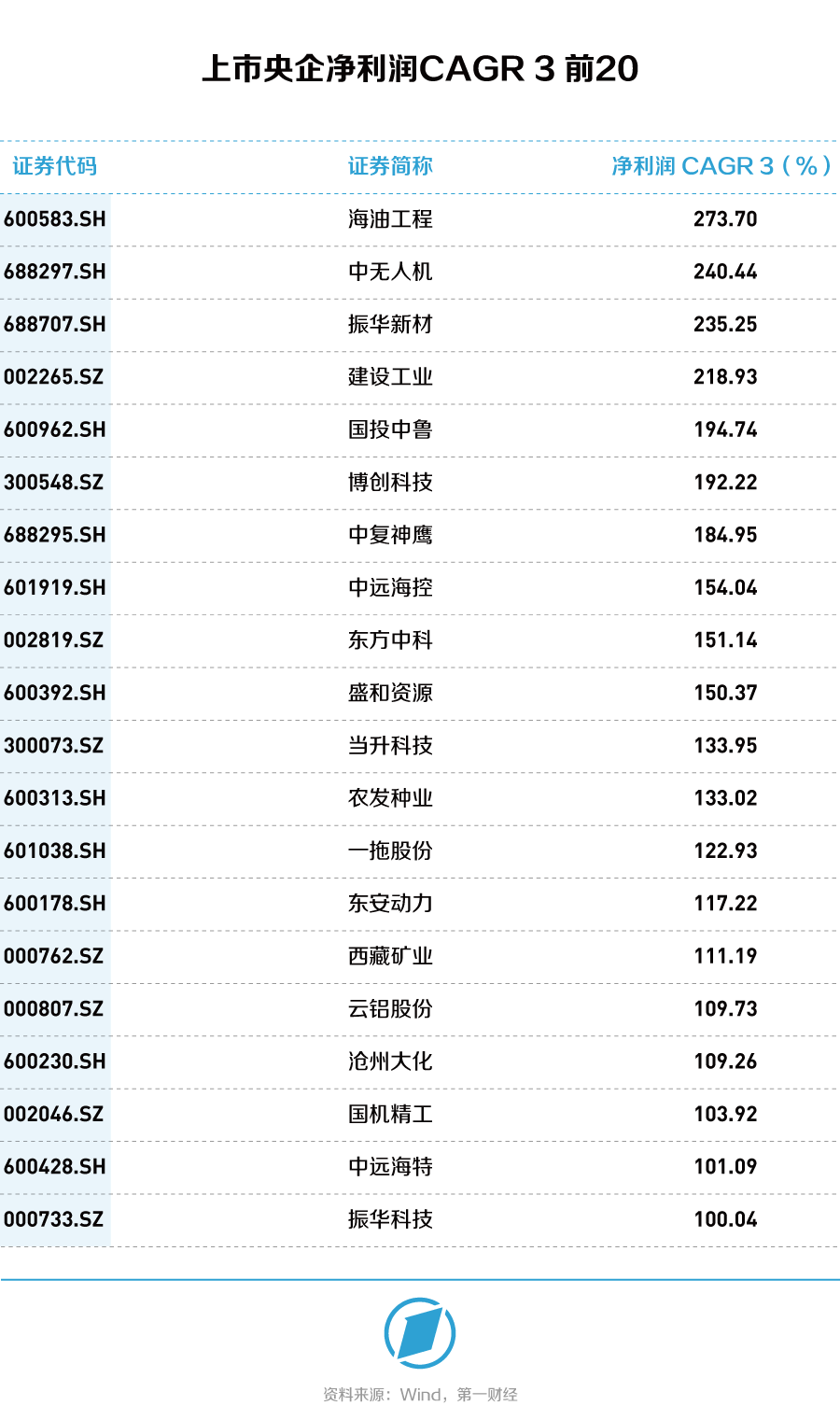

细分来看,近三年营收复合增长率超过50%的有14家,超过100%的有6家,剔除借壳上市、重组等影响因素,深桑达A(000032.SZ)以224%的增速位居首位,其次为天山股份(000877.SZ)、中无人机(688297.SH)增速分别达到139%、 123%。净利润增长方面,中远海控(601919.SH)、东方中科(002819.SZ)和盛和资源(600392.SH)表现较好,近3年复合增长率分别为154%、151%、150%。

(2)央企二级市场表现与其营收及净利润表现关联不强

从净利润复合增长排名前20的上市央企来看, 2021-2023年二级市场表现方面,仅2家下跌,仅1家跑输了沪深300,走势最好的西藏矿业(000762.SZ),实现了125%的绝对涨幅,跑赢了沪深300接近160%。

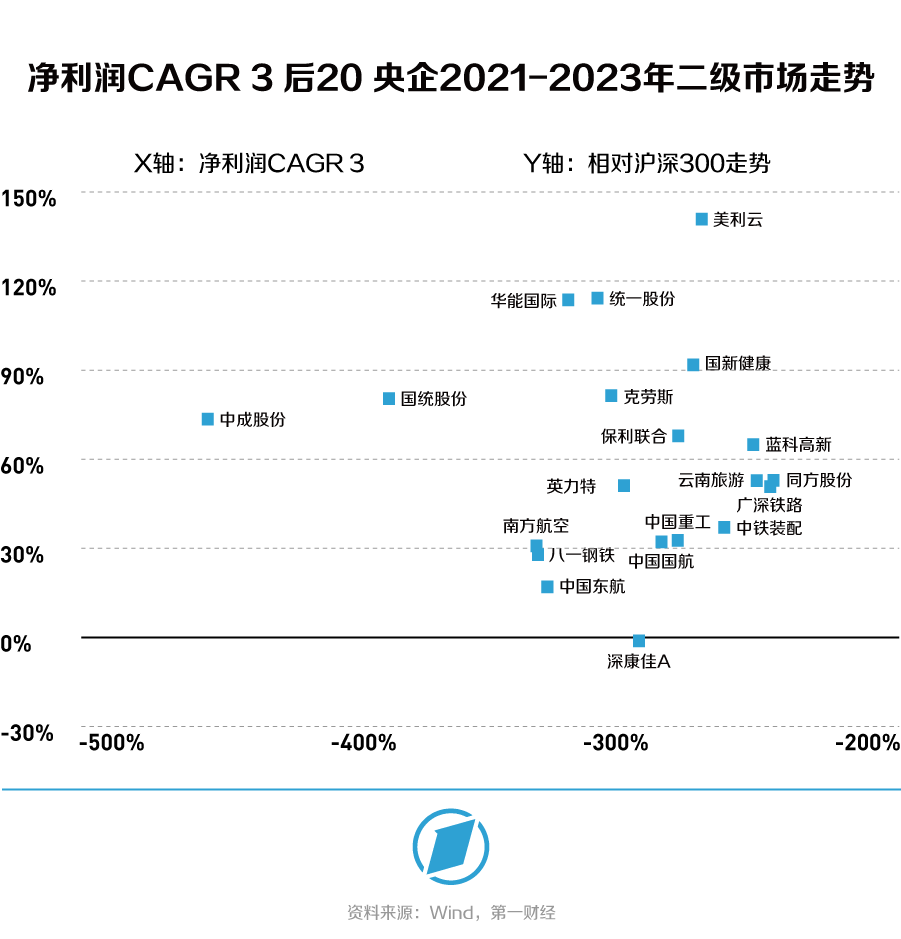

在央企中,也不乏盈利能力下滑的公司。净利润CAGR 3为负的上市央企也有116家,基本达到了四分之一。

不过,尽管盈利能力持续走低,这些公司在二级市场表现上并不差,甚至可以称得上表现优异。在盈利复合增速最弱的20家上市央企中,2021-2023年股价涨跌方面,仅1家跑输沪深300。美利云(000815.SZ)甚至上涨了106%,并实现了超过140%的超额收益。

(3)上市央企毛利率、净利率、ROE水平优于A股平均水平

毛利率和净利率也是衡量公司盈利能力的重要指标。

2023年前三季度,上市央企平均毛利率[7]为 11.56%,对比而言,全A上市公司同期平均毛利率为9.47%,高于A股平均水平。净利率[8]方面,加权后,上市央企平均净利率达到10.41%,净利率中位数为6.3%,接近于全部A股净利率中位数(6.65%)。

2023年前三季度,上市央企净利率排名居前的公司分布在非银金融、通信、交通运输等行业;净利率排名垫底的公司则分布于房地产、计算机、国防军工等行业。

净资产收益率(Return on Equity,ROE),是净利润与平均股东权益的百分比,该指标反映股东权益的收益水平及自有资本获得净收益的能力,也是评价上市公司经营质量高低的重要指标。

如果考核央企的净资产收益率(ROE)情况,近3年平均ROE约为6.5%,每年ROE高于15%的“优等生”央企个数基本在60家左右,其中有19家央企实现了近3年ROE均高于15%的良好表现。每年ROE低于5%的“差等生”则在140家左右,约占央企总数的三分之一,而从全A的角度来看,“差等生”超过了四成,从净资产收益率的角度来衡量,央企的整体水平高于全A。

(5)2023年央企的盈利效率有所下滑

从2023年三季报数据来看,央企的盈利效率有所下滑。

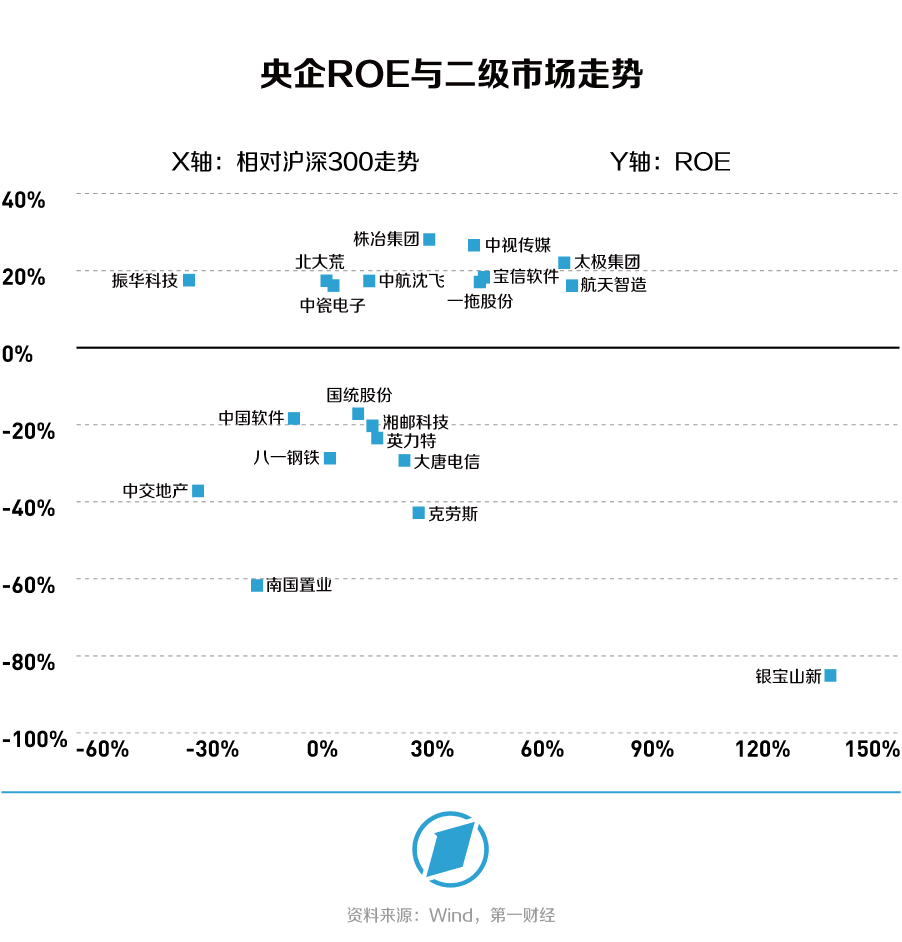

央企整体ROE平均数为3.85%,ROE高于15%的公司数量缩水至14家,而有近半数的公司落入“差等生”队列。值得注意的是,株冶集团(600961.SH)、宝信软件(600845.SH)、中航沈飞(600760.SH)、中航光电(002179.SZ)、扬农化工(600486.SH)维持了2020年以来ROE高于15%的优异表现。

2023年三季报ROE高于15%的上市央企中,仅2家跑输沪深300指数。其中, 航天智造(300446.SZ)表现最好,2023年相对沪深300实现68%的超额收益。考虑到2023年前三季度 ROE高于15%的公司数量缩水至14家,整体上看公司的股价表现也基本符合“优等生”身份。

而在ROE表现最差的10家公司中,在二级市场表现上也并非全然垫底,全部实现了超额收益。银宝山新(002786.SZ)甚至实现了近140%的超额收益。

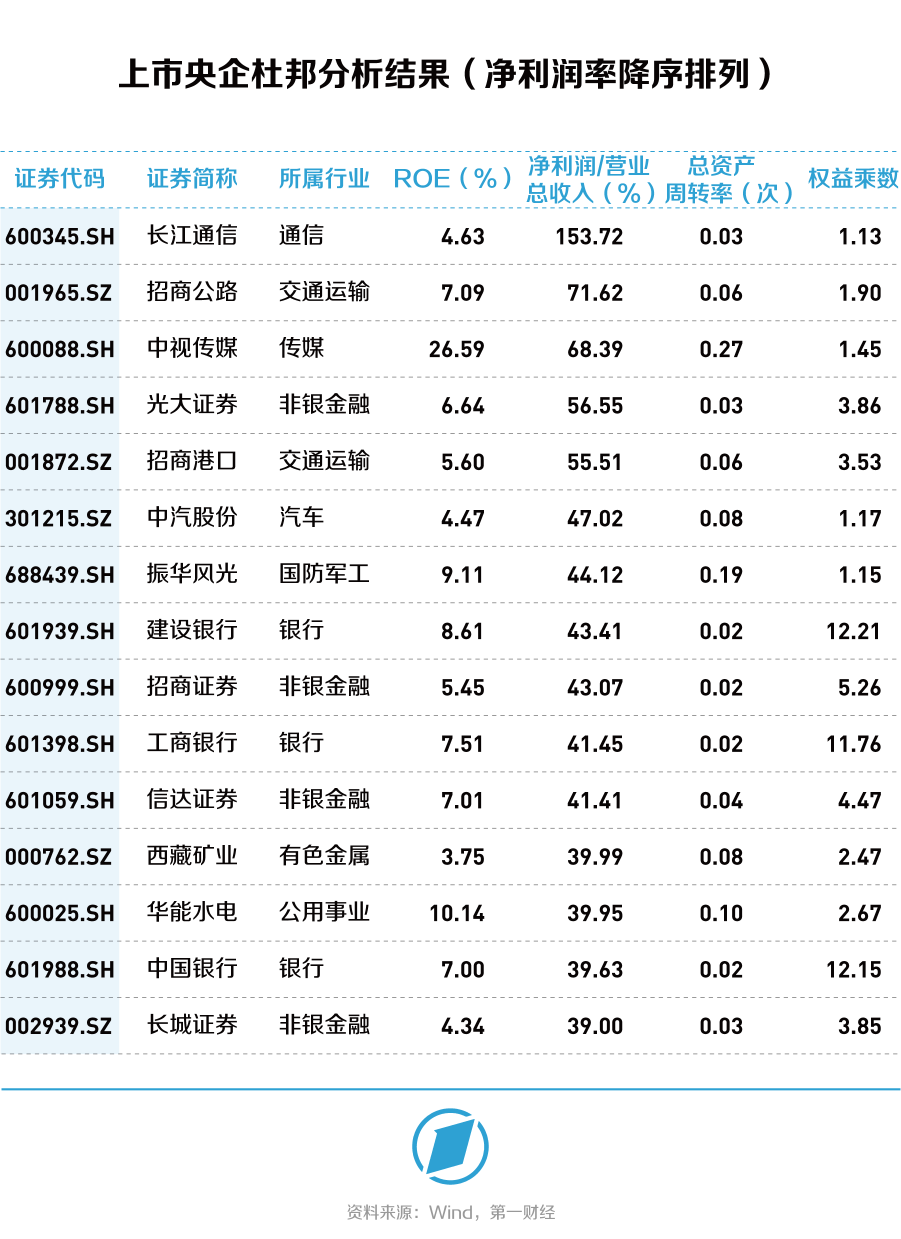

(5)上市央企呈现出“中等利润率、低周转、高杠杆”的特点

仅凭ROE来分析企业的经营业绩有所片面,在此,我们还使用杜邦分析法,来综合评价上市央企的盈利能力和盈利效率。

同样使用2023年三季报数据,可以看出,上市央企 ROE 高于15%的公司中,仅有3家公司总资产周转率超过 0.8,7家公司权益乘数超过 2,绝大部分高 ROE 上市公司的净利润率[9]都超过或接近 10%。

单独从总资产周转率指标来看,仅49家公司总资产周转率超过 0.8,占比仅为11.3%,说明上市央企整体资产利用效率不高。周转率偏低,这也符合央企的重资产属性。

净利润率排名前十五的上市央企,多分布在非银金融、银行、交通运输、国防军工等利润率高且现金流好的行业。净利润率前十五的公司中建设银行、中国银行、工商银行的权益乘数都在11以上,这与金融行业的负债经营属性密切相关。

在435家上市央企中,有246家公司的权益乘数达到 2,占比约56.55%,权益乘数高于3的有129家,占比近30%,均高于全国水平,显示出上市央企的整体财务杠杆略大,风格偏激进。

综合来看,上市央企呈现出“中等利润率、低周转、高杠杆”的特点,平均ROE处于全A相对靠前的水平。

四.价值创造

(1)上市央企在全A分红总额中的贡献度较高

分红是企业经营质量与价值创造能力的综合体现。上市公司分红为投资者提供了很稳定的现金回报,也是央企价值创造能力的一个重要体现。

上市央企在全A分红总额中的贡献度,显著高于其在全A的市值占比,这也说明上市央企质地相对较好、现金流状况相对稳健,因此才能“真金白银”地回馈股东。

从当前的435个样本看,上市以来进行过现金分红的公司数量达到403家,占比高达92.6%。分红率在30%以上的公司有198家,占比45.5%。

中国国航(601111.SH)、英力特(000635.SZ)、电科芯片(600877.SH)、中成股份(000151.SZ)上市以来的分红率更是超过200%。当然,从累计分红的绝对值来看,这些公司并没有排在央企最前列,但其较高的分红率,也从一个侧面说明了公司可供分配的利润充足,分红意识较强,有较高的回报股东的意愿。

从更长的时间维度来看,近十年来,上市央企累计分红金额达到4.59万亿元,在A股市场分红总额中占比高达44%。近三年,上市央企累计分红金额也达到了1.9万亿元,在A股市场分红总额中占比也达到41%。

现金分红绝对金额排名前十的上市央企,大多分布在银行、石油石化、非银金融、煤炭等行业。这些公司的收入、利润规模可观,业绩增长稳健,行业地位领先,未来在资本开支、研发投入、 市场开拓等方面的资金投入相比于新兴产业要小,因此每年才能拿出更多“剩余利润”以现金分红方式回报股东。

总体上看,上市央企中,近3年现金分红规模前二十的公司,在2021-2023年有14家实现了正收益。分红金额排名第五的中国神华(601088.SH),股价实现了125%的上涨。分红大户中国石油与中国石化,也都实现了不错的正收益。

而没有实施现金分红的上市央企在二级市场上的表现相对较弱。近3年未实施现金分红的央企共有57家,其股价在2021-2023年间下跌的有23家,占比超过四成,中国铁物(000927.SZ)、海南海药(000566.SZ)跌幅超过50%。

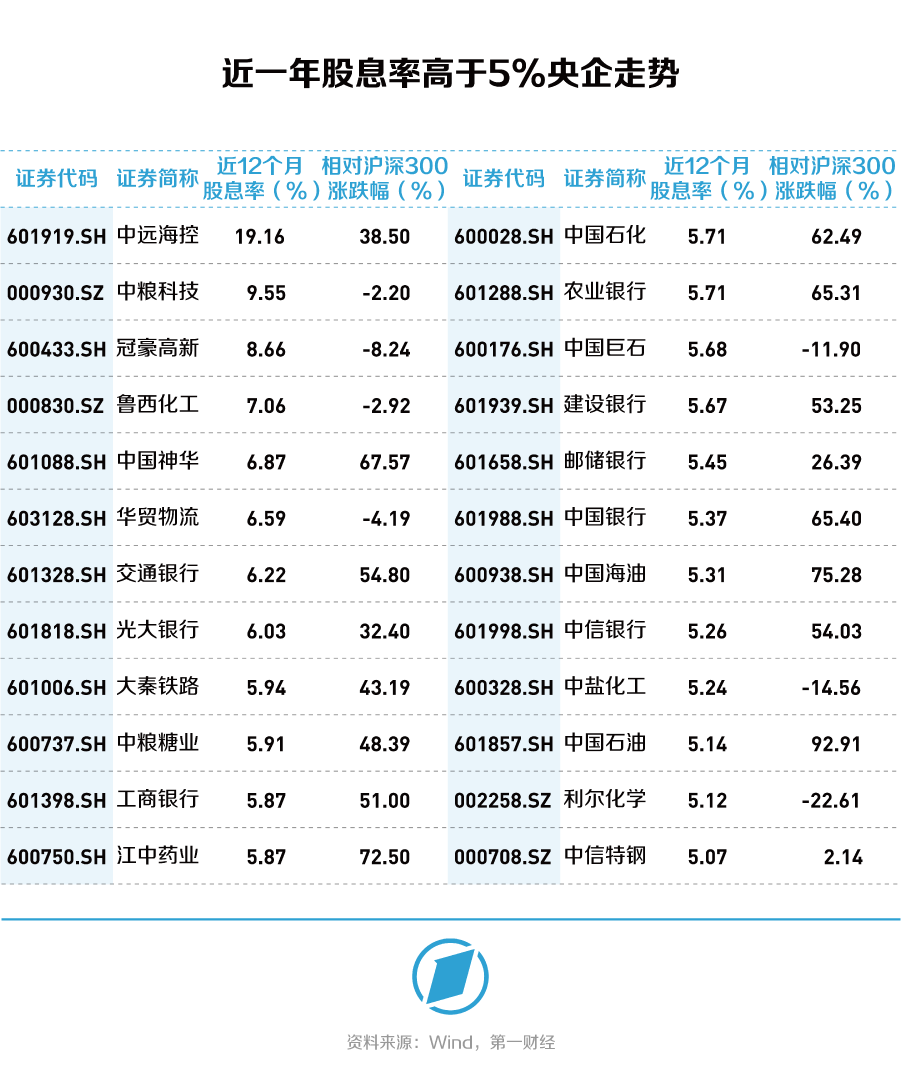

(2)上市央企在股息率方面还有进步的空间

股息率也是衡量上市公司是否具有投资价值的重要参考之一。从股息率表现来看,2021-2023年,上市央企的平均股息率达到1.99%、2.19%、1.90%,在市场上形成了良好的示范效应。

考虑到上市央企大多为大盘蓝筹股,与A股整体股息率相比并不十分合理,在此选用沪深300成分股的平均股息率来做对比。2021-2023年,沪深300成分股的平均股息率2.49%、2.83%、1.89%,央企在股息率方面还有进步的空间。

如果用近一年的股息率来衡量,高于5%共有25家,中远海控(601919.SH)股息率更是达到了惊人的19.16%。而在这25家高股息公司中,有7家股价走势弱于沪深300,利尔化学(002258.SZ)更是跑输沪深300指数22.6个百分点。当前十年期国债收益率已经降至2.4%附近,高股息上市央企已具备吸引力。

在上市央企中,近一年来股息率在2%以上的共有118家,其中二级市场走势跑赢沪深300的共有84家,相对沪深300实现超过50%超额收益的,也到达了20家。中国石油表现最佳,在二级市场上近一年实现了92.91%的超额收益,其股息率也达到5.14%。

(3)上市央企对投资者的回报是“实打实”的

近十年来,上市央企通过增发、配股、可转债,分别募集资金总额达到2.23万亿、568亿元、252亿元。共有266家公司通过增发募集资金,实施配股的则有15家。

农业银行增发力度最大,从A股市场“回血”1000亿元,其次为天山股份(000877.SZ)和长江电力(600900.SH),分别增发募资995亿、986亿元。配股方面,募资最多的是中信证券(600030.SH)成功募资224亿元,其次为招商证券(600999.SH)和红塔证券(601236.SH),分别配股募资127亿、49亿元。

总体上看,近十年来,以三种形式上市央企从A股市场共计融资2.3万亿元,约为上市央企累计分红金额的一半。金融类公司“回血”量最大,累计超过3838亿元。

近三年的情况也类似,上市央企共计融资金额达到6216亿元,仅为累计分红金额的三分之一。由此可以认为,央企对投资者的回报是实打实的。

五.创新表现

(1)上市央企研发支出逐年递增

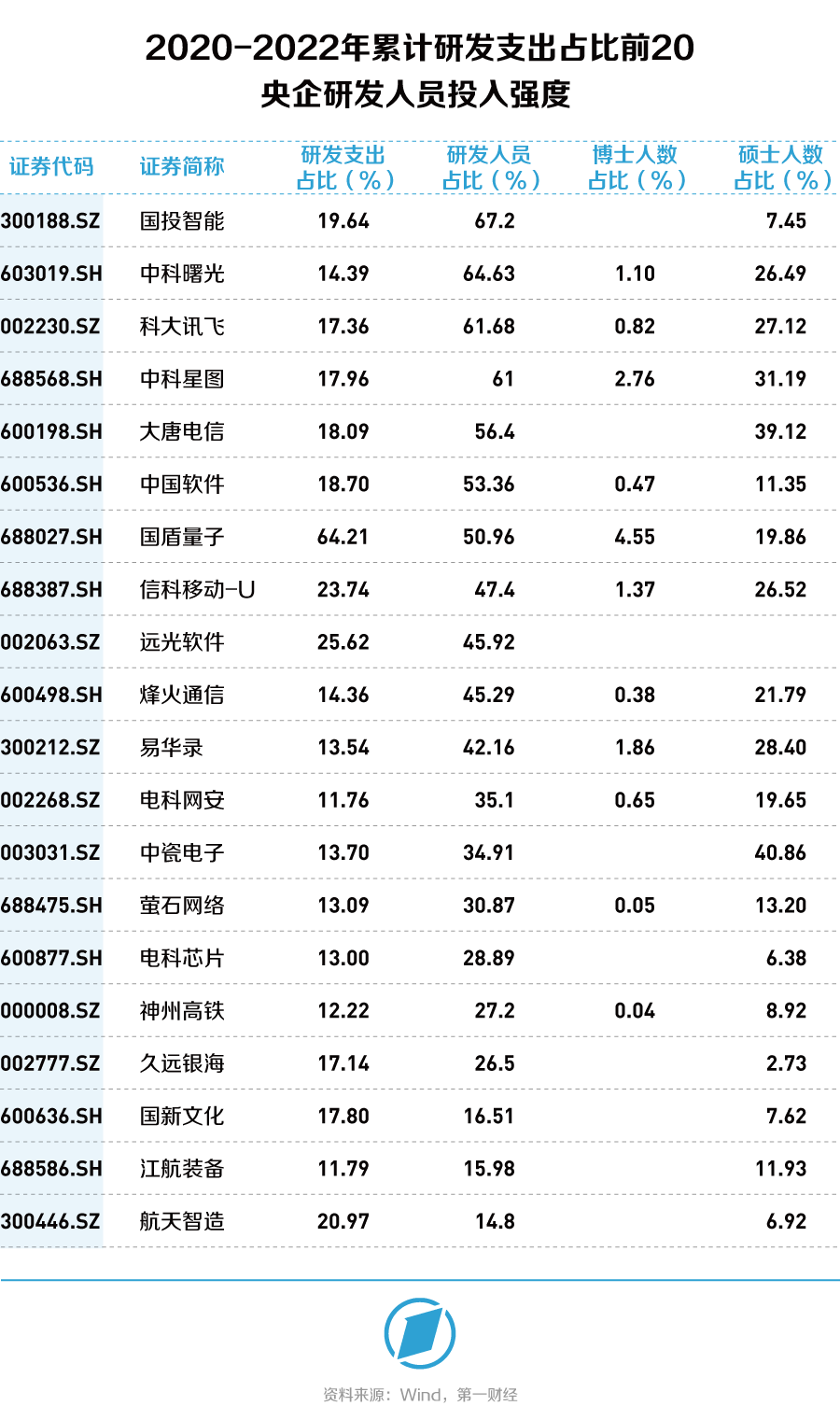

2020-2022年持续公布研发支出的上市央企共有363家。从研发支出情况来看,呈现逐年增大趋势。平均研发投入从7.97亿元增长至12.08亿元,上市央企研发支出的中位数在2亿元左右,研发支出占比的平均数也从4.77%提升至5.32%。

近三年研发支出总额在百亿元以上的共有19家,其中以建筑装饰类央企最多,其次为通信及钢铁行业央企。

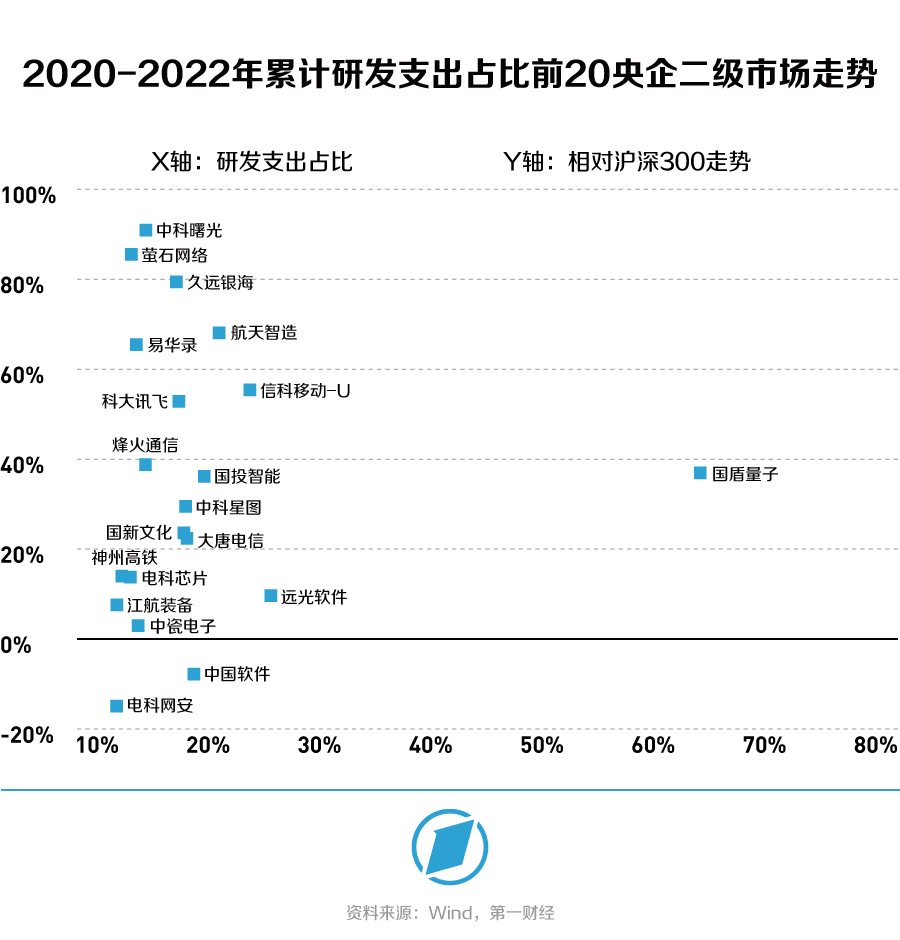

而从研发投入力度的角度来看,2020-2022年累计研发支出占比超过10%的共有35家,多为计算机、通信行业。国盾量子(688027.SH)研发支出占营收比重高达到64%,研发支出复合增长率接近50%;中科星图(688568.SH)的研发支出复合增长率最高,接近90%,与这两个数据匹配的是,这两家公司的研发人员占比也达到了51%和61%。

从研发投入力度头部的20家央企情况来看,研发投入与研发人员占比及硕博士员工占比基本匹配。国投智能(300188.SZ)研发人员占比最高,达到67.2%。

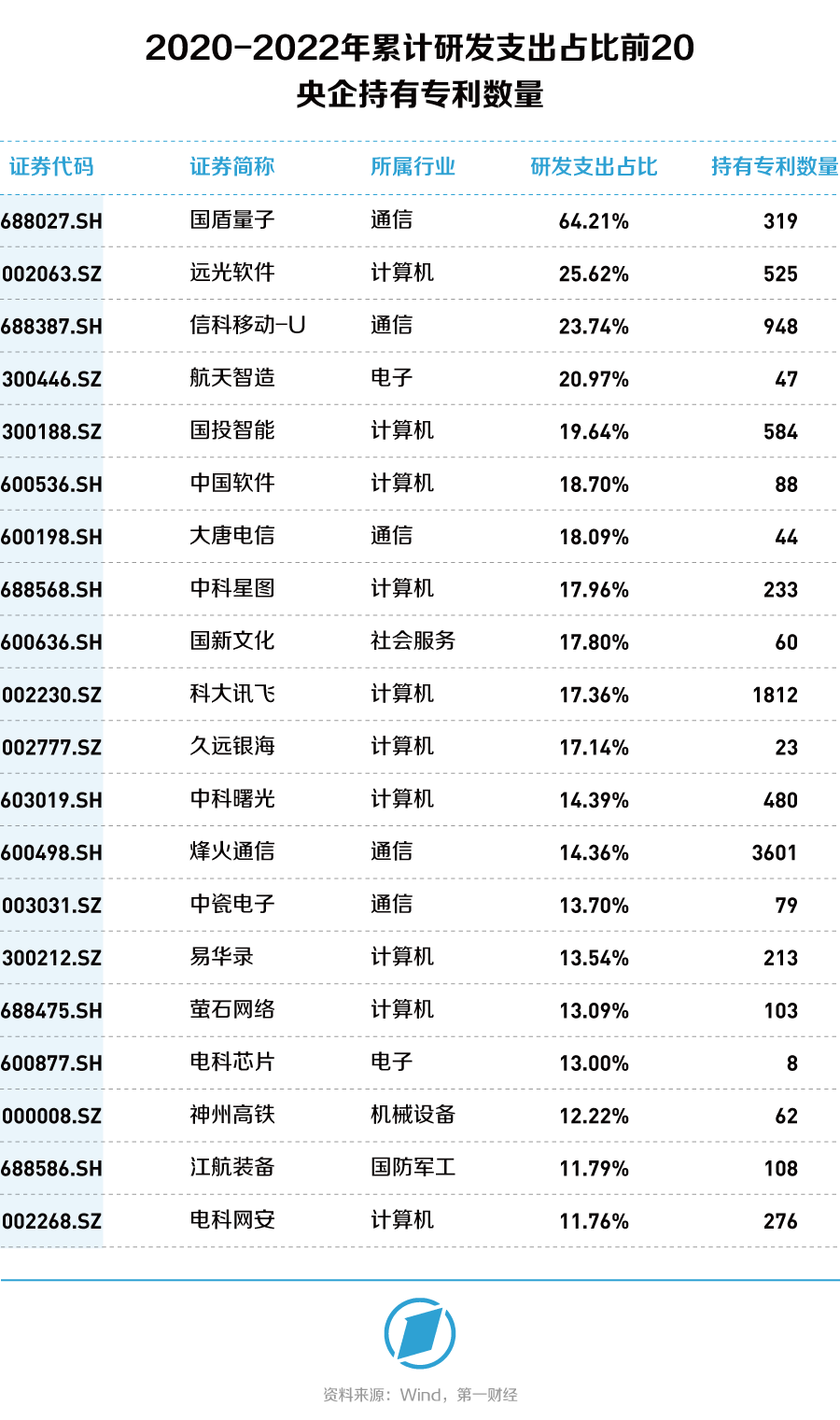

(2)上市央企持有专利均值远高于全A

就研发产出能力而言,持有专利数量是重要评判标准之一。

截至2023年底,上市央企持有专利[10]数量合计达到23.34万个,平均持有量达到615个,而同期全A公司专利平均持有量仅为297个。其中,发明专利数量达到13.33万个,平均持有量约351个。

如果分析近3年持续公布研发支出的363家上市央企,323家公司持有专利,合计数量达到15.55万个。研发支出占比前二十的公司持有专利数量达到9613个,占比11%。可以认为,持续的研发投入取得了相当不错的成果。

(3)大手笔研发投入并没有拖累央企净利润增长

分析研发投入力度头部的20家央企数据可以发现,大手笔的研发投入,并没有拖累公司净利润的增长,更谈不上影响公司股价表现。相反,重视研发的公司,2023年在二级市场上的表现也相对较为优异,仅2家跑输沪深300指数。

六.股价表现与资本市场关注度

(1)上市央企平均PE、PB[11],处于合理区间

从市盈率(PE)表现来看,采用加权平均计算,435家央企的平均PE为21.34倍,中值约23.11倍。考虑到央企大部分属于成长稳定的蓝筹股,最新PE在15-25倍之间的共有90家,约占21%;近3年平均PE在15-25倍之间的共有78家,约占17.9%。

而分析市净率(PB)表现,同样采用加权平均计算,435家央企的平均PB为1.62倍,中值约1.77倍。PB低于1的央企数量为76家,近3年PB低于1的央企数量为57家,其中大部分为银行、非银金融及房地产企业。考虑到当前PB低于1的央企占比约17.5%,占全部A股的1.4%,并不存在明显的系统性低估。

在上市央企中,PE位于14-20倍区间的公司,共有56家。其中公用事业领域的公司最多,共有10家。

从个股表现上,宁夏建材(600449.SH)、中国移动、莱宝高科(002106.SZ)涨幅居前,基本超过40%;酒鬼酒(000799.SZ)、中航重机(600765.SH)、南网储能(600995.SH)跌幅较深,均超过30%。

截至1月31日,PB低于1的上市央企共有76家,从行业分布来看,建筑装饰、钢铁行业央企破净家数最多,均为9家;其次为银行和交通运输,均有8家公司破净;非银金融和房地产行业破净公司也较多,都达到了7家。这些行业的公司,二级市场走势也偏弱,除银行平均上涨了约26%之外,其他行业平均下跌幅度在3%-30%不等。

在这些公司中,近一年来上涨的公司有26家,下跌的共有50家,其中中国银行及农业银行涨幅最高,均超过40%;中化国际和华侨城A跌幅最深,下跌超过40%。

(2)2021-2023年超九成上市央企较沪深300实现超额收益

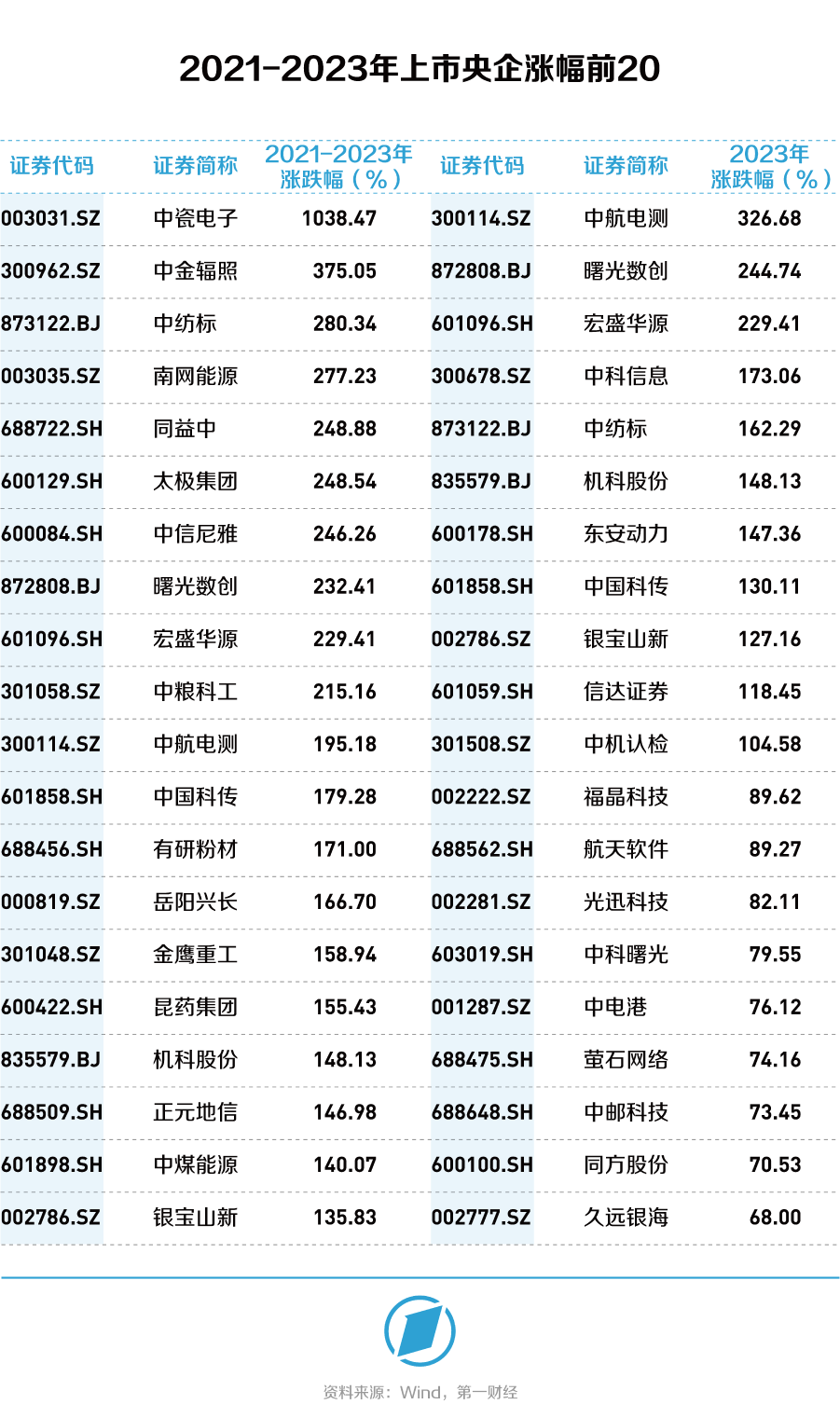

2021-2023年,二级市场涨幅(包含上市首日涨跌幅)在100%以上央企个股共有34家,中瓷电子(601898.SH)以1038%的涨幅居首。而在2023年,录得涨幅的央企公司共有244家,占比近六成。

如果与沪深300指数相比,三年来超九成的央企相较沪深300实现相对正收益;2023年,也有283家央企相较沪深300实现相对正收益,约占65%。

在市场中,走势偏弱的个股更值得分析,毕竟上涨只是代表历史走势,而下跌中往往存在更多的机会。

从个股走势上看,2021-2023年跌幅最深的上市央企是中国中免(601888.SH),股价累计下跌接近70%,其次为航天发展(000547.SZ)、洪都航空(600316.SH),下跌幅度均在60%以上。考虑到期间沪深300指数下跌幅度约为34%,在上市央企中,跑输沪深300的个股数量仅38家,占比约8%。

单独来看2023年的情况,期间沪深300指数下跌11.38%,上市央企中,跌幅最深的仍是中国中免(601888.SH),全年下跌约60%,南网科技(688248.SH)、振华新材(688707.SH)、长远锂科(688779.SH)跌幅也50%左右。全年跑输沪深300指数的央企数量达到113家,约占四分之一。这些走势偏弱的央企,大多是受到所属赛道热度下降、估值回归的影响。

(3)上市央企并没有得到机构投资者的特别关注

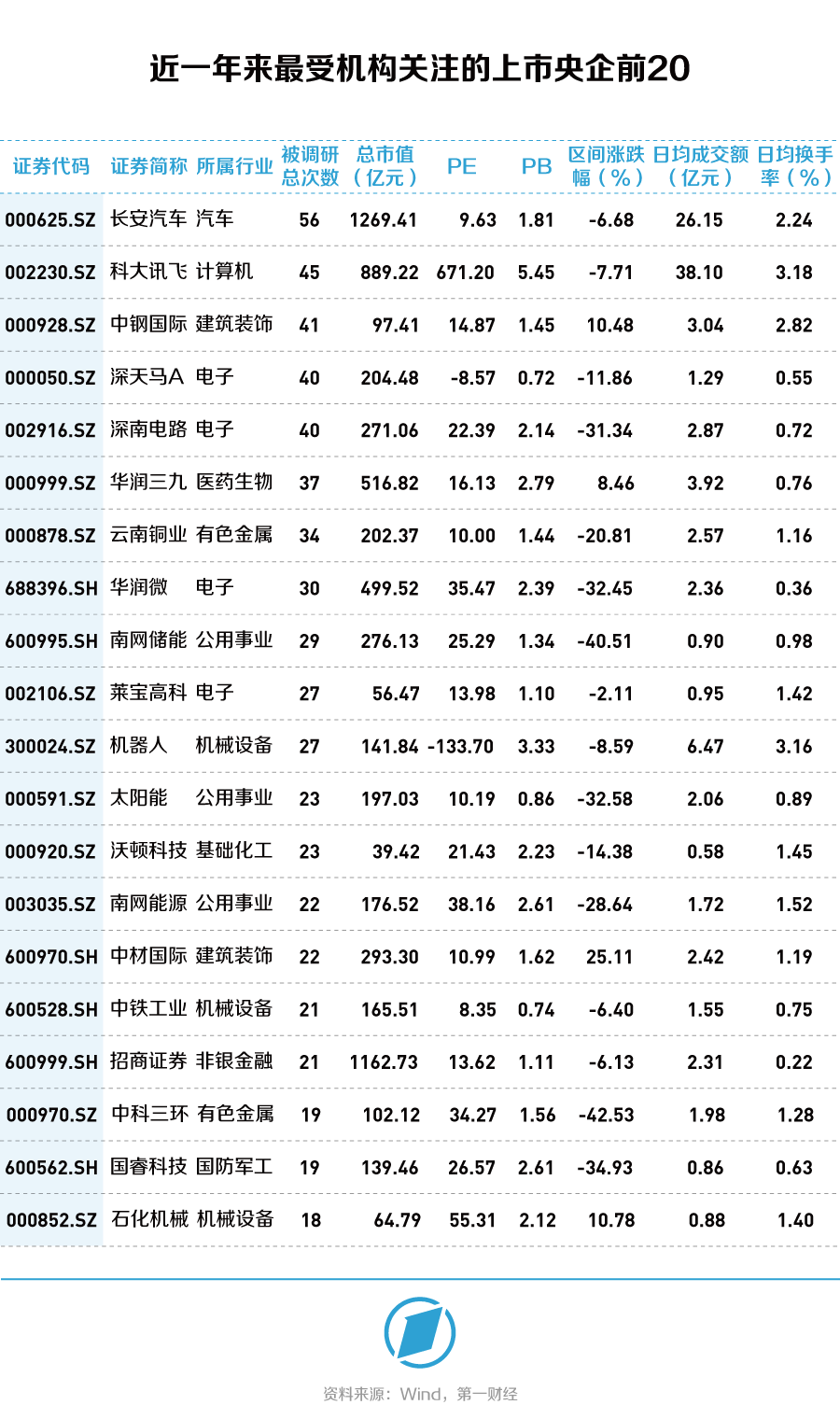

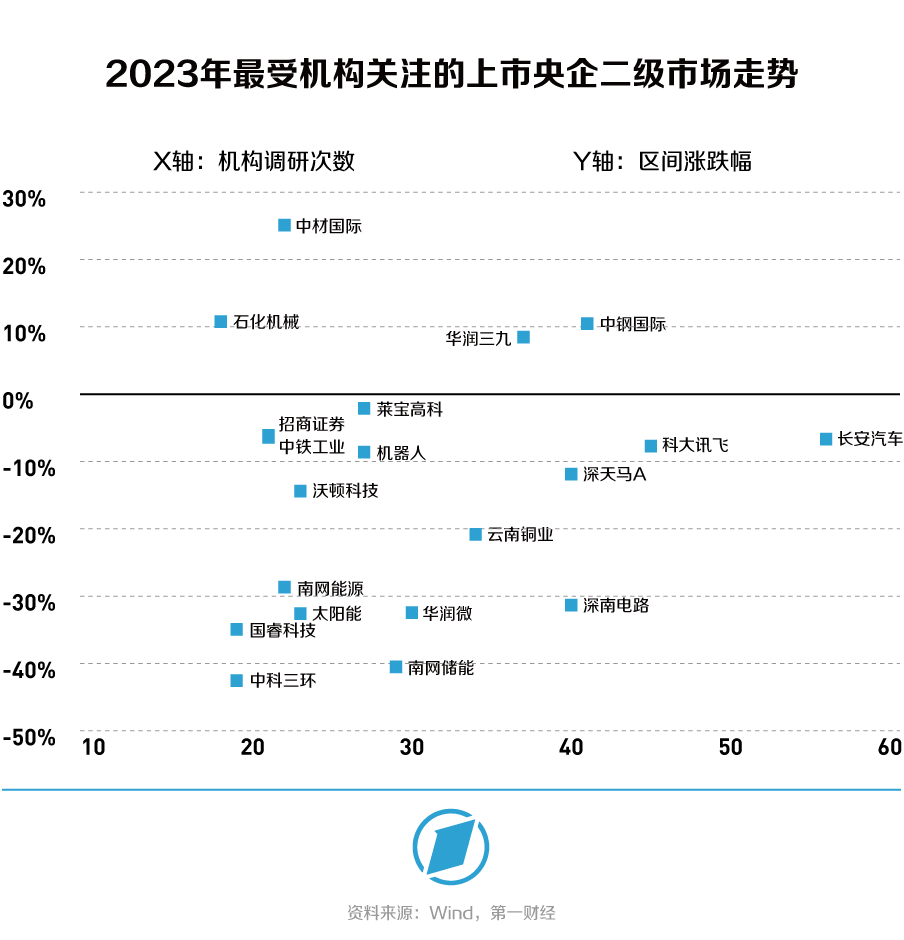

根据WIND统计,2023年,有308家上市央企接受过机构调研,次数共计达到1988次,平均每家公司接受了6.5次调研。与A股的平均水平相当,可以认为,上市央企并没有得到机构投资者的特别关注。

其中,长安汽车(000625.SZ)2023年接受机构调研次数达到了56次,科大讯飞(002230.SZ)、中钢国际(000928.SZ)、深天马A(000050.SZ)、深南电路(002916.SZ)接受机构调研次数也都超过40次。

从行业分布上来看,接受机构调研较多的公司,所处的行业也基本都是机构关注度较高的热门行业,与机构调研相伴随的是,相关个股的日均成交量及换手率也都有所提升。

目前,上市公司越来越多,市场的注意力被分散。好酒也怕巷子深,高资本市场关注度将越来越成为上市公司的一种增量竞争优势,成为上市公司获得合理估值、实现规模融资、开展系列资本运作的前置条件。对于上市央企来说,亦同此理。

[1] 除特殊说明外,本文中关于上市央企的统计,均指存续上市公司,不考虑退市情况。市场表现统计时间截至2024年1月31 日。财务数据摘选自各公司历年定期报告。

[2] 总资产平均值=总资产总额/上市公司总家数。

[3] 采用财务报表中“所有者权益合计”项目予以统计。

[4] 净资产平均值=净资产总额/上市公司总家数。

[5] 总负债平均值=总负债总额/上市公司总家数。

[6] 本文中超额收益指个股实际收益高于沪深300指数的收益率。如无特殊说明,在可比时间选定上为2023年全年。

[7] 平均毛利率 =(上市公司营业收入总额 - 上市公司营业成本总额)/ 上市公司营业收入总额。

[8] 采用“销售净利率”指标予以统计。

[9] 采用“杜邦分析”-“净利润 / 营业总收入”指标予以统计。

[10] 采用“公司专利数量合计”指标予以统计,数据来源iFind,截至日期2023年12月31日。

[11] PE、PB统计时间为截至2024年1月31日

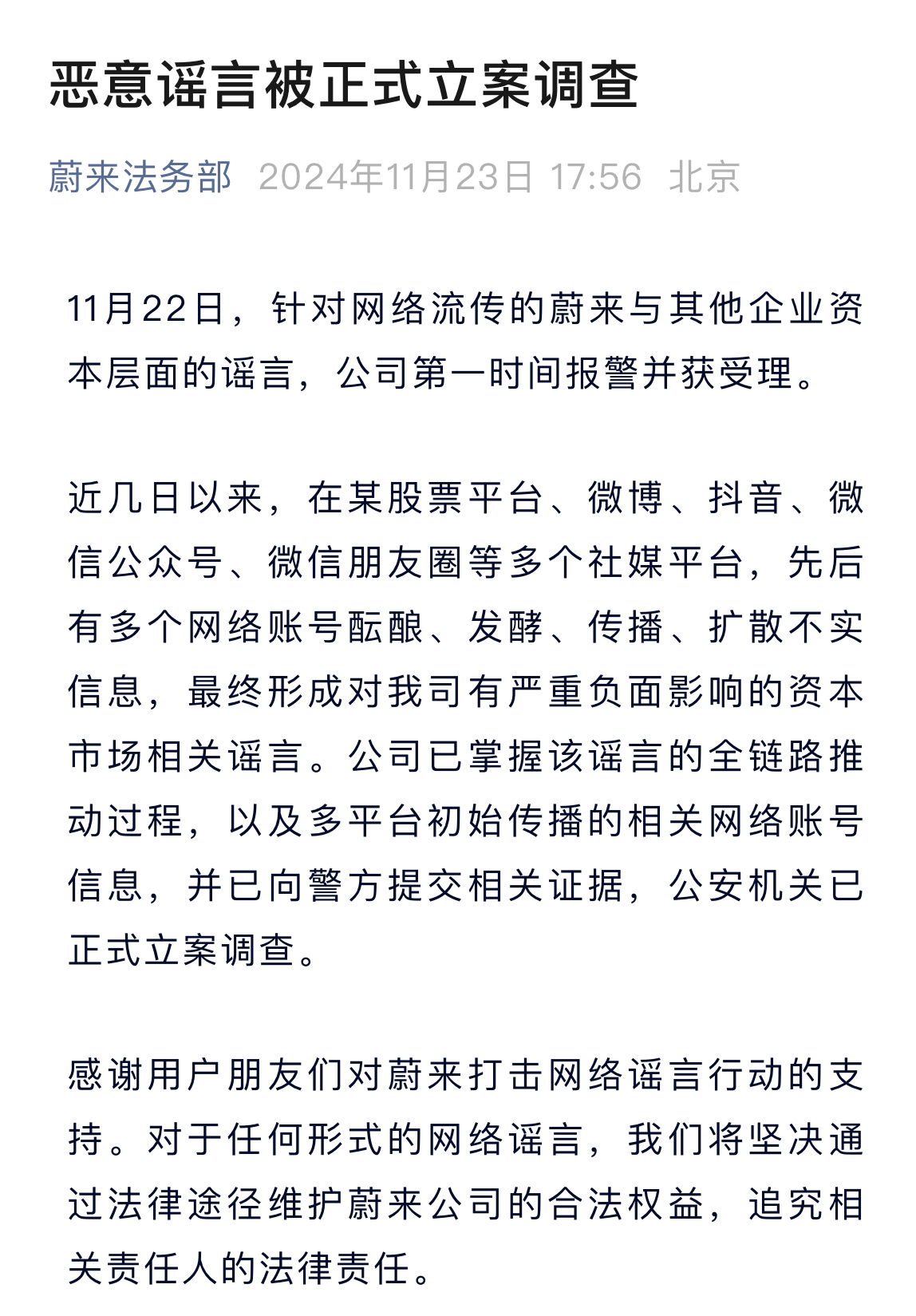

蔚来:针对网传公司与其他企业资本层面的谣言,已报警

蔚来:针对网络流传的蔚来与其他企业资本层面的谣言,公司第一时间报警并获受理。蔚来法务部发布消息称,11月22日,针对网络流传的蔚来与其他企业资本层面的谣言,公司第一时间报警并获受理。锤子财富2024-12-02 14:01:000000六部门联合印发《算力基础设施高质量发展行动计划》,到2025年智能算力占比达到35%

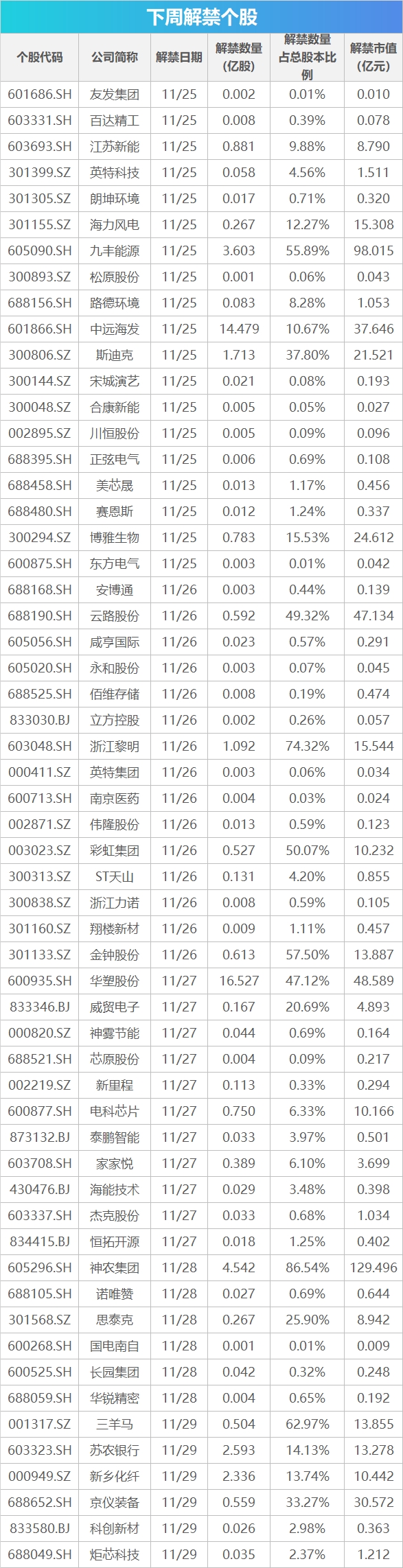

算力基础设施是新型信息基础设施的重要组成部分,呈现多元泛在、智能敏捷、安全可靠、绿色低碳等特征,对于助推产业转型升级、赋能科技创新进步、满足人民美好生活需要和实现社会高效能治理具有重要意义。0000下周关注丨11月PMI数据将公布,这些投资机会最靠谱

房地产税收新政12月1日起执行;11月30日起,中国对保加利亚、日本等9国免签;11月PMI数据将公布;下周有57家公司限售股解禁;下周将有3只新股发行。【重磅新闻】房地产税收新政12月1日起执行锤子财富2024-12-03 02:50:540000莫德纳在中国首个药厂项目开工,总投资约36亿元

工业用地面积269.58亩,总投资约36亿元人民币,是截止目前全国生物医药领域最大投资额的标杆性外资项目。将生物医药列为三大先导产业之一的上海,又宣布一个重大产业项目。11月6日下午,全球制药巨头企业之一美国莫德纳公司在中国首个药厂--美德纳中国研发生产总部项目开工建设。美国莫德纳集团首席执行官斯特凡·班塞尔,上海市领导、闵行区领导及市、区有关部门负责人出席开工仪式。锤子财富2023-11-06 17:49:110000中央环保督察公开通报一批典型案例,涉海岛生态破坏、地下水超采等

第三轮第一批中央生态环境保护督察共组建5个督察组,分别对福建、河南、海南、甘肃、青海5个省份开展为期约1个月的督察。中央生态环境保护督察协调局今天(29日)公开通报第三轮第一批中央生态环境保护督察5个典型案例。锤子财富2023-12-29 16:46:040000