通过ESG结合数智化工具,在数据要素和绿色两个关键点发力

近几年来,中国一直在大力推动政府和企业的数字化转型,数字政府、工业互联网、智慧城市等名词已经耳熟能详,各类数字化工具和平台层出不穷,数字化转型取得了卓著的成效。然而,这种通过数字化手段提升生产力的方式也逐渐显现出“疲态”,除了市场需求逐渐收窄之外,数字化工具和平台同质化严重也是重要原因,因此竞争越来越激烈。

事实上,当前正迎来一次千载难逢的大机遇——在国家“双碳”战略和人工智能快速发展的大背景下,出现了众多“绿色”相关的市场需求;与此同时,技术的升级也催生出数字化工具向数智化工具迭代打造差异化新产品的契机;加之新质生产力的提出,再次站在国家战略的高度为企业未来发展指明了方向。

自去年9月份“新质生产力”首次提出以来,关于新质生产力的各种释义不断涌现,从本次两会的人大代表和政协委员的讨论内容可以看出——“新”与“质”是新质生产力区别于传统生产力的关键。“新”是科技创新,数据作为具备科技基因的新生产要素是构建新质生产力的重要元素之一。“质”是高质量发展,新质生产力就是绿色生产力,绿色发展是高质量发展的底色。简而言之,发展新质生产力将落在数据要素和绿色两个关键词上。

提到“绿色”就不得不提ESG,因为ESG的环境保护维度涵盖了“绿色”和“双碳”相关的众多指标。此外,ESG的基础是可持续发展理论,可持续发展与高质量发展是一体两面。因此,ESG结合新一代的数智化工具在绿色领域的应用,不但可以符合国家“双碳”战略和新质生产力的发展要求,还为数据要素的价值发挥找到了新场景。

本文将集中讨论结合了ESG理念的数智化工具在绿色监管和绿色金融两个领域的应用。

绿色监管领域:对于环境保护和温室气体排放的监管方最初主要是生态环境部,但随着国家“双碳”战略的推进,各部委都从自身管辖角度出台了诸多政策。2024年2月21日,工信部印发了工业领域碳达峰碳中和标准体系建设指南的通知,2月29日国家发改委等部门印发了《绿色低碳转型产业指导目录(2024年版)》的通知。随着参与监管部门和标准的增多,对于监管数据的要求也越来越多样化,人工收集、整理与上报已经逐渐不能满足需求。而对于加入碳市场交易的企业,除了要向监管方上报相关数据之外,还需要对企业的碳资产进行盘查与管理。

碳资产管理工具,通过采集设备、系统对接和人工填报等方式采集温室气体排放相关数据,根据相关规定进行计算(范围一、范围二和范围三),并将计算结果上报监管部或用来进行预警和管理。这类工具目前在市场上已经存在成熟产品,但在技术升级和市场拓展两个方面依旧存在着诸多新的机遇。

从技术角度来讲,当前的产品还属于将数据收集、整理和上报的流程放到线上操作的阶段,效率提升有限。新的机遇点在于技术升级,利用新一代人工智能技术在非结构化数据的识别、碳排放策略的优化等方面进行突破,必将为产品带来新的竞争力。

从市场角度来讲,随着发布的温室气体排放相关指南和标准越来越多,不同行业对监管数据上报和碳资产管理要求的差异化也越来越大,碳资产管理工具将走向领域细分的阶段。尤其是近期对碳足迹的监管要求日趋细致,行业甚至是企业的个性化需求逐渐凸显出来。符合细分行业特点、拥有个性化功能模块设计的碳资产管理工具是未来市场的必然需求。

绿色金融领域:2024年1月24日下午举行的国务院新闻办发布会上,中国人民银行行长潘功胜表示:“重点做好科技金融、绿色金融、普惠金融、养老金融、数字金融‘五篇大文章’。”1月25日,国家金融监督管理总局表示要持续跟踪前期发布的《关于银行业保险业数字化转型的指导意见》的落地实施,一是持续推动银行业保险业数字化转型。二是增强数字赋能成效。做好科技创新、先进制造、绿色发展和中小微企业等重点领域的金融支持。三是提升行业风险防控能力。推动银行保险机构将数字化风控工具嵌入业务流程,充分运用数字化能力提高风险管理和内控合规水平。由此可见,绿色金融、科技金融与数字风控再次成为银行工作的重中之重。

将碳表现纳入银行授信管理流程,是践行绿色金融和数字风控的创新之举,并且已经有了多个落地的案例。2023年9月,河北省首笔“碳中和挂钩”贷款在雄安新区落地。该笔贷款由交通银行河北雄安分行为华能(雄安)城市综合能源服务有限公司项目发放。2023年11月,为积极贯彻落实《关于开展技术创新基金项下碳效益挂钩贷款有关工作的通知》,在厦门市金融监管局、人行厦门市分行的指导下,兴业银行厦门分行主动靠前服务,成功与享受技术创新基金贷款支持的某节能灯具生产企业达成合作。根据合同约定,厦门分行将依托“兴业银行双碳管理平台”或通过指定的第三方机构对该企业的碳排放强度进行测算,测算出的企业碳强度将与该笔技创基金贷款利率挂钩,即将企业前期碳强度设为基准值,若观察期碳强度低于基准值,则可享受贷款利率优惠。

由此可见,包括“双碳”相关数据在内的ESG数据是银行全面、实时了解贷款企业情况,强化贷前、贷中、贷后全流程监控的重要抓手。例如,生产型企业在生产过程中温室气体的直接排放量(范围一)、电力和热力产生的间接温室气体排放量(范围二)跟企业实际生产经营情况紧密相关,银行通过监控企业温室气体排放情况,即可对企业进行全面、实时、精细化的监控,可有效控制贷中风险,盘活信贷资源,及时识别“僵尸企业”,防止信贷资源被长期占用。除此之外,通过监控中小企业实时的ESG数据,设置预警阈值可实现自动监控。发现问题后可分时段细察,追溯问题源头,及时识别贷中风险。由此可在风险可控的前提下,增加对中小企业的贷款余额,完成对中小企业金融支持的工作任务。

在银行等金融机构发展绿色金融的市场需求驱动下,市场上原有的数字化监控产品将迎来焕发新生的机会。原来的产品可以有两条焕新之路:一是作为一部分数据源接入ESG数据管理平台,由ESG管理平台对数据进行加工处理,并根据银行等金融机构的需求进行产品设计。二是将原有产品升级迭代,开发成为遵循ESG数据标准的新管理平台,但这个选择需要有丰富的ESG管理经验,因此难度较大。无论通过哪条路,升级版的数据管理平台在服务企业自身ESG管理的同时,还可以充分发挥数据要素的作用与价值,助力银行等金融机构的绿色金融和数字风控,实现了模式创新与跨场景协同。

由此可见,在新质生产力思想的指引下,通过ESG结合数智化工具在数据要素和绿色两个关键点上进行发力,不但响应了国家的重点战略,还可以缓解同质化竞争的压力,为原有的数字化产品带来新生,数字化转型遇到的瓶颈也将得以有效缓解。相信很快会有越来越多的企业走上这条兼具社会价值与经济价值的焕新之路,以实际行动支持可持续与高质量发展,全力提升新质生产力。

(作者系清华大学硕士、美国杜克大学访问学者、上海道甲科技有限公司合伙人)

文心一言、百川大模型首批通过备案向公众开放

据悉,百度还将开放一批经过全新重构的AI原生应用,让用户充分体验生成式AI的理解、生成、逻辑、记忆四大核心能力。8月31日0点,文心一言宣布率先向全社会全面开放。用户可以在应用商店下载“文心一言APP”或登陆“文心一言官网”(https://yiyan.baidu.com)体验。据悉,百度还将开放一批经过全新重构的AI原生应用,让用户充分体验生成式AI的理解、生成、逻辑、记忆四大核心能力。0000天猫双11扩大“朋友圈”做大流量、投入20亿经营激励金,为品牌提供最大增长机会

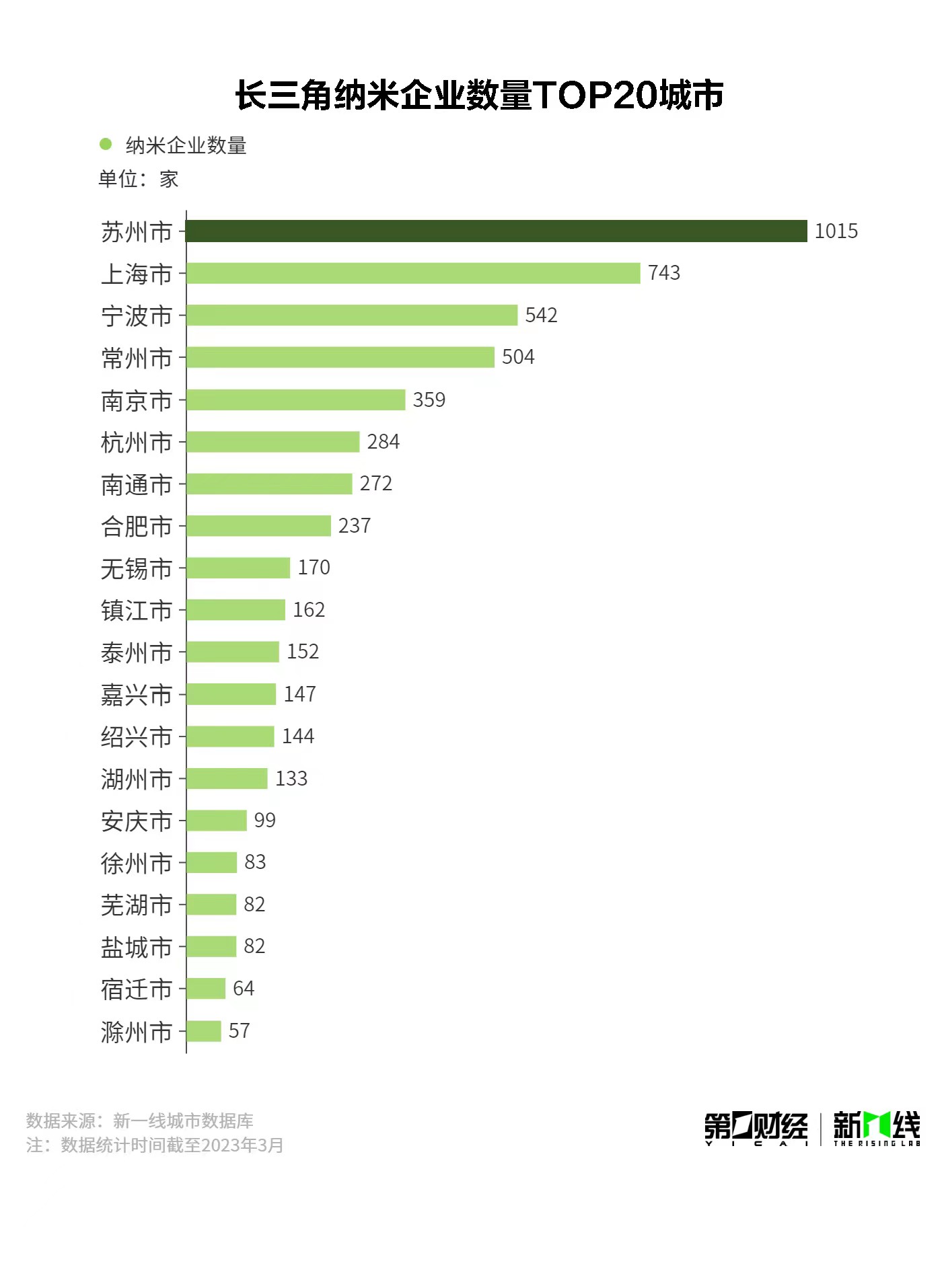

在10月20日举行的2023天猫双11新闻发布会现场,淘天集团首席执行官戴珊提出两个双11目标,第一,要办一届快乐的天猫双11,让用户开心地来、快乐地逛,给消费者带来节日的快乐;第二,要帮助品牌商家获取最大规模用户增长,沉淀品牌资产、提升品牌力,成为一年中最大的增长机会。锤子财富2023-10-20 16:40:210000方寸间撬动千亿产业,苏州如何炼就“纳米第一城”|“20年?20城”一线调研

进入大科学时代,诸多产业问题发展的瓶颈最终归结于前端的科技创新。尤其是在全国多城都在发展纳米产业的背景下,苏州如何才能真正做到产业引领?编者按影响城市能级的主导变量,是当地的产业布局和竞争力。近年来城市的产业调整动作频频,在抢抓窗口期实现经济复苏的当下,抢先发力、抢先布局,更成为城市竞争的主旋律,也将深度重构中国的经济地理版图。锤子财富2023-05-09 20:05:420000自然资源部:支持公路、铁路、轨交等线性基础设施工程立体复合、多线共廊等用地新模式

《关于进一步做好用地用海要素保障的通知》,共5个方面27条,涉及国土空间规划、用地审查报批、节约集约与资产供应、加快“未批已填”围填海历史遗留问题处理和优化项目用海用岛审批程序、承诺事项监管等内容。6月14日,自然资源部国土空间用途管制司司长赵毓芳在发布会上介绍《关于进一步做好用地用海要素保障的通知》的相关内容。0003多重利好来袭,算力概念表现强势,这些细分领域值得关注

截至发稿,同方股份涨停,寒武纪涨超11%,启明星辰、优刻得、智微智能等涨幅居前。4月20日,算力概念盘中大幅拉升,截至发稿,同方股份涨停,寒武纪涨超11%,启明星辰、优刻得、智微智能等涨幅居前。算力板块多利好来袭近日,算力概念接连迎来重大利好。锤子财富2023-04-20 10:59:280000