专访四川天府银行董事长黄毅:赋能新质生产力,商业银行需要加强内部改革与创新

从首次提出到正式写入政府工作报告,发展新质生产力无疑成为当下“热词”。金融如何支持新质生产力,也深受各领域关注。

两会期间,四川天府银行董事长黄毅在接受第一财经记者采访时表示,商业银行在赋能新质生产力过程中需要自身加强内部改革和创新,同时也需政府和社会各界支持与合作。

此外,他还回应了关于金融监管体系改革、资金空转、信贷投放等热点话题。

助力新质生产力:金融还需改进

近一段时间,新质生产力成为市场关注焦点。新质生产力有别于传统生产力,依靠创新驱动,金融如何发挥加速器的作用?

黄毅认为,新质生产力能够实现生产要素的创新性配置,支撑产业的深度转型升级,以科技创新资源整合劳动力、劳动工具和劳动对象,跨越式的提升生产效率,具有不可估量的发展潜力。

黄毅表示,对金融机构而言,要形成充分高效支持新质生产力发展的产品与服务体系,包括加强数字化技术的应用;大力发展科技金融,提升对科技创新领域的支持力度;通过绿色金融引导市场主体贯彻绿色发展理念等。

应该看到,目前金融在支撑和助力新质生产力发展上还存在一些需要提升和改进的地方。

比如,业务结构与新质生产力发展还不匹配。“商业银行的主要业务仍以传统银行业务为主,如存贷款、支付结算等,而对于新质生产力所代表的高科技、数字化、智能化等新兴产业支持不匹配。”黄毅称。

此外,还面临科技创新保障能力不足、政策环境有待优化等问题。

黄毅认为,当前,在支持新质生产力发展方面的政策环境还存在一些不足,如对新兴产业的金融支持政策、数据安全保护政策等还不够完善,这在一定程度上影响了商业银行对新兴产业的支撑和保障作用。

黄毅建议,商业银行在赋能新质生产力过程中需要自身加强内部改革和创新,同时也需政府和社会各界支持与合作。包括推动银行业务结构优化,加大对新兴产业支持力度;鼓励科技创新,提升金融服务效率和质量等。

避免资金空转:加大结构性工具使用

政府工作报告提出,畅通货币政策传导机制,避免资金沉淀空转。将“资金空转”写入政府工作报告,足见国家高层对于这一问题的重视程度。

“个人认为货币政策传导机制仍需完善,资金的空转现象时有发生。”在黄毅看来,资金空转主要表现在两个方面。

首先,积极的贷款投放意愿、信息不对称和低迷的融资需求之间的矛盾。

“这些矛盾导致了融资效能和资金匹配度存在一定问题。银行为了吸引客户,不断推出各种贷款产品满足或提振市场需求,但企业实际融资需求并不旺盛,贷款资金通过各种渠道转化,在金融系统内部进行空转。”黄毅称。

其次,投资回报率低迷、非金融企业普遍存在“少贷款、少投资、多理财、多存款”情况。

黄毅表示,在低风险偏好背景下,非金融企业获得银行投放的低息贷款或者通过票据工具以较低成本获得融资后,并没有用于投资或扩大生产,而是选择将资金存入定期存款或者配置理财产品,进一步形成了资金沉淀和空转。

在避免“资金沉淀空转”问题上,黄毅建议,继续引导存款利率下行,缩小企业套息空间,使套息资金流出套利体系。此外,精准控制贷款投放,严格监管贷款资金流向,避免银行为了吸引客户过度放贷。另外,加大兼有“货币”和“财政”双重功能的结构性货币政策工具的使用,通过滴灌方式顺畅货币政策传导机制。

全新金融监管格局:改革化险要求更迫切

金融监管体系改革在2023年已经基本完成了中央层面大的机构改革和调整动作。今年政府工作报告指出,新一轮机构改革中央层面基本完成,地方层面有序展开。

黄毅认为,本轮金融监管体系改革,不仅厘清了金融监管顶层设计,还进一步提高了中央、地方金融监管效率、增强了监管质效。特别是金融监管部门正面强化“机构监管、行为监管、功能监管、穿透式监管、持续监管”等五大监管。

在他看来,全新的金融监管格局意味着更严格的金融监管约束、更迫切的改革化险要求以及更充分的金融监管保障支撑。

对于银行而言,黄毅认为,要勤练内功,补足短板,主动调整,通过强化自身资本实力、完善公司治理、坚持合规经营、加强市场研判、提升应变响应效率和服务质效等措施,全面提升经营管理水平。

日前,国家金融监督管理总局局长李云泽公开表示,虽然一些地方存在高风险中小金融机构,但无论总体数量还是个体规模,在整个金融业中占比都很低,正在积极会同相关地方党委政府精准施策,有力有序地推动风险化解。

黄毅认为,银行要把握政策窗口期,加快风险的处置化解,持续优化监管与经营指标,有效提升抵御风险能力。

黄毅同时表示,五大监管举措加大了金融监督管理力度,监管的针对性和有效性将全面提升,有助于监管机构更加深入地掌握金融机构的总体情况,更有利于制定具备针对性的改革化解政策,从而及时有效地指导和帮助金融机构推进改革化险取得效果。

服务中小微:中小银行需更贴近市场

去年至今,一系列利率调整直接影响企业和个人的融资成本,推动经济稳定增长。与此同时,做好五篇大文章也成为金融服务实体经济的重要着力点。

不过,在内需不足背景下,中小银行信贷需求和资产质量受到影响,同时,大行业务不断下沉,也对中小银行产生了一定的挤压效应。

黄毅认为,在当前实体经济有效信贷需求收窄的情况下,中小城商行存量优质客户维护压力将进一步增长,金融机构之间对于优质客户的竞争更加白热化;此外,LPR(贷款市场报价利率)持续下行,同业间的价格竞争造成金融机构利差空间进一步收窄,如何降本增效成为各金融机构面临的挑战。

黄毅表示,对中小银行来讲,需要更贴近市场去做好中小微企业的金融服务。

具体而言,在信贷政策上,要积极支持稳投资、扩内需、惠民生的重大项目和重点工程,助力制造业转型升级和绿色低碳转型,聚焦国家及地方优势产业、居民消费需求等重点领域。

此外,要进一步优化融资增信、风险分担和信息共享等配套政策与措施,形成合力针对性解决中小微企业的融资难题。另外,主动优化信贷资源配置,丰富信贷产品,推动建立常态化的银政企对接机制,围绕实体企业和产业提供全方位金融服务,共同构建中小微企业良好的融资生态环境。

压力测试结果存变数?美银、花旗与美联储展开沟通

上周多家美国金融机构已宣布上调股息。当地时间周一,美银和花旗分别发布声明称,针对压力测试结果开始与美联储进行沟通。锤子财富2023-07-04 12:12:270000丘栋荣两产品增聘人手,离职传言再起真相究竟如何?

“已与公司进行了离职的相关沟通,但尚未进入正式离职流程。”明星基金经理离职的事情并不罕见,这次的传言对象是中庚基金旗下的百亿基金经理丘栋荣。5月11日,中庚基金发布两则增聘公告,原本由丘栋荣单独管理的中庚价值品质一年持有和中庚价值领航,分别增聘新基金经理吴承根和刘晟。这一举动再次引发市场对丘栋荣的离职猜测。锤子财富2024-05-11 12:31:360000硅谷AI“老兵”看OpenAI内斗

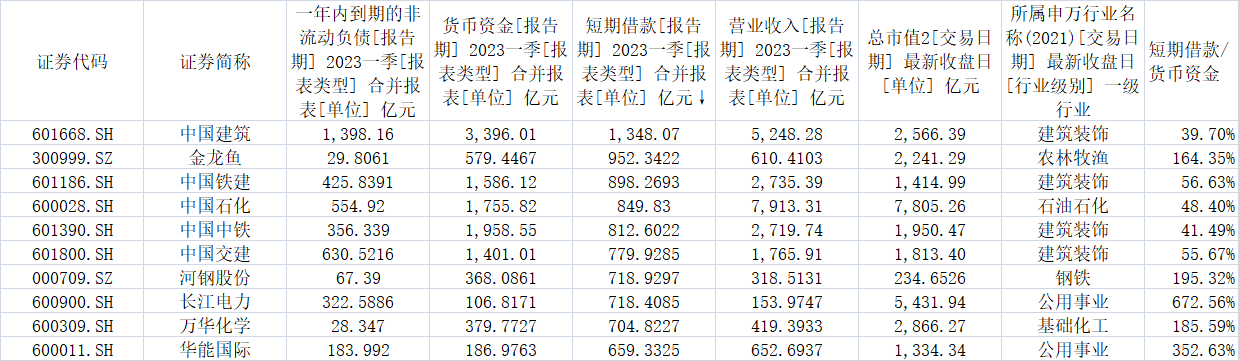

雷鸣认为,AGI对人类构成的威胁巨大,AGI与过去的自动化存在本质上的不同,AI能够深度学习,且对人类的替代是全方位的。备受全球瞩目的科技新贵突遭“逼宫”,炙手可热的新兴科技公司上演员工联署威胁集体出走,这是山姆·奥尔特曼(SamAltman)及其创办的OpenAI过去数日经历的大戏剧情。锤子财富2023-11-21 18:40:590000透视A股资金链:55只个股短债畸高、央企一季度借钱更多

一季度末,416家中央国有企业短期负债环比增长22%A股上市公司是我国各行业中发展质量最高的代表,其经营发展状况在今年经济弱复苏、弱需求的背景下,受到全社会高度关注。锤子财富2023-06-18 21:50:010000一季度房屋销售额同比转涨,业界担忧可持续性

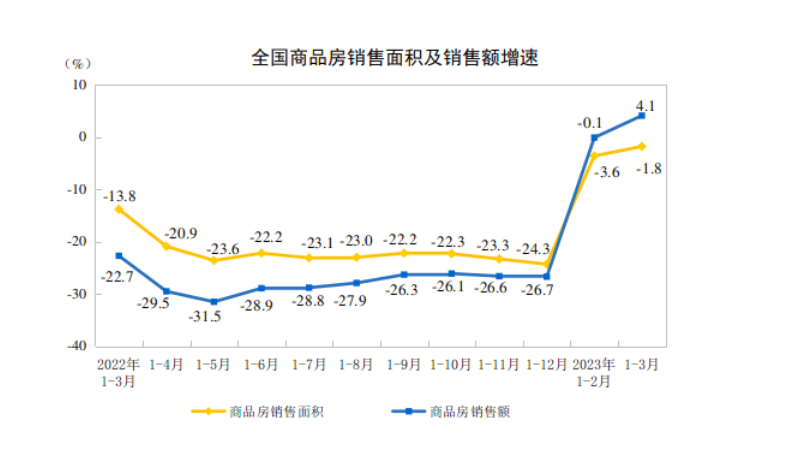

3月销售回暖既有季节性因素,也和部分城市购房者预期改善有关一季度,楼市企稳的迹象进一步明晰。3月份,全国房地产销售继续回暖,房价上涨的城市数量也达到2019年上半年水平。但在房企推盘力度预期减弱、积压需求释放后的二季度,回暖行情能否得到延续,业界仍持谨慎态度。锤子财富2023-04-18 11:15:570000