美国通胀反复,降息路径更加曲折

美国2月份的通胀数据为何“梅开二度”,继续超预期?

从分项来看,服务通胀仍然是最主要的矛盾。如果拆解整体CPI 3.2%的同比增速,核心服务就贡献了3个百分点,其中房租贡献了2个百分点,非房租核心服务贡献了1个百分点。

首先,从房租端来看,主要居所租金环比增速从上月0.4%反弹至0.5%,而统计口径具有一定争议的业主等价租金虽然环比增速有所回落,但也仍仅是从上月的0.6%下降至0.4%,仍然处于高位。这两个加总权重超过34%的房租分项都保持韧性,并未像市场此前预测的那样会大幅降温,对于这一点我们认为需要密切关注,CPI房租与私人指标的相关关系或已不完全吻合历史规律。

美国劳工统计局此前发布声明称,业主等价租金(OER)的权重会根据房屋的结构(如独栋住宅vs联排别墅与公寓)每年进行调整,2024年1月起的调整或使得独栋住宅的权重在OER中上升了约5个百分点。OER权重中对于独栋住宅的倾斜可能是推升1月房租增速的因素之一,但这或不仅仅是统计口径的变化——背后或反映的是疫情之后居民更倾向于租住或购买与其他住户隔离开的独栋房屋,以便降低疫情传播风险与增强居家办公体验等中长期偏好的结构性改变。向前看,房租通胀的“降温”之路或没有私人部门数据指向的那么乐观。

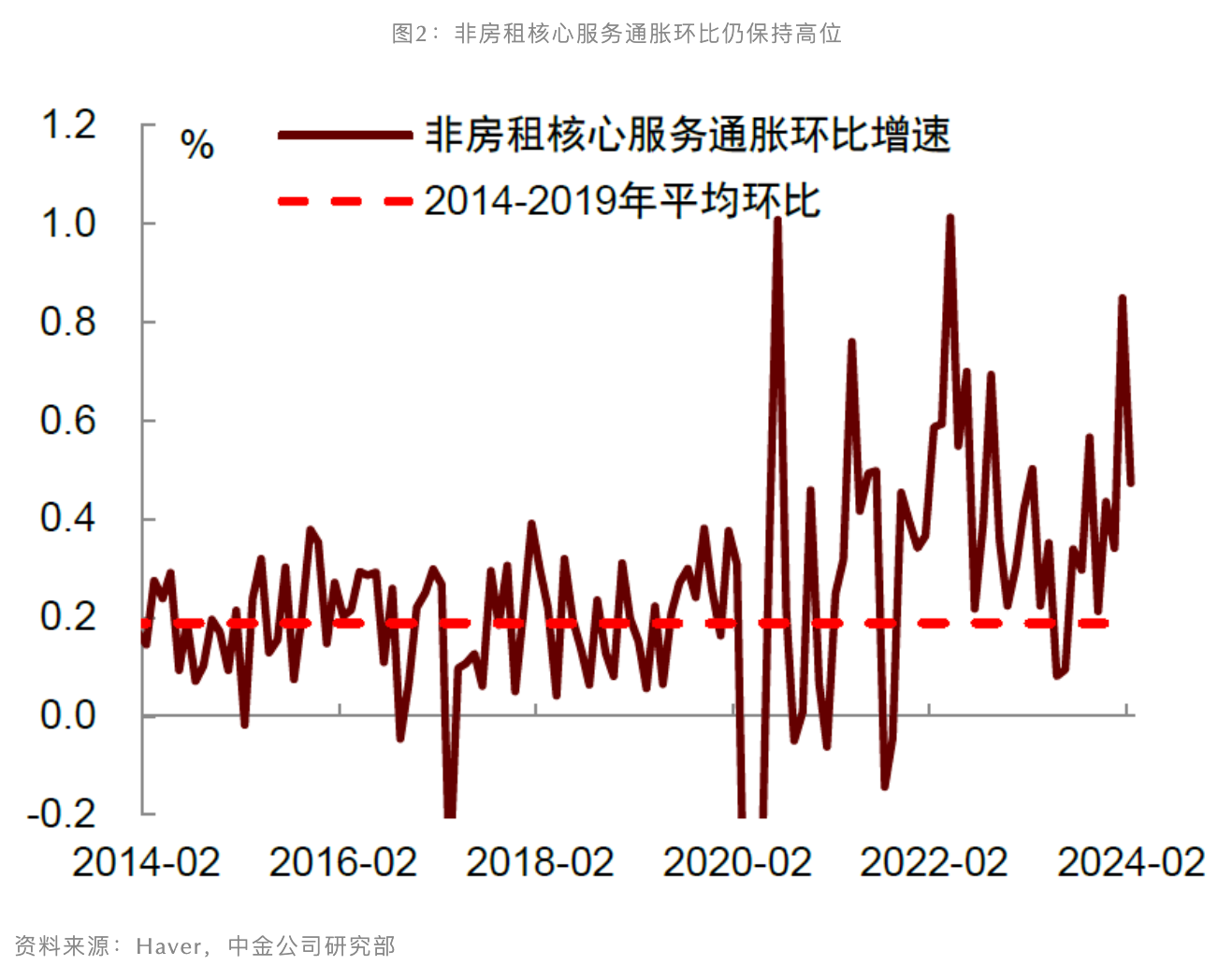

其次,美联储最为关注的非房租核心通胀环比也仅是从0.8%降至0.5%,三个月环比年化增速反弹至6.9%。进一步看,租车( 3.8%)、机票( 3.6%)、快递邮政服务( 2.2%)、搬家( 2.0%)、运动赛事( 1.9%)、汽车保险( 0.9%)等价格涨幅靠前。这些项目中有一些波动较大,比如机票价格,但另一些劳动密集型服务或黏性更强。

此外,核心商品通胀也或受到红海航运风险等供应链扰动的影响,在环比持续下跌之后,2月环比增速转正至0.1%,其中二手车价格环比从上月-3.4%反弹至 0.5%,服装价格从-0.7%转正至 0.6%。

支撑2月CPI的一个因素还来自于全球油价与美国本土汽油价格的上涨,如果美国经济继续保持强劲韧性,不排除能源通胀会继续受到来自需求侧的支撑。不过,食品通胀季调后环比降至零增长,这对于美国老百姓日常逛超市、买食品的体感而言是一个较好的信号。

对于拜登政府的大选而言,这份通胀数据很难被解读成为成功压制通胀的答卷。对美联储来说,过去两个月的通胀数据也显然是不受欢迎的,且在这个时间点上尤为棘手,反弹的通胀让短期内降息缺乏充足的理由,也使得进一步对于降息指引的风险收益比恶化——即美联储说得越鸽,能做的反而越少。即便美联储出于财政债务压力等某些非经济因素更加偏好鸽派表态与“呵护”增长,通胀的反复也倒逼其不得不更加谨慎。我们认为美联储在下周四的会议上大概率不会降息,甚至不排除在点阵图上能看到更多美联储官员降低全年降息次数的判断。

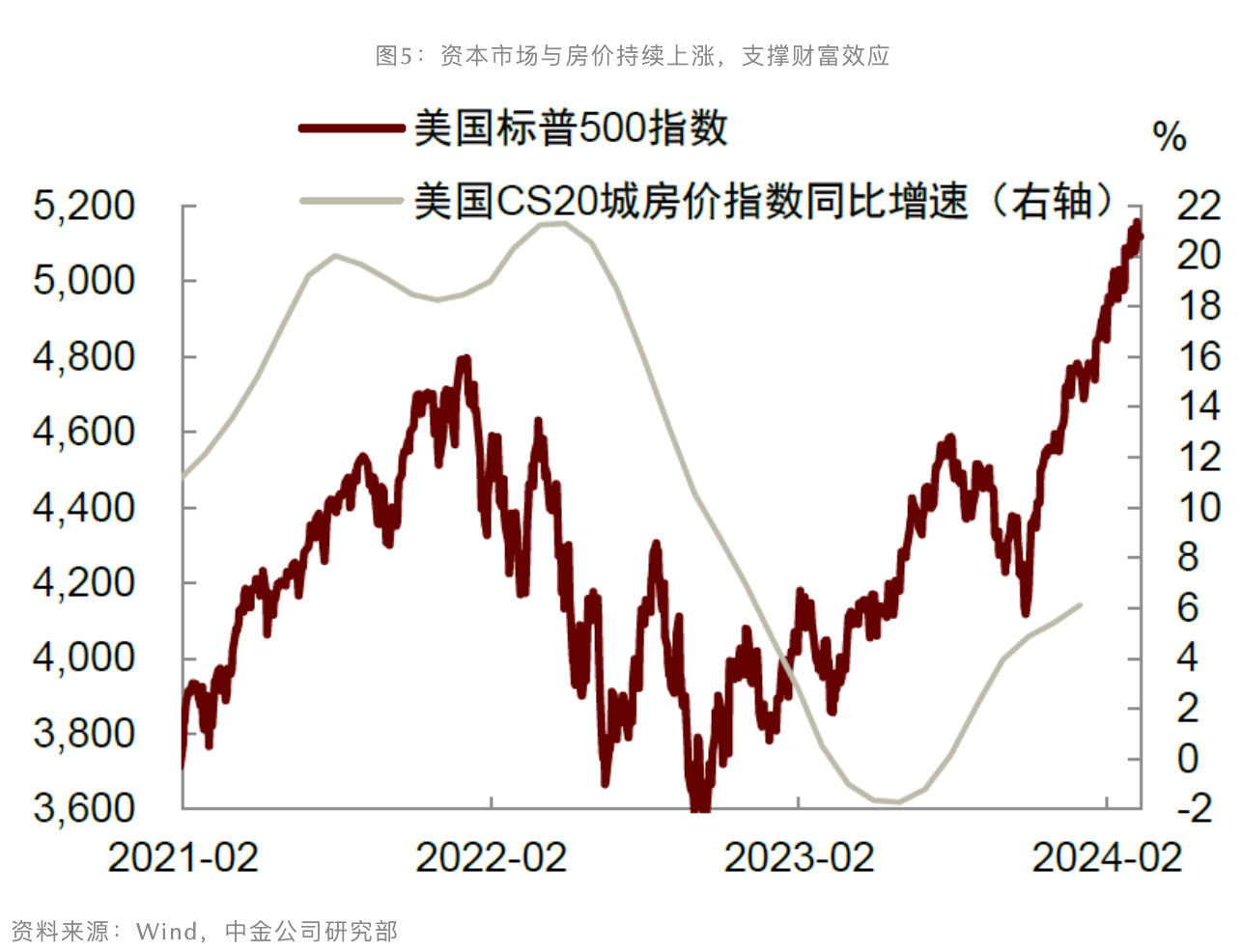

从大方向来看,我们依旧认为今年美国通胀会在高基数等影响下有所放缓,但节奏存在很大不确定性。一方面,红海航运等供给侧不确定性仍存。另一方面,财富效应对于需求侧的支撑越发不可忽视,过去一段时间在AI科技潮支撑之下美股持续创新高,房价也在低库存影响下持续上涨,家庭部门持有的资产不断膨胀,支撑了消费者的信心与需求。

紧供给与强需求的组合指向通胀的顽固,这也意味着美联储货币政策将充满变数,投资者对于降息预期也更应保持谨慎。通胀数据公布后,美债利率波动上行,CME Group数据显示的市场对于今年降息的预期也从上周的4次共计100bp修正至与美联储去年年底前瞻指引一致的3次共计75bp。

正如我们此前反复强调,如果市场过度乐观地计入了美联储的鸽派指引,将很容易造成金融条件过于宽松,经济和通胀数据也可能再显弹性,反而使得美联储降息“束手束脚”,降息的时点后推、幅度缩水。

(肖捷文系中金公司分析师,张文朗系中金公司研究部首席宏观分析师)

第一财经获授权转载自微信公众号“中国金融四十人论坛”。

预制菜进校园的监督制衡机制设计

家长们反对的不是预制菜本身,他们关注的是对预制菜配方的知情权、对预制菜的选择权,以及对预制菜进校园是否合理有效的监督制衡机制。今年以来,预制菜进入公众视野并引起巨大争议,对预制菜设计合理有效的监督制衡机制十分必要。什么是预制菜0000国家新闻出版署发布11月国产网络游戏审批信息,共87款游戏获批

共87款游戏获批12月4日,国家新闻出版署发布11月国产网络游戏审批信息,共87款游戏获批,网易《世界之外》、完美世界《诛仙2》等在列。锤子财富2023-12-04 18:55:460000A股定增频现年轻“钞能力”:05后认购3000万,95后豪掷2亿

有95后今年在单只股票的浮盈已达到5222.8万元。近期,在相对“平淡”的二级市场之外,有的投资人开始从一级、一级半市场中寻找机会。7月以来公布的定增投资人名单里,透露出自然人参与认购A股增发热情,除了大家早已熟知的如郭伟松、张鑫良等牛散外,还频频出现95后的身影,更有00后参与其中。0000中文在线:研发和训练AI在文学写作领域的能力

中文在线表示,该模型技术正在研发和训练阶段。5月10日晚,中文在线在最新披露的投资者关系活动记录表中表示,公司在开源AI语言模型技术基础上,利用公司在文学领域的语料数据,研发和训练AI在文学写作领域的能力,可自动生成文学内容,该模型技术正在研发和训练阶段。0000科技周报 | 微软获批收购动视暴雪;美国允许三星向华供应半导体制造设备

滴滴自动驾驶获广汽1.49亿美元投资;英伟达取消以色列AI峰会线下会议“创新之都”投资前景堪忧。微软获批收购动视暴雪,目前已扫清所有障碍0000