收盘丨沪指跌0.18%,创新药板块涨幅居前

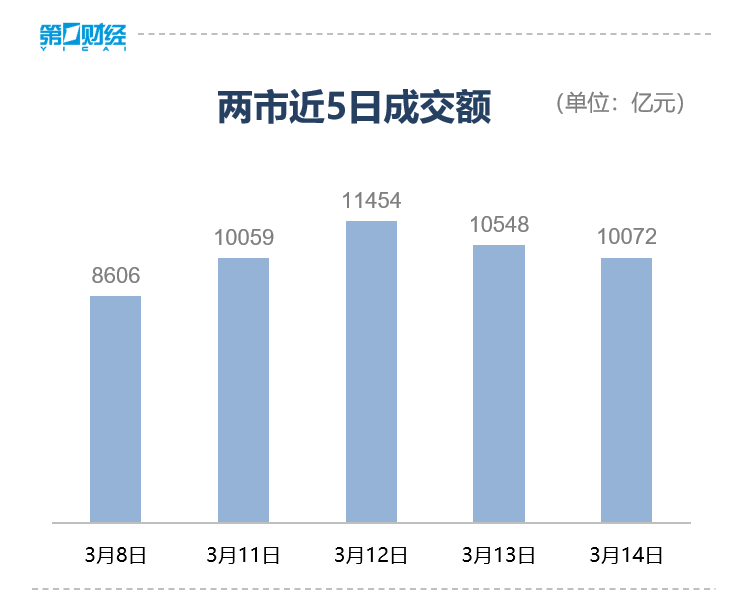

3月14日,截至收盘,三大指数集体下跌。沪指跌0.18%,深成指跌0.52%,创业板指跌0.64%。总体上个股跌多涨少,全市场超3500只个股下跌。A股成交额连续第四个交易日突破1万亿元。

板块方面,贵金属、房地产服务、港口航运、创新药板块涨幅居前,传媒、消费电子、半导体板块调整。

具体来看,黄金概念股涨幅居前,截至收盘,金贵银业、登云股份、北方铜业涨停,西部矿业涨超8%。

创新药板块表现活跃,截至收盘,泰格医药、昭衍新药、奥赛康等多股涨停,诺思格涨超17%。

传媒板块调整,截至收盘,慈文传媒、国脉文化跌超7%,掌阅科技跌超6%。

【资金流向】

Wind数据显示,北向资金午后加速流入,全天净买入64.22亿元,连续5日净买入;其中沪股通净买入42.47亿元,深股通净买入21.75亿元。

主力资金尾盘持续净流入轻工制造、有色金属、通信等板块,净流出传媒、电子、电力设备等板块。

具体到个股来看,鸿博股份、泰格医药、中电兴发获净流入19.31亿元、14.48亿元、9.69亿元。净流出方面,药明康德、掌趣科技、工业富联分别遭抛售10.30亿元、5.96亿元、5.02亿元。

【机构观点】

中泰证券:当前一线城市正陆续放松限购政策,同时,全国下调房贷利率。当前,房地产行业政策持续放松,销售持续探底,板块估值较低,值得重点关注。

国泰君安:2021年以来乘用车板块通常在Q1有一定压力,一方面是春节前后乘用车销量有波动,市场对于当年的整体销量会相对悲观,另一方面春节后的促销会引发市场对于竞争格局的担忧、年降谈判引发市场对于零部件公司盈利能力的担忧;Q2开始随着终端销量逐步恢复以及零部件公司业绩持续高增长,市场的悲观预期会逐步修正。预计2024年3月,随着销量结构的恢复以及政策预期的强化,乘用车板块将开启新一轮修复行情。

国盛证券:保持“红利底仓 AI进攻”的均衡配置。当前配置与上月推荐有一定变化,仍以稳定高股息板块为底仓进行防守,例如电力及公用事业、交通运输、家电、石油石化、煤炭、钢铁和银行等,但适当减仓;由于AI板块拥挤度明显回落,叠加景气度持续高位,策略开始超配通信和电子等。

腾势N8上市,中国上半年汽车出口全球第一|第一财经汽车日评

中国汽车已经开始实现技术、产品向外输出。腾势N8上市近日,智能豪华全场景SUV腾势N8正式上市,共推出两个版本车型,四驱超混旗舰六座版32.68万元,四驱超混旗舰七座版31.98万元。作为腾势品牌焕新之后N系列第二款车型,腾势N8拥有中大型SUV的越级空间,兼顾家用和户外越野,是30万级SUV市场中唯一全场景兼用的车型。锤子财富2023-08-08 22:04:060000监管风暴来袭,科技巨头们今年的日子不会好过

在过去一年中,以科技股为主的纳斯达克指数上涨了44.52%。度过了赚得盆满钵满的2023年后,美国大科技公司的2024年可能并不轻松。在过去一年中,以科技股为主的纳斯达克指数上涨了44.52%,突破15000点。其中,Meta股价暴涨183.76%,亚马逊公司股价提升77.04%,谷歌母公司Alphabet的股价上扬56.74%,苹果公司股价增长53.94%,微软公司则上涨了56.96%。锤子财富2024-01-04 09:11:300001晚间公告丨10月23日这些公告有看头

10月23日晚间,沪深两市多家上市公司发布公告,以下是第一财经对一些重要公告的汇总,供投资者参考。【品大事】节能风电:近期理财APP中所谓的节能风电所属风电项目投资理财产品均是诈骗活动0000孤独星球退出中国,它曾深刻影响中国游客的旅行世界观

孤独星球宣布关闭中国办公室,停止在中国的出版业务,许多读者对此感到惋惜。6月26日下午,全球知名旅行指南品牌孤独星球(LonelyPlanet)官方微信发布文章《祝你旅途愉快!》,宣布关闭中国办公室,停止在中国的出版业务,停止更新在中国的所有官方社交媒体账号,暂不再出版新的中文指南书。锤子财富2024-07-03 20:45:400001500亿元险资私募基金有新进展,偏爱哪类上市公司?

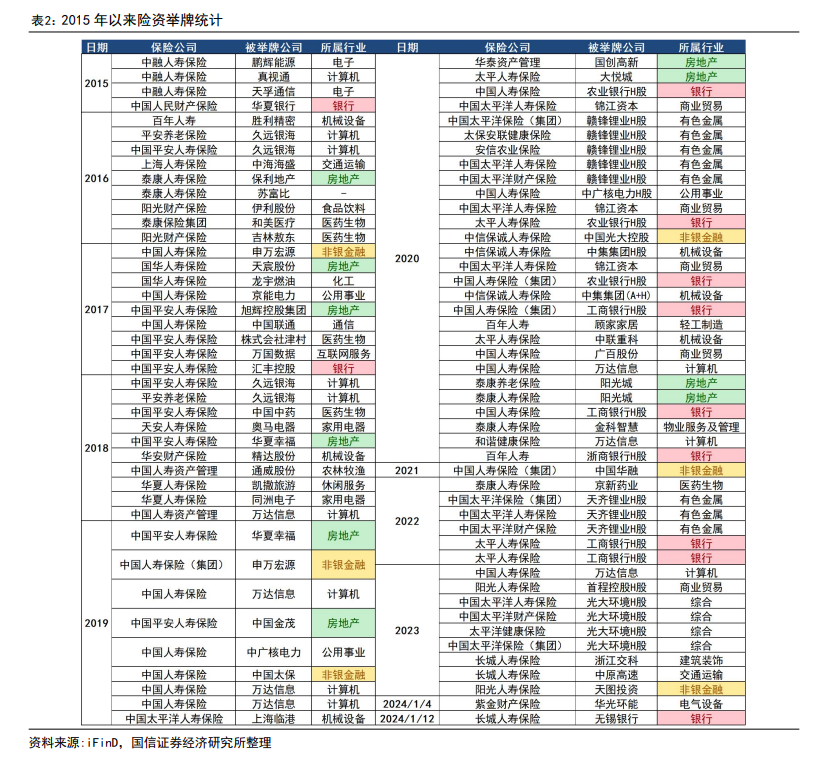

险资不久前曾举牌银行股2月27日下午,新华保险(601336.SH)召开2024年第一次临时股东大会,审议通过关于申请投资试点基金的议案。2023年11月末,中国人寿(601628.SH)与新华保险公告称,双方拟分别出资250亿元,合计500亿元,共同发起设立私募证券投资基金。锤子财富2024-02-28 00:20:370002