北向资金当季回流A股超600亿,海外投资者关注持续复苏信号

自从维稳措施祭出以来,北向资金大幅回流A股,2月整体净流入超600亿元,海外对冲基金等博弈资金是主要流入来源。数据显示,2月北向资金累计净买入A股的金额达到607.44亿元,不但创下过去13个月以来的单月最大值,还一举结束过去6个月连续净流出的趋势。

3月资金净流入势头放缓但仍在持续,北向资金整体仍维持净流入态势。截至3月14日,单月流入量超过140亿元,今年以来累计净流入量达602.92亿元。

尽管怀疑情绪仍存,但市场复苏开始吸引部分海外投资者关注,尤其是在美股估值已高的背景下,机构出现了寻求分散布局的内在诉求。摩根资管新兴市场和亚太股票团队投资策略专家Emily Whiting日前在接受第一财经采访时表示:“海外投资者开始不断关注中国,因为随着美股的持续走高,客户的美股持仓市值进一步扩大,而中国敞口则相对显得越来越小,因而部分机构的投资委员也会表示,可能会需要考虑一下再平衡的问题,这个时间点应该不是那么远了。”

在她看来,目前最需要看到的是中国企业重获信心、增加资本开支,消费者信心的提振至关重要,这也会增加国际投资者的信心,否则估值便宜的理由仍缺乏说服力,“春节后,中国经济数据虽无重大起色,但已经开始企稳,这是投资者乐见的。”

海外资金势头减弱但净流入持续

第一财经此前就报道,国际投行的数据显示,2月19日开始的一周,对冲基金大幅买入,抵消了2月前三周的流出。亚洲地区(除日本外)外资买入38亿美元,其中中国台湾股市( 31亿美元)和A股( 17亿美元)表现领先。韩国股市出现了小幅流入( 2亿美元),而印度(-10亿美元)和东盟(-2亿美元)股市则被外国投资者抛售。换言之,A股在跑输许久后开始跑赢亚洲其他市场。

截至3月14日,上证综指仍维持在3000点上方,资金流入放缓但仍在持续。尽管如此,海外的“长钱”仍处于低配的状态。根据资金流向监测平台EPFR的数据,目前全球共同基金对中国股票的净配置率为6.8%,是过去5年来最低水平。而截至2023年12月底,该数据为5.5%,是过去十年来的最低水平。

亦有另一欧资投行金融市场业务主管对记者称:“我们看到2月以来北向资金总体也是逆转了净流出的势头,目前净流入约70亿美元,但应该是交易型资金和指数跟踪类投资者为主,中长线主动管理资金对于中国股市的配置在过去一两年的损失和压力较大,再加上地缘政治和其他地区的吸引,短期内不容易大幅度掉头。”

对此,Emily Whiting表示:“目前而言,大型机构调仓、增加中国股票敞口的迹象尚不明显。中国股市PB仅1.05倍,印度股市PB 高达4倍, 中国估值确实很低。但要对中国市场择时是很难的,经济数据能够持续企稳下来是最关键的,并不是一定要出现很大幅度的改善才足以让机构加仓。”

经济数据持续企稳是催化剂

下一步,经济数据的持续企稳将是海内外投资机构加仓的关键依据。

3月5日,政府工作报告基本延续了去年12月中央经济工作会议设定的政策基调,将2024年经济增长目标再次设定在“5%左右”,一般公共预算赤字率为3%,并将再发行1万亿元特别国债。尽管上述提法符合预期,但政府对于未来仍将持续发行特别国债且不计入一般预算中,超出市场预期。不过,面对经济下行压力,不乏机构呼吁实施更积极的财政政策。

在外资看来,消费能否提振是最为关键的,因为中国正逐渐从出口、投资驱动的增长模式转型,且上述二者在2024年仍预计走弱。此前,社科院学部委员余永定也对记者表示,2024年是否能实现5%的增速,很大程度上取决于2024年最终消费的增速,如最终消费增速下降较多,2024年资本形成增速就需有明显提高以抵消最终消费增速下降对GDP增速的拖累。而资本形成增速是否能有明显提高,在很大程度上又取决于基建是否能够有明显提高。

从春节期间的消费来看,虽然出行人数和总消费额创了新高,但是人均消费依然比较疲软,消费调整的趋势依然在延续之中。

富达基金中国基金经理周文群认为,上周的国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,预计在机械设备、家电以及汽车方面会有一系列鼓励更新的政策陆续出台。“我们预计政策会围绕着‘扩大国内需求,以提高技术、能耗、排放等标准为牵引’,着力在生产设备、服务设备的更新和技术改造。相信家电和汽车方面的刺激政策也会提升居民消费价格的预期。”

就“旧引擎”房地产而言,当前的销量数据依然处于下滑态势,不过施罗德基金管理(中国)首席投资官安昀告诉记者,从总量指标层面看,当前的中国房地产市场已经没有明显泡沫了。首先是从房地产投资占整体固定资产投资的比例来看,中国从前几年最高的30%也已经调整到了21%。如果看新屋开工数据,中国从 2021年下半年至今也已经下调了55%左右;其次如果看房价,中国从2021年下半年至今估计也已经下调了25%左右,进一步大幅下跌的空间已不大,因而预计今年有望看到房地产市场的企稳略微反弹。

高分红策略与核心资产更受关注

在当前环境下,高分红和核心资产似乎更受到国内外投资者关注。

“由于MSCI中国指数目前估值处于历史较低水平,且投资者仓位较轻,风险回报偏向上行。短期内,考虑到一些宏观不确定性,持有高股息的股票组合,这将受益于保险资金和国家队的潜在资金流入。此外,还将寻求增持房地产行业的股票以及优质的头部企业。”瑞银中国股票策略师王宗豪提及。

值得一提的是,过去20年来,中国及更广泛的新兴市场投资的基本吸引力之一是优越的利润增长潜力。但过去20年来,中国指数EPS增长持续放缓,对整体回报产生压力,并引发了海外投资者对中国股票投资的疑虑。不过,近期高盛也提及,预计未来几年中国公司的趋势收益增长为8%~10%,主要下行风险为库存积压上升,这对通胀和盈利前景具有重要影响。

高盛更新了高盛中国增长组合,其中突出了40个公司,涵盖了四个营收来源:结构性、周期性、稳定性和预盈利性,该名单中的公司2023年~2025年平均、总体收益复合年增长率为26%和33%,远期市盈率为16倍。其回测分析显示,该名单在按市值加权的条件下,自2023年下半年以来已下跌了6%,表现优于MSCI中国指数11个百分点。”

记者获得的报告显示,名单中的公司包括:美团、理想汽车、携程、中国中免、爱尔眼科、洛阳钼业、闻泰科技、贝壳、BOSS直聘、药明生物、京东健康、拼多多、安踏、京东方、李宁、华润啤酒、北新建材、士兰微等等。

不过,接受采访的海外机构普遍表示, 仍建议投资者避开银行、建筑和工程机械等板块, 银行的利润率会在宏观比较疲弱和地产周期下行下持续受压;建筑和工程机械也会受新开工面积下降和基建投资放缓所影响;此外,汽车目前仍不受到青睐, 估值较贵、行业竞争加剧则是主因,相较之下汽车配件如福耀玻璃反而仍被部分大型外资机构持有。

菜鸟万霖全员信回应上市:开启新创业征程 建设全球领先数智物流集团

5月18日晚,在菜鸟启动IPO计划和十周年来临之际,菜鸟集团CEO万霖发出全员信,希望全体菜鸟员工加快能力建设,开启新的创业征程,争取未来十年成为全球领先的综合数智物流集团。当天,阿里巴巴控股集团发布财报,菜鸟将启动探索上市,预计在未来12-18个月内完成。锤子财富2023-05-19 12:47:350000多元化、产业化助力双汇发展上半年营收净利润逆市双增

消费品行业还在为上半年的市场疲软而感到困扰,而双汇发展则交出了一份营收、净利润稳健双增的半年成绩单。8月15日,双汇发展公布了2023年半年度报告,上半年实现营业收入304.3亿元,同比增加9.1%;归属于上市公司股东的净利润为28.4亿元,同比增加3.9%。在业内看来,双汇发展在多元化和高端化转型上的长期努力正在见到成效。半年业绩稳健增长0000新疆自贸试验区今天挂牌成立

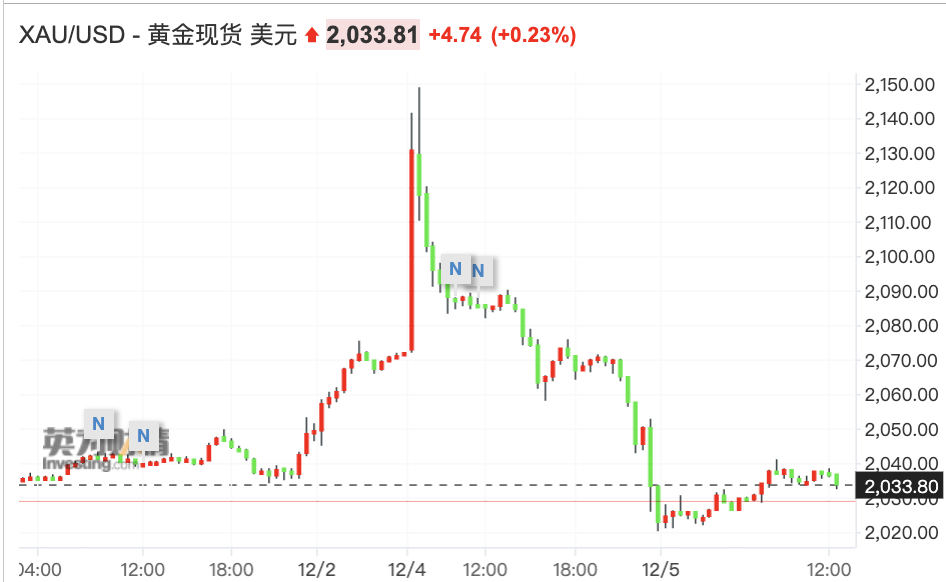

新疆自贸试验区挂牌成立,成为我国在西北沿边地区设立的首个自贸试验区。今天,我国第22个自贸试验区——新疆自贸试验区挂牌成立,成为我国在西北沿边地区设立的首个自贸试验区。商务部有关负责人今天表示,将支持新疆自贸试验区吸引汇聚国内外资源要素,重点围绕促进投资便利化、增强金融服务功能、推动数字经济发展和加强人才服务保障等方面开展探索。0000罕见!黄金触及历史新高后狂泻100美元,牛市能否持续

A股黄金板块大幅回调,赤峰黄金早盘跌超3%。黄金在周一(12月4日)经历了史上罕见的日内逆转之一,国际黄金现货触及2148美元历史新高后暴跌100美元,而后稳定在2035美元附近,暴跌后暂时找到了买盘。锤子财富2023-12-06 10:41:080000朱民:碳中和将为中国创造新的发展奇迹,而强大的政企合作关系至关重要

政府能为企业培育正面的技术创新环境,甚至可以建立碳中和的技术银行,用公共资本来撬动市场和慈善机构的创新投资。而后者则需要进一步加强自身的企业思维模式,将风险视为机遇,深入研究实现碳中和的各种技术途径。0000