金融3·15 | 隐秘的“放贷帝国”:贷款还要交担保费会员费?利率高达126%

随着消费复苏,曾一度收敛的变相高利贷卷土重来。与此前依靠租赁、储值卡变相放贷不同,近期,担保系借贷平台势头渐盛。第一财经记者调查发现,这类平台表面年化利率在24%以下,实际利用担保费、会员费变相提高贷款成本,年化利率突破红线,有的高达40%~126%。

又是一年3·15,严监管下,这类平台是如何隐蔽扩张、招揽客户的?套路背后,平台经营是如何运作的?背后存在哪些风险?近期,第一财经记者通过实测调查此类担保系贷款APP,发现有经营者搭建复杂的公司网络,“广撒网”运作多个违规平台,这些平台具有较强的隐蔽性,通过“壳”APP跳转,引入担保公司加收费用。而借款者不仅面临高额的还款成本,还有信息泄露、被催收等诸多风险。

加收担保费

“借完了能借的渠道,在一次广告弹窗中发现了这类担保系平台。”在深圳从事咖啡店生意的李明(化名)因为资金周转困难、征信存在问题,被迫转向第三方机构借款。

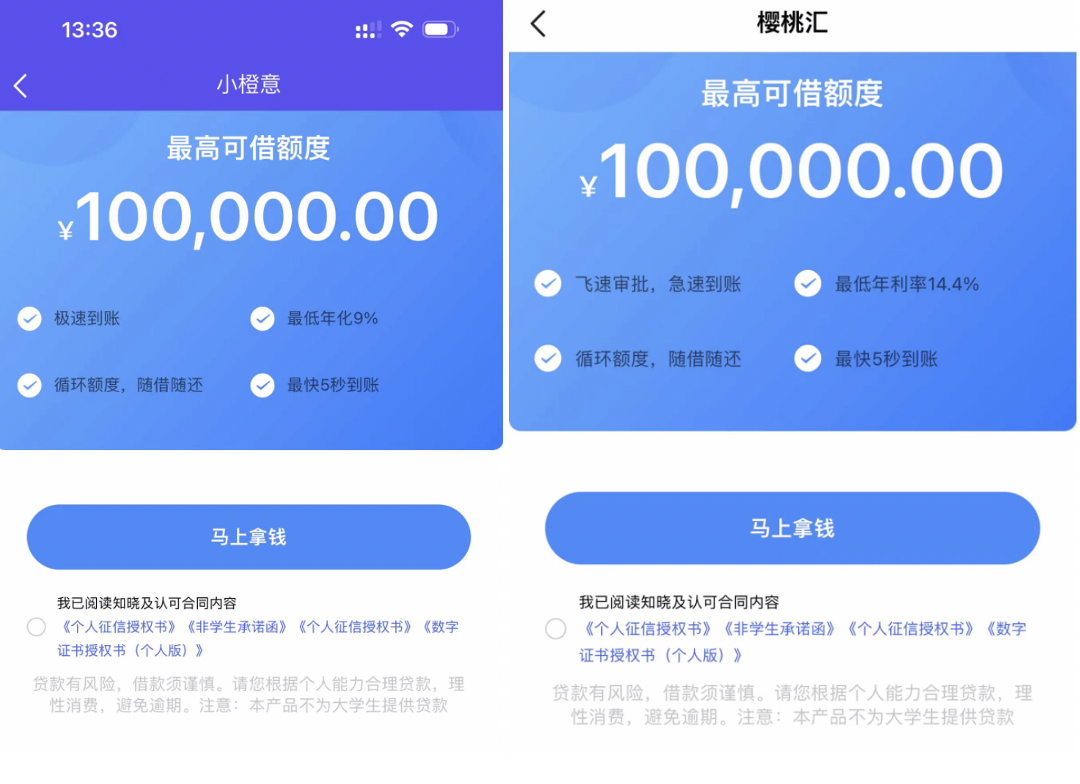

李明最初在一款名为“樱桃汇”的APP上借入1800元,期限为1个月,官方海报显示,贷款的最低年化利率为14.4%。

但表面合理的利率背后却隐藏着隐性担保费用。李明在办理借贷手续时,系统显示,经评估,需要加收168元的“担保费”,该笔费用并不退还,也不可重复担保。

这直接推高了李明的借贷成本。记者根据李明提供的数据估算,他实际借入金额是1800元,1个月需要支付的成本为190元左右,实际年化利率高达126%。

在担保费之外,还有平台通过多次收取会员费提高借贷成本。记者在测试一款名为“乐骐贷”的借贷平台时发现,该平台需要每月购买会员才有借贷资格。而会员费的成本同样不低,例如,借款4200元1个月,需要缴纳138元的会员费和252元的担保费,计算后的年化利率高达111%。

而该平台在前端的广告页面、APP申请界面均未提前告知借款人可能存在额外担保费用、会员费用,借款者通常是在已提交个人征信信息、等待“下款”的时候才得知额外支付的担保费、会员费的具体金额。

据记者调查了解,这类平台目前在市场上迅速的“跑马圈地”。据记者不完全统计,有乐骐贷、微享加、融亦花、小橙意、微享加等十余家担保系贷款平台,实际借贷的年化利率在40%~126%不等。

关于这类担保系借贷平台的投诉也不断增多。在某互联网第三方投诉平台上,记者看到,不少借贷者反映这些平台存在担保费用过高、未尽到提前告知义务、借贷后借款合同加密无法查看、暴力催收等方方面面的问题。

“借贷壳”复制运营?

在实测多个担保系借贷平台后,第一财经记者发现,这些平台在界面设计、借贷规则、借款公司名称上有诸多雷同,疑似“复制”运营,并且在传播推广上非常隐蔽。

隐蔽的传播首先体现在多层跳转。例如,“樱桃汇”借贷平台没有官方APP,借款者从广告点击进入后,首先跳转的是一款名为“聚鲸融”的资讯类APP,从该APP的二级链接才可进入“樱桃汇”借贷平台。而“聚鲸融”APP自身并没有可使用的资讯功能,首屏多个板块都显示“升级中”,仅有“樱桃汇”的产品入口可正常进入。

与之类似的还有“小橙意”担保系借贷平台,该平台并不能直接下载,需要通过一款名为“囤货龟”的购物APP跳转。

据业内人士分析,“聚鲸融”、“囤货龟”可能是“借贷壳”,实际被用作导流中介,逃避监管。

另一个隐蔽的操作是通过担保公司收款。据受访者提供的资料,部分借贷平台的担保费并不是平台直接收取,而是由担保公司收取。根据受访者提供的历史借贷信息,记者注意到,在“小橙意”借贷的客户,收取担保费的公司之一是中融安邦投资控股(深圳)有限公司(下称“中融安邦”)。“樱桃汇”的担保费用则部分由瀚银融资担保公司收取。

记者调查发现,一些担保公司与借贷平台有着千丝万缕的联系。例如,“中融安邦”与“小橙意”注册公司深圳微米信息服务有限公司(下称“深圳微米”)官方电话一致,中融安邦的实控人齐彩艳在2018年~2020年期间曾参股“微米系”公司深圳市微米联众科技企业(有限合伙)。

对此,深圳微米回复第一财经称,未与中融安邦有任何合作,投资人个人事项与其无关。“我司已关注到代办公司的信息乱用行为,会采取进一步的行动。”

据知情人士分析,名为担保费,实际上相当于利息,关联的担保公司“马甲”大多为掩盖平台真实利率。当投资者申请仲裁时,平台可以用担保费的名义开脱罪名。

值得注意的是,借着“马甲”快速扩张下,上述近十个平台的界面设计高度相似,借款流程也几乎“复制粘贴”:借款人大多从在线广告链接跳转,先点击申请贷款,需要提前缴纳一笔担保费用才可借出“下款”,1~3个月后还款。如逾期,则进入催收程序,部分涉及暴力催收。

(“小橙意”与“樱桃汇”借款页面高度相似)

隐秘的“放贷帝国”

担保系贷款平台屡禁不绝的背后,经营者如何操盘?第一财经记者“顺藤摸瓜”追踪调查发现,有经营者以小贷公司为核心,构建复杂的公司网络,运作多个担保系借贷平台。

根据企查查的商标、著作权信息,“融亦花”等平台是由赣州市宇商小额贷款有限公司(下称“赣州宇商小贷”)注册成立;“乐骐贷”是广州星光互联网小额贷款有限公司(下称“广州星光小贷”)注册成立;“微享加”“借你用”背后是深圳市广盛行小额贷款有限公司(下称“深圳广盛行小贷”)注册成立。

根据某投诉平台上的消费者反馈,“小橙意”、“樱桃汇”等平台的放款方之一也同是广州星光小贷。

而这三家小额贷款公司均与深圳微米有着千丝万缕的联系。根据企查查信息,深圳微米持有赣州宇商小贷100%股份,持有广州星光小贷40%的股份。深圳微米的股东深圳海润天辰信息科技有限公司间接持有深圳广盛行小贷100%股份。

“简单来说,深圳微米以小贷公司为核心,利用旗下子公司关系网打造了多个担保系借贷平台。”一名业内人士对记者表示。

据上述知情人士介绍,深圳微米不只借助这三家小贷公司布局担保系借贷平台,同时还搭建了大量的回收系借贷平台,构建起庞大且隐秘的“放贷帝国”。

所谓回收系借贷平台是指,通过以手机租赁、黄金租赁、储值卡销售为由头,变相发放高利贷的第三方平台。(详见报道《储值卡“先用后付”成套现新渠道,两周利率高达56%》)。

记者通过公开资料查询,深圳微米还与一家名为“微享铺子”的小微电商平台有关。在某互联网第三方投诉平台上,近期有多位客户反映该APP商城利用销售储值卡变相收取高额“砍头息”。

(某投诉平台关于“微享铺子”的投诉)

官网信息显示,深圳微米信息服务有限公司成立于2017年7月,法定代表人为庄晏,公司主要从事资产风控和处置。任何机构,借助微米移动互联网信贷资产的Lengding 云服务,都能自主、快捷连接资金和资产。

据庄晏之前接受媒体采访时自我介绍,创业之前,他曾在银行业从业约十年,当年在一线的时候主要做业务管理、商户的服务,比如支付、信贷等,“也做过比较成功的项目,比如‘兴业通’,一项业务给银行每年创收约十个亿人民币左右”。

疑点重重

记者调查中发现,上述借贷平台还存在诸多疑点。

其一,深圳微米旗下小贷公司规模均不足以支撑跨省经营。根据原中国银保监会、中国人民银行发布的《网络小额贷款业务管理暂行办法(征求意见稿)》(下称《征求意见稿》),经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,经营跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元。目前,微米信息旗下的3家小额贷款公司牌照注册资本均在3亿元以下,均低于监管标准。

对于借入这类贷款的消费者,法律如何判定?消费者如何维权?一名资深律师对记者表示,如果放贷人利用格式化条款,要求借款者签署特定的担保公司的协议,实际属于捆绑销售,应该受到相应限制。

对于高利贷的判定则需注意借款合同条款、确定借贷平台与担保公司的关系,如能证实属于同一经营主体,且年化利率高于24%,则可初步判断为高利贷,情节严重的涉嫌非法经营罪。上述律师认为,如后期还存在暴力催收等行为,甚至可能涉及刑事犯罪。

另有律师指出,从民事领域来看,双方出于意思表示真实,交易产品合法,一般是不构成违法的。但从本质看,这类行为实际是高利贷,这是我国《民法典》严令禁止的,可能构成非法经营罪。

博通分析金融行业资深分析师王蓬博对第一财经记者表示,任何机构不能以其他名义来多收取实际上的费用支出,建议相关机构进行有效的合规化建设,减少擦边球产品,业务才能更加持久。

科创板回购继续,一晚上20家公司发增持回购公告

7月以来,科创板新发回购计划近百份,拟回购金额上限近百亿元;共发布增持计划29份,拟增持金额超10亿元。“实际控制人提议回购”、“回购金额上限2亿元”、“实际控制人增持计划”……科创板公司接连发布回购增持公告,10月30日晚间又有20家公司披露了新计划、新进展。7月以来,科创板新发回购计划近百份,拟回购金额上限近百亿元。科创50及科创100公司合计已回购金额占全板块近八成。0000丹麦正式加入欧盟共同防务机制

丹麦成为欧盟共同防务机制的第26个成员国。当地时间5月23日,欧盟理事会通过一项决定,确认丹麦参与欧盟共同防务机制(PESCO)。丹麦因此成为PESCO的第26个成员国。在2022年6月1日的公投中,丹麦选民支持丹麦加入欧盟共同安全和防务政策机制,结束了该国长达30年的退出欧盟防务合作的局面。0000盘前必读丨两部门加强铁矿石价格形势分析;我乐家居股东将尽快购回违规超额减持股份

机构认为,长期看,食品需求仍具备韧性。财经日历:16:00中国8月M2货币供应年率、中国8月新增人民币贷款(亿元)、中国8月社会融资规模(亿元)22:00美国7月批发销售月率周四,美股三大指数收盘涨跌不一。纳指跌0.89%,报13748.83点;标普500指数跌0.32%,报4451.14点;道指涨0.17%,报34500.73点。锤子财富2023-09-08 07:59:460000证监会修订IPO现场检查规则,检查后申请撤回将面临更严约束

一是强化“申报即担责”。对检查后申请撤回、检查中多次出现同类问题、拒绝阻碍检查等行为实施更为严格的制度约束;二是规范检查操作。进一步明确检查前统筹、检查中推进以及检查后处理的具体程序及要求,统一检查标准,提高检查规范性;三是对《检查规定》中部分适用于核准制的表述进行调整。证监会周五宣布对《首发企业现场检查规定》(下称《检查规定》)进行修订,并公开征求意见。0000