压缩高风险业务、分行回归经营主战场,平安银行新思路的变与不变

3月15日,平安银行党委书记、行长冀光恒,带领该行新任管理层首次在2023年年报发布会上集体亮相。

前一晚,平安银行披露了2023年年报,这也是该行管理层变动之后的第一份年报。从去年6月开始,该行新管理层陆续到任,组织架构和业务变革也随之启动,取消了实行多年的行业事业部制度,并对业务板块和策略进行了调整。

年报显示,截至2023年底,平安银行总行的一级部门减少了11个。信用卡之外的对公、零售行业事业部也已全部取消。原来归属于对公的资金同业业务则成为一个新的独立板块。

“不是换个一把手就要推倒重来,而是新市场环境下的自我更新,通过正视并解决过去高速发展阶段积累的问题,使平安银行更具特色和竞争力。”冀光恒说,未来一段时期,银行利润增长的关键驱动因素在成本端,平安银行将通过提升客群质量、精简架构、提升营销效率等方式,压降风险、非风险成本。

取消事业部,经营主体回归分行

“总行层面的组织架构调整已经基本落地,分行还在进行中,成效如何要看两三年后的业绩和市场的反应。”在3月15日的业绩发布会上,冀光恒说。

去年6月,平安银行管理层变动,时任中国平安副总经理的冀光恒,走马上任新行长。从去年下半年开始,该行按照精简总行、做强分行的方向,启动组织架构和经营管理变革。

年报显示,截至2023年底,平安银行总行共有32个一级部门,比上年底减少了11个,从原有的四个板块重组为公司金融、零售金融、资金同业、风险、信息科技、共同资源六个板块。

经过此次调整,该行的对公业务条线,由公司业务管理、战略客户、普惠金融、交易银行、结算与现金管理、跨境金融、投行7个部门组成;零售条线下设零售业务管理、基础零售、私行财富、私行财富创新、零售信贷、综合金融拓展、零售管理服务7个部门;资金同业则独立出来,与对公、零售并列,并设置资金运营中心、金融同业部、资产托管3个部门。

从2013年开始,平安银行的事业部制先后实行十年有余,其间还进行了数次调整,最后形成了地产等对公6个行业事业部;零售方面除了汽车消费金融、保险、信用卡等事业部外,还设立了东区、北区、南区3个区域零售销售推动部门。而此次组织架构改革表明,经过十余年的探索之后,该行已全面与事业部制告别。

“稳定、波动小的行业,采取单独考核、单独激励、自成体系是有好处的,比如信用卡业务,普遍是事业部制在做。但波动性、周期性很强的行业,如果做成事业部制,只要这个部门在,就要不断地投贷款,因为它要生存,要有营收,要有利润。”冀光恒说,因此,波动性大的行业,比如地产事业部就不适合实行事业部制。

精简总行部门的同时,平安银行此次架构调整中,做强分行是另一个重要方向。

“银行的竞争态势、‘队形’,基本上是条块结合、以块为主。”冀光恒说,过去相当长的时间里,平安银行以条线为主,零售业务的财务、人事、风控独立,形成了 “行中行”,甚至零售内部也出现了“行中行”的局面。

通过此次调整,平安银行的经营模式将从以条线为主转变为以分行为主,而分行转型为经营主体,总行将加大对分行的授权。

“以前分行行长不管零售,现在要管所有业务。”冀光恒说,分行是属地关系、客户业务、资源汇集的“主战场”,在全国经济地域化分化、银行间同质化竞争越发激烈的情况下,做强分行这一“腰部”非常重要,要对分行给政策、要增量、提高综合经营能力,让前线“指挥官”有更多的决策权以及更多资源配置权,提高决策效率。

降低风险成本,重组客群结构

在组织架构改革、经营模式转变的同时,平安银行的业务策略也从此前的“科技引领、零售突破、对公做精”,调整为“零售做强、对公做精、同业做专”。

从2016年开始全力转型的零售业务,在相当长一段时间里,充当着平安银行业务、利润增长的驱动主动力。随着内外部环境变化、经营策略调整,眼下该行的零售业务已从“快”向“稳”转变。

年报显示,截至2023 年底,平安银行个人贷款余额1.97万亿元,同比下降 3.4%,消费贷、信用卡应收账款余额,同比分别下降9.5%、11.2%。贷款平均收益率6.58%,同比下降80个基点。

冀光恒说,在零售转型、经济上行过程中,该行做了很多高息差的产品和业务。经济下行时,“一定是高利率的产品先出问题”。意识到这个问题后,该行去年主动调整了资产组合,决定暂时放弃信用类的高收益零售业务,同时增加房产按揭等资产,对客群也进行了调整,以保障存量资产安全。

“零售的转型战略不会变,我们原来是零售突破,现在是零售做强。”冀光恒说,平安银行过去高利率、信用类贷款太多了,而零售最终的客户结构一定是中风险与低风险为主、少数高风险为辅的组合。

相对于零售从快向稳,对公、资金同业业务则转向稳中求进。

年报显示,截至去年底,平安银行企业贷款余额近1.43万亿元,同比增长11.5%,平均收益率4%,同比上升10个基点;净利润则从上年的156.5亿元,增长87%以上达到295.5亿元。

平安银行在年报中提到,未来将持续深化对公做精战略,围绕金融“五篇大文章”,结合自身特色优势,在产业金融、科技金融、供应链金融、跨境金融、普惠金融五个方面重点发力,聚焦“做精行业、做精客户、做精产品”。

业务策略调整的同时,提升“客户价值”也成为高频词汇,在发布会上被该行管理层反复提及。

冀光恒解释称,零售做强具体包含三个方面:一是整合发展零售信贷板块,发挥集团及存量客户的优势,深化客户经营,提升高价值客户占比及客户黏性;二是调整房贷经营策略及资产配置,同时动态调整区域策略。三是围绕小微客户,打造新的增长点。

对公做精的方向与策略,则包括做实对公客户分层分类经营体系,聚焦战略客户业务,全力增强授信客户,增加授信客户及价值客户的总数目,强化对公高质量客群的考核引导,在严守风险底线的前提下,提升审批效率。

与这些变化、调整同步,是平安银行经营理念的再次调适。

“达成经营目标的同时,应转变经营意识,不能只看收入和规模,还要关注风险,关注最终的净利润,不过度追求短期利益,对风险成本和非风险成本分别制定相应的策略和关键工程,做大中低风险产品,筑牢资产质量基础。”冀光恒认为,未来一段时期,银行利润增长的关键驱动因素在成本端,包括风险成本、非风险成本的压降。

平安银行的思路是,风险成本方面,将不断地提升客群质量,优化风险结构,实现风险成本收入比大幅优化,聚焦客户多层次风险管理以及建立新的风险模型;非风险成本方面,通过架构精简,提升人均产能,降低人力资源总成本,另外,关注精准营销模式优化,进一步节约成本、提升效率。

数据显示,去年全年,平安银行业务及管理费459.5亿元,同比下降 6.9%;计提资产减值损失共计590.94亿元,同比下降 17.1%,较上年的713亿元减少近123亿元。

年内最后一次超级央行周!这些央行将如何降低市场降息预期?

主要央行中,除了挪威央行可能会提高借贷成本外,大多数央行官员都面临着金融市场压力。本周,全球迎来今年最后一次超级央行周,10国集团(G10)交易货币最多的经济体中的半数,同时也是占全球经济规模60%的经济体都将在未来60小时内议息。锤子财富2023-12-11 16:52:290000上海首个文化人才公寓——虹口区“猎户座”项目正式交付使用

为更好发挥虹口区文化积淀优势和文化人才专业优势,在市区共同努力下,首家文化人才公寓落地虹口。11月20日下午,上海市首个文化人才公寓——虹口区“猎户座”项目正式交付使用,市委常委、宣传部部长赵嘉鸣为文化人才代表送上入住钥匙。该项目由市委宣传部和虹口区联合打造,首批为39位青年文化人才解决住房困难。0000“618”首日数据火爆,科大讯飞股价应声涨停,机构资金现分歧

盘后龙虎榜数据显示,国泰君安上海江苏路净买入12.19亿元,深股通买入1.76亿元并卖出4.16亿元,1家机构净买入8444.39万元,1家机构净卖出9920.44万元。科大讯飞今日放量涨停,截至收盘,该股报65.73元,成交额62.61亿元,换手率4.61%。锤子财富2023-06-01 17:05:570000特斯拉突发!召回超168万辆;抖音等多平台出手!治理体育“饭圈化”违规内容;腾讯校招范围扩大丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【科技圈】英伟达CEO黄仁勋持续抛售股份,6-7月累计套现近5亿美元英伟达CEO黄仁勋在6月至7月期间累计出售了价值近5亿美元的公司股票。7月份,黄仁勋又出售了价值3.23亿美元的英伟达股票,并打破了6月抛售近1.7亿美元所创的个人单月最高套现纪录。0000收盘丨沪指重返3000点;房地产、教育板块全天强势

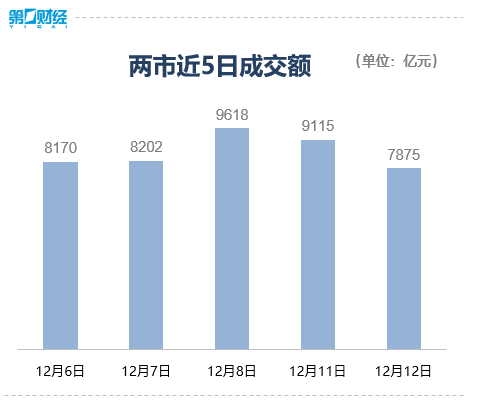

盘面上,中船系、教育、房地产开发等板块全天强势,光伏、算力、锂电池题材回调。北向资金全天单边净卖出50.24亿元。12月12日,三大指数涨跌不一,截至收盘,沪指涨0.4%收复3000点,深成指跌0.08%,创业板指跌0.62%,北证50涨1.22%。盘面上,中船系、教育、房地产开发等板块全天强势,光伏、算力、锂电池题材回调。北向资金全天单边净卖出50.24亿元。锤子财富2023-12-12 15:36:260000