个别城市首套房利率逆势上调,风向要变了吗?

3月以来,在继续增强楼市需求端支持的呼声中,个别城市首套房贷利率却开始上调,这一逆势操作引起广泛关注。

据第一财经记者了解,河北石家庄因新建商品住宅销售价格同比、环比连涨3个月,预计4月起将首套房贷利率下限由LPR(贷款市场报价利率)-50BP恢复至全国统一水平(LPR-20BP),符合利率动态机制调整规则。广东惠州不少银行也表示,3月以来已将首套房贷利率由3.45%调整至3.6%,分别对应最新LPR(3.95%)-50BP、LPR-35BP。不过,从统计局数据来看,该市房价未出现同类情况。

有业内人士对第一财经记者表示,上述调整符合房贷利率动态调整机制和因城施策原则,而另一层原因是2月5年期以上LPR降幅较大,此前首套房贷利率减点较多的银行“体感”更明显,综合贷款提振效果和息差压力作出选择。招联金融首席研究员董希淼认为,房贷利率动态调整机制的核心在于“动态调整”,是差别化住房信贷政策的具体体现,具有多个方面的积极意义,符合条件的城市应该而且必须实时调整(才能起到良好效果)。

中指研究院市场研究总监陈文静对记者表示,短期来看,后续符合条件的城市可能继续对房贷利率进行下调,利率高于全国统一利率下限的城市则还有进一步下调的空间。

这几个城市调升首套房贷利率

石家庄房贷利率近日关注度提升,源于网传的一则《关于调整石家庄市差别化住房信贷政策的通知》。文件称,自2024年4月1日起,石家庄将恢复执行全国统一的首套住房商业性个人住房贷款利率下限(LPR-20BP),原因显示为2023年12月~2024年2月当地新建商品住宅销售价格同环比连涨3个月。

在此之前,按照中国人民银行河北省分行公告,2022年10月13日至今,石家庄首套房贷利率下限为LPR-50BP。以3月20日央行披露的最新一期5年期以上LPR报价3.95%计算,当前该市新发放首套房贷利率最低可以执行3.45%。若按照上述通知调整,下个月利率下限将暂升30BP至3.75%。

记者试图就上述通知进一步咨询央行河北省分行,截至发稿电话未能接通。但石家庄多位商业银行个贷工作人员均表示已经接到相关通知,但具体调整执行还要等通知,现在是“预通知”。

“现在最低是3.45%,已经接到上调的通知。”记者以购房者身份咨询时,一位国有大行石家庄某支行个贷工作人员表示,目前仍可按照最低3.45%即LPR-50BP放贷,但月底之后应该会提高。

也有股份行石家庄当地分支机构个贷工作人员表示,的确已经收到首套房贷利率上调的“预通知”,但每家银行具体执行情况、具体调整时间不能确定,月底之前应该会维持现在的利率水平。

远在广东的城市惠州,不少银行在更早的3月初已经对首套房贷利率进行了上调。记者以购房者身份咨询部分大行及股份行,当地分支机构工作人员表示,目前首套房贷利率最低为3.6%,调整时间在3月初。“调整前有很短一段时间(2月LPR调整后)最低到了3.45%,后来就调到3.6%了。“一位股份行个贷部门工作人员说。

一位国有大行惠州分支机构个贷人员强调,调整后的首套房贷利率依然低于LPR及全国首套房贷利率下限(LPR-20BP),“只是现在减(点)没那么多了”。该工作人员表示,据其了解,近期当地很多银行都对首套房贷利率做了调整,“各家可以在规定范围内自动调整”。

房贷利率灵活调整有据可依

从房价表现来看,石家庄此次房贷利率调整有据可依。根据国家统计局公布的70个大中城市新建商品住宅销售价格指数,2023年12月至今年2月,石家庄新房价格已连续3个月上涨。

而根据2022年末央行、原银保监会宣布建立新发放首套房贷利率政策动态调整机制,自2022年第四季度起,各城市政府可于每季度末月,以上季度末月至本季度第二个月为评估期,对当地新建商品住宅销售价格变化情况进行动态评估,其中价格环比和同比连续3个月均下降的城市,阶段性放宽首套住房商业性个人住房贷款利率下限。人民银行分支机构、银保监会派出机构指导省级市场利率定价自律机制配合实施。

以当前为例,接下来最近一次调整时点即为4月,符合条件的地方政府可在3月决定下一季度即4~6月的首套房贷利率政策,自主选择阶段性维持、下调或取消当地利率下限。反之,若某城市在某月选择阶段性下调或取消利率下限,后续评估期内新建商品住宅销售价格环比、同比连续3个月均上涨,则应在相应月份选择自下一个季度起,恢复执行全国统一的首套住房商业性个人住房贷款利率下限。

“应该进行调整,也必须进行调整。”董希淼认为,上述机制的核心在于“动态调整”,是差别化住房信贷政策的具体体现,具有多个方面的积极意义:一是有利于“因城施策”,授权地方政府根据本地房地产市场情况调整首套住房贷款利率下限;二是有助于地方政府和金融机构及时、灵活地根据市场变化情况,对首套住房贷款利率下限进行适时调整;三是有助于更好地支持刚性住房需求,也有助于坚持“房住不炒”,促进房地产市场平稳健康发展。

当前,我国住房贷款利率实际已形成“三层定价机制”:一是全国层面,央行确定全国性的利率政策下限;二是地方层面,地方政府在全国性利率下限的基础上,确定当地住房贷款利率下限;三是银行层面,银行综合考虑客户资质、资金成本等因素,与借款人协商确定实际执行的住房贷款利率。

此前就有业内人士对记者表示,新发放首套房贷利率政策动态调整机制,是一套在“因城施策”原则下,“既管冷、又管热”、既利当前、又管长远的政策机制,能够有效引导市场预期,切实支持刚性住房需求长期有效的房地产市场调控机制。(详见报道《如何理解房贷动态调整机制“既管冷又管热”?从“冷”到“热”往往需要较长时间》)

统计局数据显示,除石家庄外,70个大中城市中,上海、西安2023年12月~2024年2月新房价格也已连续3个月同环比上涨,符合首套房贷利率恢复至全国统一下限的条件。目前来看,西安新发放首套房贷利率下限为LPR-20BP(最新为3.75%),上海首套房贷利率下限去年调整至LPR-10BP(最新为3.85%)。陈文静表示,因为两地利率下限本身不低于全国统一利率下限,在4月无需调整。

不过,也有业内人士提示,随着部分地区楼市出现回暖迹象,房贷利率波动也会增加,要“珍惜”当前利率水平。在记者咨询石家庄当地银行过程中,多位来自大行、股份行的工作人员提示,若想享受调升前的利率水平,建议尽快申请办理,从申请到审批放贷还需要一定时间。而据媒体报道,部分银行已经出现客户抢时间“上车”的现象。

陈文静认为,从市场表现来看,石家庄新发放首套房贷利率仍保持3.45%至月末,在此期间受房贷利率上涨预期影响,月底前或有部分处于观望状态的购房者加快入市,可能会带动成交量出现阶段性回升。

销售低迷,上行难成主流趋势

除了符合动态调整机制的城市,已有惠州这类城市选择自发上调房贷利率,该市2月新建商品住宅销售价格与上月持平,同比仍有下行。有业内人士对记者表示,2月5年期以上LPR迎来史上最大降幅,大幅下调25BP,调整后部分此前利率下限降低较多的城市,房贷利率进入较低水平,对降幅感受更为明显。综合考虑价格对业务量和息差带来的影响,回调的动力会有所增强。

记者注意到,2023年1月,包括惠州在内的多个城市阶段性取消了首套房贷利率下限,据记者了解,在今年3月上调之前多数银行执行的利率下限是LPR-50BP。董希淼认为,惠州等地房价已经出现企稳现象,当地根据相关情况回调房贷利率属于常规操作,这体现了地方“因地制宜”的房贷利率政策调节作用,符合差别化住房信贷政策的原则。如果未来惠州地区房价持续企稳,可能还会有相应调整动作。

目前来看,此前多轮利率下限减点调整加上LPR下行,目前全国多数城市首套房贷利率已经降至4%以下,3.45%(LPR-50BP)则属于较低水平。而根据易居研究院的统计,在2月20日LPR大幅下调之后,在20个重点城市中,首套房贷最低利率低于全国首套房贷利率下限(LPR-20BP)的城市有9个,包括合肥、南京、重庆、昆明、东莞、佛山、天津、武汉、郑州。而据易居研究院推测,部分城市尤其是中小城市房贷利率低于3.5%的可能性已非常大。

不过从楼市销售复苏情况来看,当前依然谈不上乐观,房贷利率下行一定时期内仍是主要趋势,以上述几大城市为例,其中不乏新房价格最近3个月同环比均连续下行。董希淼指出,首套住房贷款利率政策动态调整机制调整的是首套房贷利率下限,不完全等同于具体执行的首套房贷利率,住房贷款如何定价仍由银行与借款人商定。在目前居民住房消费需求不振的情况下,预计将有更多银行对多数借款人实际执行房贷利率下限。

中指研究院数据显示,今年前两个月,TOP100房企销售总额为4762.4亿元,同比下降51.6%。另据国家统计局最新数据,1~2月份,国内新建商品房销售面积为11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%。

中信证券首席经济学家明明认为,地产基本面仍未见改善信号,行业整体改善或仍需等待价格端企稳信号。从统计局数据来看,2月70个大中城市中,各线城市商品住宅销售价格环比降幅总体继续收窄、同比则继续下降。

央行最新金融数据也显示,经历超预期“开门红”之后,2月居民贷款再次陷入疲弱:个人贷款减少5907亿元,同比多减7988亿元。其中,居民中长期贷款减少1038亿元,同比多减1901亿元;居民短期贷款减少4868亿元,同比多减6086亿元。业内普遍分析认为,除了季节性因素,主要原因依然是地产需求走弱和“开门红”透支需求。

在此背景下,业内对于持续加强需求端支持的呼声仍在持续,其中一大方向还是下调房贷利率、切实降低购房成本,推动观望需求逐步入市。董希淼建议,住房信贷政策方面,应继续调整优化限贷政策,如放宽首套房贷认定标准,只要房贷已经结清,申请房贷即视为首套,适用首套房贷首付比例和利率水平;引导商业银行适当降低存量二套房贷利率,对多孩家庭推出三套房贷,进一步降低居民住房消费负担,提振居民住房消费意愿和能力。

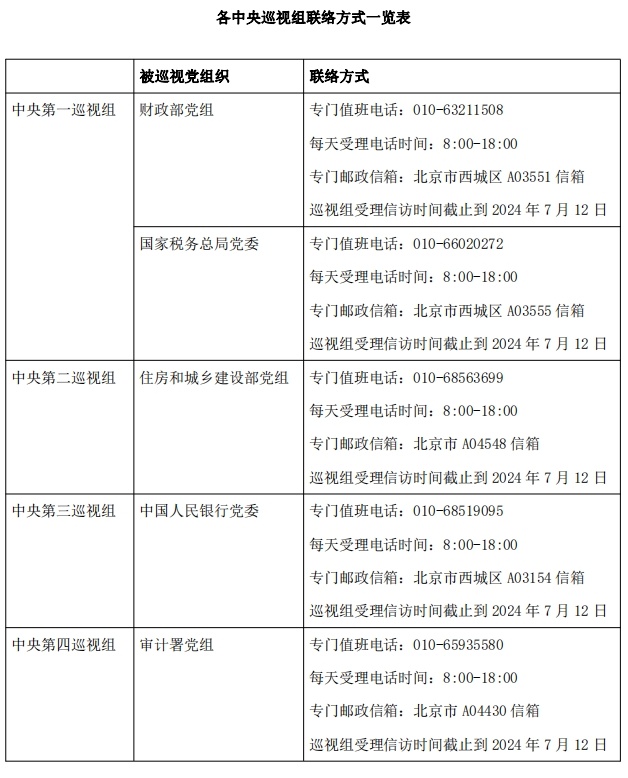

首批进驻17家单位!二十届中央第三轮巡视开始进驻

目前,中央巡视组已进驻17家单位并公布了联系方式。据了解,中央巡视组将在被巡视党组织工作3个月左右。根据党中央关于巡视工作统一部署,二十届中央第三轮巡视的15个巡视组陆续开始进驻被巡视单位。目前,中央巡视组已进驻17家单位并公布了联系方式。据了解,中央巡视组将在被巡视党组织工作3个月左右。本轮巡视对象有哪些?锤子财富2024-04-16 19:50:190000五一档不如预期,5月还有漫威等3部大片“救市”

5月至7月,随着《银河护卫队3》《速度与激情10》《蜘蛛侠:纵横宇宙》等引进片接连上映,电影市场的恢复有望加快脚步。据灯塔专业版数据,2023年五一档(4月29日-5月3日)票房突破15.19亿元。略逊于2019年同期创造的15.27亿元,位列中国影史五一档票房第三。锤子财富2023-05-04 16:47:330000上海:到2025年,形成年产50发商业火箭、600颗商业卫星的批量化制造能力

形成年产50发商业火箭、600颗商业卫星的批量化制造能力,以打造“上海星”“上海箭”为目标,提供卫星研制、运载发射、在轨交付与管理链式服务模式。上海市人民政府办公厅近日印发《上海市促进商业航天发展打造空间信息产业高地行动计划(2023—2025年)》。0002因被富滇银行吸收合并,昭通昭阳富滇村镇银行获批解散

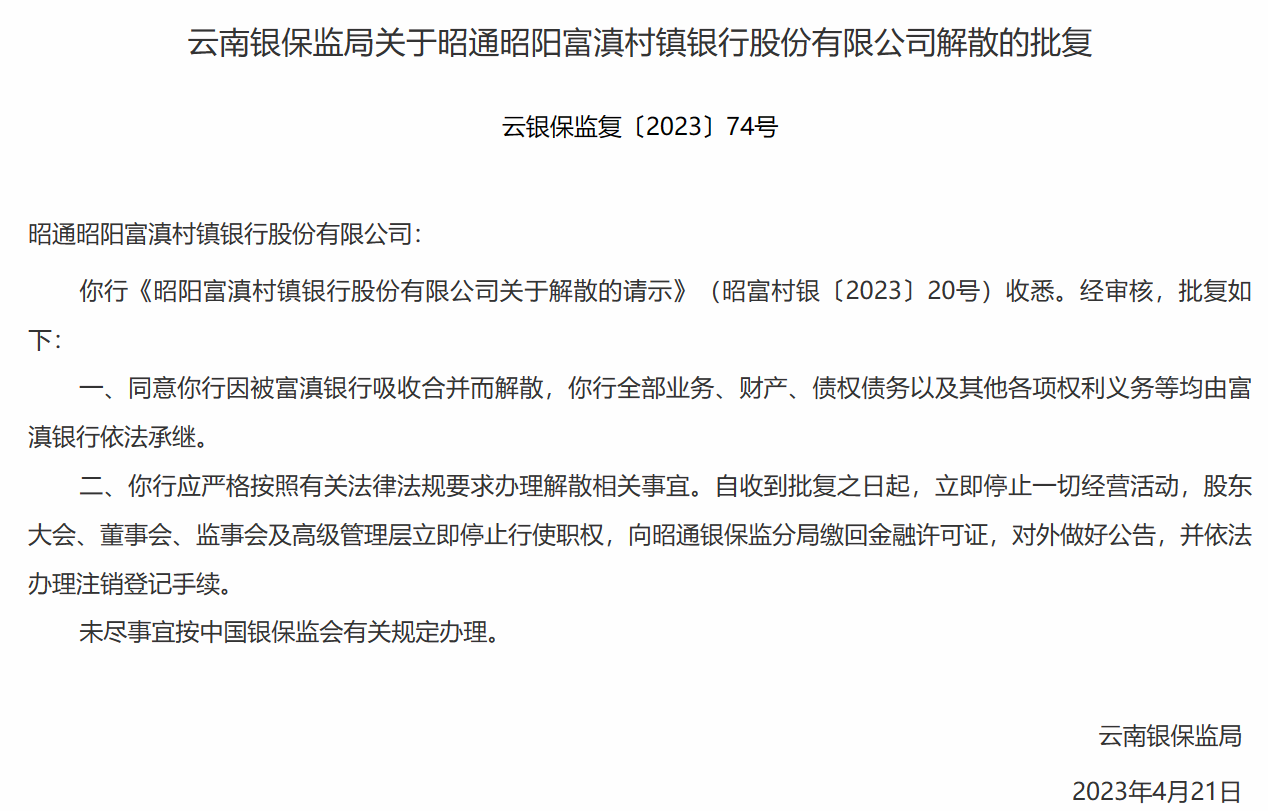

云南银保监局日前发布批复同意昭通昭阳富滇村镇银行股份有限公司因被富滇银行吸收合并而解散。4月24日消息,云南银保监局日前发布批复同意昭通昭阳富滇村镇银行股份有限公司因被富滇银行吸收合并而解散,该行全部业务、财产、债权债务以及其他各项权利义务等均由富滇银行依法承继。锤子财富2023-04-24 23:31:040000中国石化:一季度净利201.02亿元 同比降11.83%

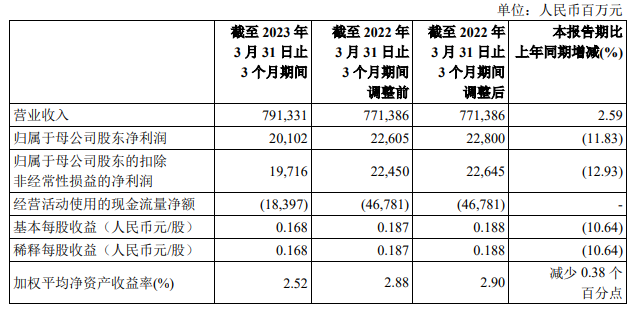

一季度实现营业收入7913.31亿元,同比增长2.59%。4月27日,中国石化披露一季报,一季度实现营业收入7913.31亿元,同比增长2.59%;净利润201.02亿元,同比下降11.83%;基本每股收益0.17元。锤子财富2023-04-27 17:34:320000