引入分组银团模式,银团贷款新规征求意见

国家金融监管总局日前发布《银团贷款业务管理办法(征求意见稿)》(下称《办法》)公开征求意见,将银团贷款作为鼓励支持服务实体经济的新举措。

银团贷款,是指由两家或两家以上银行依据同一贷款合同,按约定时间和比例,通过代理行向借款人提供的本外币贷款或授信业务。

近年来,商业银行银团贷款业务稳步发展,充分发挥了提升资金管理效率、分散授信风险等优势,成为金融服务实体经济、支持大型客户和项目融资的重要方式。但随着市场环境变化,于2011年发布的《银团贷款业务指引》已不能完全适应当前银团贷款业务发展的需要。

金融监督管理总局有关司局负责人表示,修订能够有效推动商业银行在为经济社会发展提供高质量金融供给的同时,强化同业合作、有效防范化解信用风险。

纳入分组银团模式

从内容来看,《办法》涉及银团成员、银团贷款的发起和筹组、银团贷款合同、银团贷款管理、银团贷款转让交易、监督管理等主要内容。

重点修订的内容包括:增加了监督管理和行政处罚的相关内容、明确监管导向,要求商业银行开展银团贷款业务要更好支持实体经济发展,同时有效防范化解风险;丰富银团筹组模式、优化分销比例和二级市场转让规则,提升开展银团贷款业务的便利性;在银团贷款收费方面进一步完善定价机制。

值得注意的是,《办法》结合国际经验和市场实践,纳入了分组银团模式。

分组银团贷款,是指银团成员通过贷款分组,在同一银团贷款合同中向客户提供不同期限或者不同种类贷款的银团贷款操作方式。同一组别的期限、利率、用途等贷款条件应当一致。

实际上,早在2016年中国人民银行发布的《银团贷款业务技术指南》中,就对分组银团贷款的创新模式进行了探索。

金融监管研究院研究员延娇阳表示,各家银行在贷款审批、规模控制上差异较大,通过这种期限或者种类分组方式,银行可以根据自身的经营状况、业务发展特点选择适合本行的业务开展,改变了当前较为单一的银团模式,进而提高银行参与银团贷款的积极性。

金融监督管理总局有关司局负责人表示,《办法》对分组银团的组别设置、代理行等提出明确要求,可以改变当前银团模式较为单一的现状,提升银行开展银团贷款业务的积极性。

从分销比例看,《办法》按照兼顾效率和风险分散的原则,将单家银行担任牵头行时承贷份额和分销份额的原则下限分别由20%、50%调整为15%、30%,有利于银团成团。从二级市场转让看,《办法》允许银行将银团贷款以未偿还的本金和利息整体按比例拆分的形式进行部分转让,能够进一步活跃银团贷款二级市场,释放沉淀的信贷资源。

进一步明确代理行职责

此前,银团贷款存在着代理行设置混乱、贷款各自代理等乱象,此次《办法》对代理行职责及设置进行了明确。

《办法》对银团贷款管理进行了更为细致的规定,针对目前银团贷款代理行设置混乱、贷款各自代理、多家转存等乱象,进一步明确了代理行职责。

“代理行应当具备相应的业务能力和专业人员,对结构复杂的银团贷款,可以针对不同事务设置相应的代理行,但同一事务只能设置一家代理行。”金融监督管理总局有关司局负责人表示,同时银团贷款应由代理行统一进行贷款归集、发放和回收,严禁各银团成员越过代理行直接进行贷款发放、回收。

在银团团体收费方面,《办法》规定银团贷款除提供一般贷款服务外,还提供银团筹组、分销、代理等类投行业务,合理收费是银团贷款良性可持续发展的前提。

金融监督管理总局有关司局负责人认为,《办法》进一步明确了银团贷款收费的相关要求:一是明确监管导向,在“自愿协商、公平合理、质价相符”的收费原则基础上,增加“公开透明”“息费分离”两项。二是要求银行完善定价机制,明确内部执行标准,强化信息披露。三是遏制违规行为,规定银行不得通过虚假组团、内部组团等方式,违规向借款人收费、提高融资成本。

市场分析称,接下来银团贷款有望成为服务实体经济的主流信贷产品,逐步成为新时期的银行同业业务模式。对于牵头行、代理行等来说,在实现贷款本息收入的同时,还可以解决授信集中度问题和获取中间业务收入。预计银团贷款将是银行一项“商行 投行”的利器。

《长安三万里》票房破3亿,李白和高适的故事为何动人?

动画影片《长安三万里》将故事的重点落在了诗人身上,高适与李白的命运随家国变迁跌宕起伏,盛唐的诗意精神与诗人群像得以被勾勒出来在神话传说新编之后,追光动画将目光投向历史,历时三年创作的《长安三万里》于7月8日上映。锤子财富2023-07-12 17:40:090000董事亲属短线交易获利4200元,广立微:不存在利用内幕信息谋求利益情形

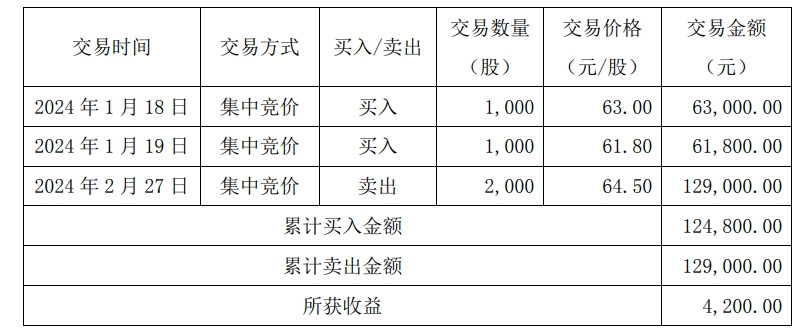

赵藐子本次短线交易所得收益4200元已于2月29日全部上缴公司。本次短线交易事项不存在因获悉内幕信息而交易公司股票的情况,亦不存在利用内幕信息进行交易谋求利益的情形。4月16日晚,广立微公告,公司于2月29日收到公司董事史峥出具的《关于本人亲属买卖公司股票构成短线交易的致歉说明》,获悉其母亲赵藐子在史峥不知情的情况下,于1月18日至2月27日期间通过二级市场买卖公司股票。锤子财富2024-04-16 19:59:130000“姜萍事件”调查结果公布:初赛成绩违反规则 姜萍老师被诫勉谈话

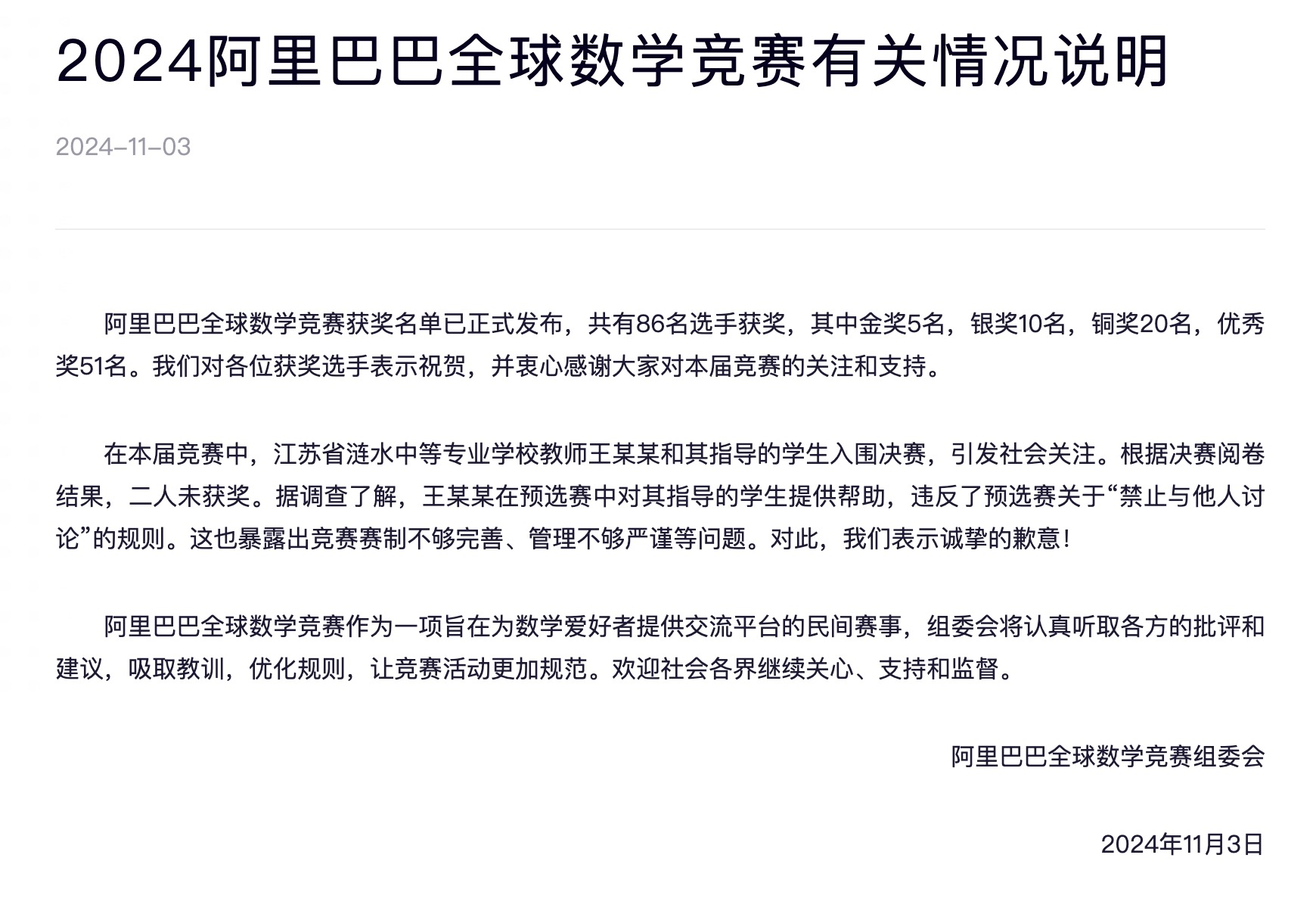

阿里巴巴全球数学竞赛组委会表示,据决赛阅卷结果,二人未获奖。据调查了解,王某某在预选赛中对其指导的学生提供帮助,违反了预选赛关于“禁止与他人讨论”的规则。据达摩院官网,阿里巴巴全球数学竞赛组委会11月3日发布情况说明称,阿里巴巴全球数学竞赛获奖名单已正式发布,共有86名选手获奖,其中金奖5名,银奖10名,铜奖20名,优秀奖51名。我们对各位获奖选手表示祝贺,并衷心感谢大家对本届竞赛的关注和支持。锤子财富2024-11-14 14:30:480000哈马斯称致力于达成“全面交换协议”并完全解除对加沙封锁

当地时间24日,哈马斯政治局领导人伊斯梅尔·哈尼亚宣布,该组织的目标是达成“全面交换协议”并完全解除对加沙地带的封锁。在以色列和巴勒斯坦伊斯兰抵抗运动(哈马斯)之间完成第一轮被扣押人员交换后,当地时间24日,哈马斯政治局领导人伊斯梅尔·哈尼亚宣布,该组织的目标是达成“全面交换协议”并完全解除对加沙地带的封锁。0000拜登赴底特律力挺汽车工人罢工,能拿到想要的选票吗?

在罢工早期,UAW曾明确表示并不希望政府参与谈判。美国总统拜登26日前往密歇根州底特律市参加了全美汽车工人联合会(UAW)针对汽车三巨头的罢工,这是美国历史上首位在任总统参加罢工活动。拜登在当天的讲话中支持汽车工会所提出的每周工作4天、加薪40%的要求。据环球网报道,拜登在罢工现场,拿着扩音器向车企工人表达声援,鼓励后者不要放弃、“坚持下去”。锤子财富2023-09-27 17:45:150002