光大跌完兴业跌,哪些因素让股份行盈利负增长?

3月29日,财报行情持续,A股银行板块走势分化,兴业银行“接棒”光大银行领跌,早盘跳空低开后一直低位震荡,跌幅一度超过4%,最终收跌2.89%。当日收跌的还有郑州银行、宁波银行、紫金银行、南京银行、浦发银行、兰州银行、西安银行、民生银行、邮储银行。

前一日一度大跌9%的光大银行,周五低位震荡一天后尾盘爬升平收。当日晚间,光大银行发布公告称,大股东光大集团计划耗资4亿~8亿元增持公司A股股份。

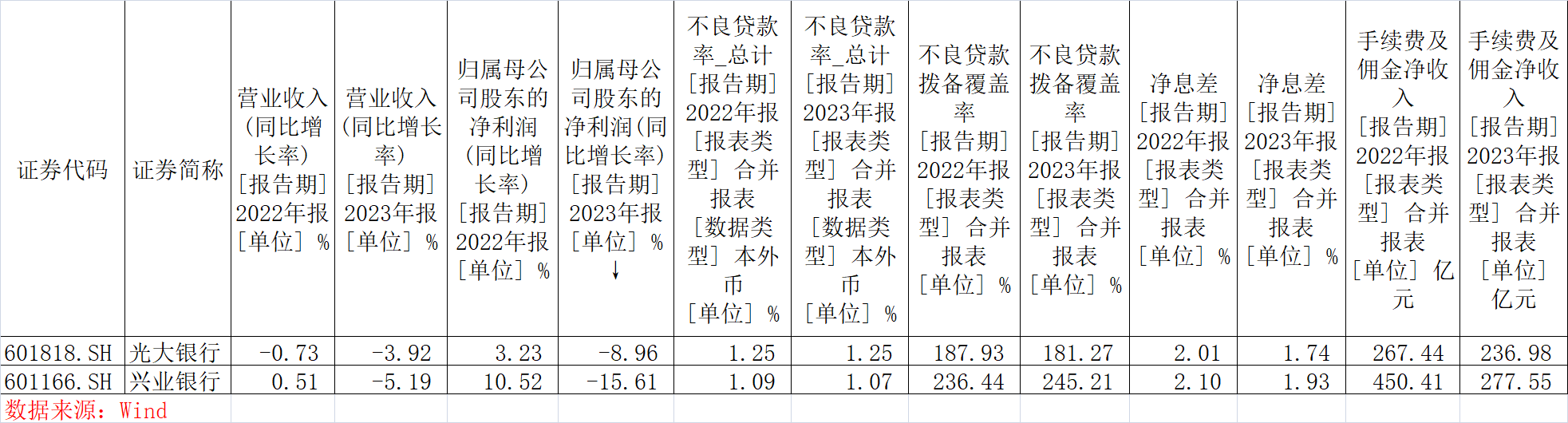

消息面上,几家银行刚刚公布的2023年业绩在同业中表现靠后。加上此前披露业绩快报的浦发银行,目前已披露财务数据的上市银行中,共有4家去年归母净利润呈负增长,3家为股份行。其中,光大银行、兴业银行均是上市以来首次净利负增长,归母净利润降幅分别达到8.96%、15.61%。

经过2020年疫情冲击后,银行业经营经历了一轮回血反弹。但之后面对信贷需求恢复缓慢、净息差持续收窄,利息净收入对营收的支撑力量下降;加上股债市场波动加剧,非息收入的弥补作用也没能持续,业内对部分银行营收甚至利润失速已有预期,但有的跌幅超出预期,成为投资者“用脚投票”的一大因素。

回顾2022年,光大银行、兴业银行的营收增速分别为-0.73%、0.51%,归母净利润增速分别为3.23%、10.52%。而兴业银行去年上半年归母净利润已现负增长,同比降幅接近5%。

是什么因素让两家股份行出现盈利骤降?从财报来看,其中既有行业普遍因素,也有来自银行自身的挑战,一个重要因素是增加了资产减值计提力度,息差收窄则对兴业银行的影响相对较小。增加计提反映了银行不良生成压力,但也有机构认为有利于未来“轻装上阵”。

拖累因素一:不良拨备

去年全年,光大银行实现营业收入1456.85亿元,同比下降3.92%;实现归母净利润407.92亿元,同比下降8.96%。兴业银行去年实现营业收入2108.31亿元,同比下降5.19%;实现归母净利润771.16亿元,同比下降15.61%。

环比去年前三季度,二者营收降幅均有所收窄,但归母净利润降幅明显扩大。

从影响盈利的指标来看,基于不良生成压力的资产减值损失计提,对二者均产生较大拖累。从多因素影响角度,减值计提和非息收入是影响兴业银行净利润波动的主要因素,光大银行则更多受到减值计提和息差收窄影响。

去年,在多数上市银行减少计提资产减值损失的情况下,二者加大了资产减值准备计提力度,其中兴业银行计提的增幅接近26%,光大银行计提增幅不足3%,但被归为影响盈利的主要因素。

据Wind统计,除兴业银行与光大银行外,目前已披露财报的20家上市银行中,还有中国银行、瑞丰银行、常熟银行的资产减值准备计提有不同程度增加。另从其他股份行来看,平安银行去年虽然整体减值计提减少,但零售业务减值计提幅度较大。

具体看,光大银行去年坚持客观审慎的拨备政策,持续夯实拨备基础,增强风险抵御能力,计提资产减值损失521.05亿元,同比增加14.96亿元,增长2.96%。同期,兴业银行计提减值损失611.78亿元,同比增加125.58亿元,增长25.83%,据浙商证券测算,这一增速环比前三季度有所提升。

从资产质量和拨备变化来看,去年末光大银行不良贷款率为1.25%,关注类贷款率为1.84%,均与上年末持平,不良率相比去年三季度末下降10BP;拨备覆盖率181.27%,比上年末下降6.66个百分点。

兴业银行期末不良贷款率为1.07%,较上年末下降0.02个百分点,与去年三季度末持平;不过,关注类贷款占比1.55%,较年初上升0.06个百分点。拨备覆盖率245.21%,比上年末提升8.77个百分点。

浙商证券研报预计,接下来兴业银行减值压力将有所改善,主要判断依据是地产、城投风险压力有所缓释,同时,预计信用卡风险暴露高峰已过。

兴业银行在财报中披露,2023年该行对公地产新发生不良同比下降54%,地方融资平台新发生不良同比下降55%。信用卡方面,2023年末信用卡不良率为3.93%,较去年上半年末微降1BP。

拖累因素二:息差、手续费

其他对盈利影响较大的因素中,目前备受关注的依然是息差压力对利息净收入的影响,以及资本市场波动、产品收益下行及投资者风险偏好降低、银行卡业务变化等带来的手续费及佣金净收入下降,这是包括大部分股份行在内的整个银行业普遍面临的压力。但因为业务布局和结构差异,具体影响路径、程度并不相同。

从数据来看,光大银行同时受到这两大因素影响,兴业银行息差压力有所缓解,非息收入受影响更大。

具体来看,去年光大银行实现利息净收入1074.80亿元,同比下降5.43%;手续费及佣金净收入236.98亿元,同比下降11.39%。

首先看利息净收入,去年光大银行利息收入同比增加95亿元,增长3.94%,利息支出则同比增加156.75亿元,增长了12.28%。其中,客户存款利息支出增长7.53%,主要是由于规模增长及企业存款平均成本率上升,同期同业存放、拆入及卖出回购款项利息支出大幅增长39.96%。

从规模和利率对收入的影响分析,光大银行生息资产和付息负债规模因素对收入正贡献77.34亿元,但利率因素的负贡献为139.09亿元。不过,贷款和垫款规模增长依然能够对冲利率下行带来的负贡献。去年,该行净利差、净息差分别为1.68%、1.74%,同比下降25BP和27BP。

其次看手续费及佣金净收入,光大银行表示,该项收入下行主要是银行卡服务手续费收入同比减少18.52亿元,下降14.17%。此外,理财服务及代理服务等手续费也有不同程度下行。

相比之下,兴业银行非息收入降幅更大。对于营收下滑,兴业银行表示,主要受2022年理财老产品一次性收益确认抬高基数影响,若扣除该因素,按可比口径,公司营业收入同比基本持平。

具体而言,虽然该行去年净利差(1.66%)、净息差(1.93%)均同比下降17BP,但利息净收入实现正增长,达到1465.03亿元,同比增长0.85%;手续费及佣金净收入277.55亿元,同比下降38.38%,主要是理财手续费收入下降影响。除此之外,该行还提到了加大数字化建设、业务转型、品牌及客户基础建设等战略重点领域的费用投入,影响净利润。

在让利实体经济、LRP(贷款市场报价利率)下行通道中,银行业的净息差下行还将持续,除了负债成本管控,以量补价是重要策略。

从存贷增速来看,去年光大银行贷款增速为6.01%,其中对公、个人贷款增速分别为12.14%、2.24%;同期存款增长4.53%。兴业银行贷款增速为9.59%,其中对公、个人贷款增速分别为16%、2.91%,存款增速为8.45%,存贷增速差距有所收窄。

规模扩张一方面取决于需求,另一方面也受限于资本充足率,后者与盈利能力互相支撑也互为掣肘。去年,中国中信金融资产(原中国华融)借道可转债增持光大银行,帮助其缓解了一部分资本压力。该行在财报中提到,去年成功实现169亿元可转债转股,发行150亿元二级资本债券,报告期末的资本充足率为13.50%、一级资本充足率为11.36%、核心一级资本充足率为9.18%,均比上年末有所提升。

兴业银行期末资本充足率为14.13%、一级资本充足率为10.93%、核心一级资本充足率为9.76%,较上年末均有不同程度下行。该行表示,2024年,将以《资本办法》正式实施为契机,继续加强资本统筹管理,一方面坚持轻资本导向,另一方面合理规划资本来源和补充。

带状疱疹疫苗销售带动,百克生物预计一季度业绩增速翻倍

百克生物表示,带状疱疹减毒活疫苗毛利率较高,助力公司业绩同比增长。带状疱疹减毒活疫苗的上市销售,对于百克生物(688276.SH)业绩提升明显。锤子财富2024-04-09 18:48:5600007月车市淡季不淡,高促销激发换购人群消费欲望

新能源车市场在7月份出现了环比下降的现象。7月份是汽车市场的淡季,往往销量较为低迷,但今年7月汽车市场呈现了不同的景象。乘联会今日(8月8日)发布的数据显示,今年7月乘用车的零售销量177.5万辆,同比下降2.3%,但今年零售辆达到历史次新高,车市整体向上势头明显。0000龚正会见土耳其TFI食品投资集团首席执行官科尔汉·库尔多鲁

上海将打造一流营商环境,创造更多市场机遇、投资机遇、增长机遇,助力各类企业更好发展。上海市市长龚正今天(21日)会见了土耳其TFI食品投资集团首席执行官、汉堡王(中国)投资有限公司董事会主席科尔汉·库尔多鲁一行。0000中三省上半年GDP超6.7万亿,“双新”政策带动效应明显

中三省升级类商品消费需求增长较快,新设备投资热度攀升。中部地区陆续公布今年上半年经济运行成绩单,其中湖南、湖北、江西三省构成的“中三角”GDP总值达到67529.65亿元,较去年同期(65657.26亿元)净增1872.39亿元。三省GDP增速仅湖北省高于全国水平0.8个百分点,湖南、江西同比增长均为4.5%,低于全国平均水平0.5个百分点。0000人民币国际化2024:继续长期向上趋势,仍面临内外多重挑战

南开、人大携手发布《人民币国际化报告2024》。近日,在南开大学和中国人民大学联合举办的2024国际货币论坛上发布了《人民币国际化报告2024》(下称《报告》)。《报告》显示,即使在外部环境极其严峻、中国经济和对外贸易面临极大挑战的情况下,与其他主要国际货币同期表现相比,人民币国际化依然呈现出强劲的发展势头。0000