一财首席调研:一季度GDP预计增5%,信心指数持续回升

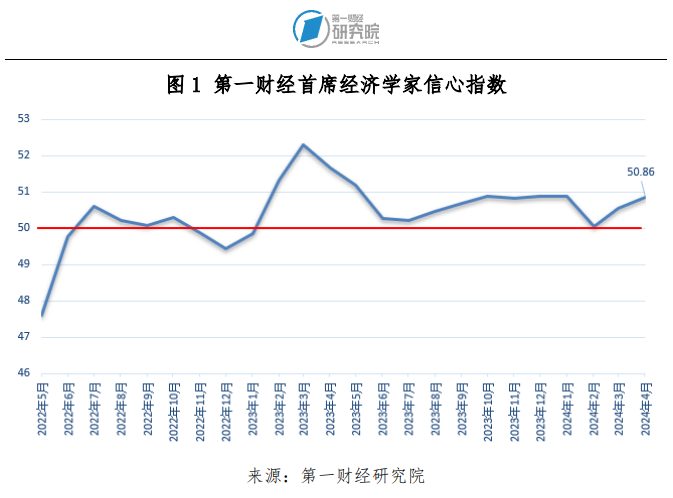

2024年4月,第一财经研究院发布的“第一财经首席经济学家信心指数”为50.86,连续两个月回升。经济学家认为经济复苏动能良好,对第一季度GDP同比增速预测均值为5%。

本期调研中,首席经济学家们对3月CPI、PPI同比预测均值分别为0.44%、-2.62%;他们预计3月固定资产投资累计增速为4.26%,社会消费品零售总额同比增速为4.3%,工业增加值同比增速为5.67%,对3月份我国贸易顺差预测均值为716.8亿美元。

他们预计宏观政策将维持稳健,对3月新增贷款、社会融资总量预测均值分别为33578.57亿元、4.41万亿元,M2同比增速预测均值为8.68%。同时,他们预计未来一个月存款基准利率以及一年期和五年期LPR利率发生变化的可能性较小。

2024年3月29日,人民币对美元中间价为7.095,经济学家们对3月底人民币对美元中间价的预测均值为7.12,同时,他们维持对年底人民币对美元中间价的预期,预测均值为6.97。

3月19日,日本央行决定结束负利率政策,时隔17年首次加息,首席经济学家们均认为,日本货币政策转向对我国影响较为有限,他们表示日本工资上涨趋势是推动此次日本货币政策转向的重要原因之一,其经济是否持续向好还有待进一步观察。

一、信心指数:4月信心指数为50.86

2024年4月,第一财经研究院发布的“第一财经首席经济学家信心指数”为50.86,连续两个月回升。经济学家认为我国经济复苏动能良好,第一季度经济顺利开局,将为全年经济增长目标的达成打下基础。

德勤中国许思涛认为,今年前两个月的经济数据展现了较为振奋人心的趋势。国内消费保持稳定,1~2月社会消费品零售总额增长5.5%;固定资产投资完成额累计增长4.2%,增速有所加快;出口表现亮眼,1~2月份出口总额增长7.1%,特别是南方国家贸易激增。他表示,今年迄今为止的经济数据为实现增长目标提供了更多可能性,但也要注意若保护主义和地缘政治风险加强,中国出口将面临较大压力。

兴业证券王涵表示,全国两会给出的5%左右的经济增长目标比较积极,预计在政策的推动下将会完成。财政政策方面,积极的政府债计划,特别是1万亿元的超长期特别国债,将在今年经济增长上发挥进一步作用。货币政策方面,跟财政政策的配合或更加紧密,央行行长等官员在新闻发布会上表态,降准仍有空间,指向货币政策可能会有进一步的宽松措施。他预计在政策推动下,新质生产力加快发展,现代化产业体系建设继续推进,新经济不断发展壮大,动能不断增强;同时,传统产业中,地产将在政策呵护下触底回升,基建投资在积极财政下将继续保持偏强增速;另外,出口方面,新出口在贸易伙伴结构和商品结构上将持续演绎,“一带一路”不断开拓,净出口对经济将转向拉动。

二、GDP:2024年全年经济增速预测均值4.81%

本次调研中,首席经济学家们对2024年度GDP同比增速给出的预测均值为4.81%,中位数为4.85%。经济学家均认为今年能够顺利实现经济增长目标。同时,有16位经济学家给出了2024年第一季度GDP同比增速的预测,他们对第一季度GDP同比增速预测均值为5%。

广开首席产业研究院连平表示,2024年我国GDP增速有望达到5%左右。他认为,在扩张性宏观政策的积极推动下,“三驾马车”不同程度地协同推动经济增长,最终消费和资本形成拉动GDP分别为3.6和1.4个百分点,净出口对GDP的贡献相对中性。

毕马威蔡伟表示,3月制造业PMI重新回到扩张区间。从生产端来看,工业生产景气度较好,生产指数大幅回升。从需求端来看,PMI显示新订单和新出口订单指数大幅回升,预计电子设备、汽车等新动能将继续带动我国出口增长。此外,居民出行意愿较强,消费持续复苏,投资延续修复态势,制造业在政策支持下,保持较强韧性。他预计一季度GDP将实现5%左右的增长。新质生产力等高技术产业投资将在政策的支持下保持较快增长。

长江证券伍戈认为,今年年初,多项经济数据超出市场预期。固然有春节服务业脉冲等影响,但统计口径优化、闰年工作日等效应,也引致基数“降低”情形下投资、工业数值的向上扰动。结合开年以来工业及服务业等走势,他预计一季度实际GDP有望在5%~5.5%的区间。

三、物价:3月CPI、PPI同比预测均值分别为0.44%和-2.62%

经济学家们对2024年3月CPI同比增速的预测均值为0.44%,较统计局公布的2024年2月值(0.7%)下降0.26个百分点。其中,兴业证券王涵给出了最高预测值0.8%,摩根大通朱海斌给出了最低预测值0.1%。

3月PPI同比增速的预测均值为-2.62%,稍高于统计局公布的上月值(-2.7%)。调研中,对3月PPI同比增速的预测最高值为-2%,来自毕马威蔡伟,最低预测值为-3.1%,来自招商银行丁安华。

银河证券章俊认为,2024年2月PPI同比降至-2.7%(前值-2.5%),环比-0.2%。2月CPI同比0.7%(前值-0.8%),环比 1.0%。从环比看工业“有效需求不足,部分行业产能过剩”的局面仍未得到有效缓解,同时房地产开发投资增速下调,因此他预测PPI转正将推迟至四季度。但考虑到消费恢复超预期,因此将CPI全年增速预测提至0.8%,一季度转正。

———————————————————

2024年2月最佳预测经济学家3月预测(CPI):

丁安华:0.5%

2024年2月最佳预测经济学家3月预测(PPI):

陈兴:-2.7%

陆挺:-2.5%

———————————————————

四、社会消费品零售总额:3月增速预测均值为4.3%

3月社会消费品零售总额同比增速预测均值为4.3%。其中,5.3%的最大值来自渣打银行丁爽和银河证券章俊,兴业证券王涵给出了最小值1%。

财通证券陈兴表示,从可选消费中占比最大的汽车消费来看,3月前24天乘联会乘用车零售销量增速回落至11%,在各地积极出台促消费政策的背景下,车市消费仍然维持较好表现,但销售旺季车企的降价策略导致部分消费者进入观望状态。考虑到去年同期基数走高的影响,他预计,3月社会消费品零售总额同比增速或略有回落至4%。

———————————————————

2024年2月最佳预测经济学家3月预测(社会消费品零售总额同比):

章俊:5.3%

———————————————————

五、工业增加值:3月增速预测均值为5.67%

调研结果显示,3月工业增加值同比增速预测均值为5.67%,其中,德勤中国许思涛给出了最小值4%,广开首席产业研究院连平给出了最大值7.5%。

兴业银行鲁政委认为,2024年3月主要工业品开工率出现季节性反弹。粗钢产量随着需求放缓出现震荡;全钢胎与半钢胎开工率出现春节后的季节性反弹;PTA上下游开工率出现分化,下游开工强于上游;煤炭日耗同比维持小幅正增长;房地产数据虽出现季节性反弹但同比表现仍有待提振。考虑到今年1~2月工作日较多的影响,他预计,工业增加值3月当月同比或较2024年1~2月累计同比下降1.8个百分点。

———————————————————

2024年2月最佳预测经济学家3月预测(工业增加值同比):

温彬:7.2%

郑后成:6.5%

———————————————————

六、固定资产投资增速:预测均值为4.26%

经济学家们对3月固定资产投资增速的预测均值为4.26%,稍高于上月4.2%的公布数据,其中,毕马威蔡伟给出了最高值5%,野村证券陆挺给出了最低值3.7%。

民生银行温彬预计一季度固定资产投资同比增长4.4%左右,高于1~2月的4.2%。基建投资方面,3月份,随着气候转暖和节后集中开工,各地建筑工程施工进度加快,建筑业商务活动指数录得56.2%,但仍不及历史同期水平。根据百年建筑调研,截至3月12日,全国10094个工地开复工率75.4%,劳务上工率为72.4%,环比有所回升,但仍为近4年来最低水平。从先行指标看,3月石油沥青装置开工率比1~2月上升3.1个百分点,但低于过去五年同期均值6.1个百分点。制造业投资方面,3月PMI中的生产经营活动预期为55.6%,回升至年内最高水平,BCI企业投资前瞻指数小幅回落。考虑到出口略有回暖,制造业企业利润降幅已明显转正,以及政策要求“加快发展新质生产力”,预计制造业投资增速将由1~2月的9.4%回升至10%左右。房地产开发投资方面,高频数据显示,3月30个大中城市商品房成交面积为875万平方米,较上年同期下降47%;100大中城市土地成交面积为7281万平方米,同比增长26.8%,近9个月首次同比转正。居民购房意愿仍然偏弱,但房企信心有所恢复,土地出让收入预计会对房地产开发投资形成支撑,叠加去年同期基数下降,预计房地产开发投资由1~2月的-9.0%收窄至-8.7%左右。

七、房地产开发投资:3月增速预测均值为-9.21%

调研结果显示,3月房地产开发投资累计增速的预测均值为-9.21%。参与调研的经济学家中,德勤中国许思涛给出了最高值-8.5%,广开首席产业研究院连平给出了最低值-10%。

连平表示,“三大工程”建设可能带动万亿元投资资金,约合全年房地产投资额的9%左右。“保交楼”专项贷款、地方房地产融资协调机制将部分缓解房企现金流压力。一些大城市土拍规则的修改可能会推动部分央企、国企房企适度加大土地储备的投资规模,进而对房地产投资增速带来帮助。

八、外贸:3月贸易顺差预测均值为716.8亿美元

经济学家们预计3月我国进出口均将低于上月公布数据,以美元计价,进口、出口同比预测均值分别为0.43%和-1.71%,他们对3月我国贸易顺差的预测均值为716.8亿美元。

财通证券陈兴表示,3月PMI新出口订单指数升至51.3%,此外,韩国3月前20日出口同比增速由负转正,剔除基数效应后的两年平均增速有所收窄,指向全球贸易有所升温。若欧美补库趋势确立,其对我国相应品类出口的需求也将有所提振,叠加3月是北美消费者假期,出口前景或将继续好转。考虑到去年同期基数走高的影响,预计3月出口同比增速略有回落至0.5%。3月PMI进口指数回升至50.4%,较上月上行4个百分点。3月以来,铁矿石价格下行,而国际油价延续上涨。在去年同期基数走高的背景下,他预计,3月进口增速降至2%,贸易顺差扩大至741亿美元。

九、新增贷款:3月预测均值为33578.57亿元

经济学家们预计,下周将会公布的2024年3月新增贷款将由上月公布值(14500亿元)上升至33578.57亿元,调研中,最小值25000亿元来自银河证券章俊,最大值40000亿元来自财通证券陈兴。

兴业银行鲁政委认为,3月信贷和社融增速或继续回落。信贷方面,居民贷款方面,3月楼市小阳春成色不及去年,我们估算的一、二手房成交面积加权同比录得-44.5%,较上月跌幅收窄16.4个百分点,房地产交易较弱仍在持续影响居民贷款需求。企业贷款方面,3月节后开工有所增加,不过从水泥发运率来看,3月水泥发运率均值在26.1%,建筑业开工或处于较低水平,企业融资需求偏弱。综合来看,3月新增贷款规模预计为36000亿元,对应的贷款同比增速为9.8%。

十、社会融资总量:3月预测均值为4.41万亿元

调研结果显示,3月社会融资总量预测均值为4.41万亿元,高于央行公布的2月数据(1.52万亿元)。其中,财通证券陈兴给出了最大值5.6万亿元,银河证券章俊给出最小值3万亿元。

陈兴表示,整体来看,受春节错位的影响,2月信用扩张速度趋缓。不过,3月企业债净融资规模较上月有所多增,同比多增额也有增加。此外,3月以来,票据利率趋于走高,指向融资需求延续改善。他预计,3月新增信贷规模或约4万亿元,新增社融规模5.6万亿元左右,M2增速略升至8.9%。

十一、M2:3月增速预测均值为8.68%

经济学家们预计,3月M2同比增速从央行公布的2月水平(8.7%)降至8.68%。其中,广开首席产业研究院连平给出了最大值9%,摩根大通朱海斌给出了最小值8.2%。

兴业银行鲁政委认为,M2方面,3月社融与信贷增速或继续放缓,结合季节性因素,2月M2同比增速预计较上月持平。

十二、利率&存款准备金率:2024年4月降准可能性较小

本次调研中,经济学家们均预测未来一个月中,一年期和五年期LPR利率不会发生变化,同时,4月份大型金融机构存款准备金率变化的可能性也较小。

银河证券章俊认为,鉴于今年一季度债券发行进度较慢,二、三季度的资金供给压力将大于去年,届时可能是货币政策降准、降息配合的时间窗口。

十三、汇率:2024年底人民币汇率预期均值为6.97

2024年3月29日,人民币对美元汇率为7.095,经济学家们对4月底人民币对美元汇率的预测均值为7.12,同时,他们维持对年底人民币对美元汇率预期,预测均值为6.97。

民生银行温彬表示,经济恢复势头强于预期,这为人民币汇率平稳运行提供了良好的基本面基础。此外,境外投资者债券持有量持续回升,近两月北向资金也已转为净流入,人民币资产的吸引力持续提升。

十四、官方外汇储备:3月底预测均值为32250.27亿美元

本次调研中,经济学家们对3月末官方外汇储备预测均值为32250.27亿美元,略低于2月底32258.17亿美元的公布数据。

民生银行温彬认为,综合考虑汇率折算和资产价格变化影响,3月外汇储备规模或将延续2月上行态势,预计3月末外储较2月末增加200亿美元至32458亿美元。

十五、政策

环亚数字经济研究院李文龙认为,当前情况下,宏观政策应更加聚焦产业提升,尽快实现从全球制造大国到全球制造强国的升级。围绕着这个目标,最为迫切的应是持续出台措施激发产业投资、技术创新与提升产品质量三个方面,财政与货币政策应更加围绕产业发展来提升赋能效果。

广开首席产业研究院连平表示,2024年,我国将进一步强化宏观政策逆周期和跨周期调节,积极的财政政策将“适度加力、提质增效”,保持必要的支出强度。稳健的货币政策将“灵活适度、精准有效”,以更好地配合财政政策发力。总体判断,今年我国货币政策的实际取向很可能是稳健偏松,努力为经济回升进一步巩固营造良好的货币金融环境。

十六、宏观经济热点问题

3月19日,日本央行决定结束负利率政策,时隔17年首次加息,首席经济学家们均认为,日本货币政策转向对我国影响较为有限,他们表示日本工资上涨趋势是推动此次日本货币政策转向的重要原因之一,其经济是否持续向好还有待进一步观察。

德勤中国许思涛表示,在通胀预期形成的基础上,工资与物价螺旋上涨将带来需求拉动型的通胀压力,促使日本货币政策转向。日本过去的经验表明,果断大胆的宏观支持政策有利于提振市场信心,并且要与结构性改革相结合。此外,2023年,东京证券交易所要求上市公司提升治理结构、加大分红,以提振部分长期被低估的企业估值。由于日本企业增加派息和股票回购,使日本市场提供的总回报较其他发达市场更具吸引力。这一改革也对其他经济体有启示意义。

环亚数字研究院李文龙认为,相对日本超过2%的通胀水平,名义利率上调并不能改变日本实际仍为负利率的现实情况。同时,鉴于日本经济长期处于人口萎缩与消费增长缓慢状态,日本央行进一步加息的步伐预计是缓慢与谨慎的。有鉴于此,他并不认为日本的谨慎加息会给中国带来明显冲击,重点需要关注的还是美联储在年中是否会开启降息步伐。

广开首席产业研究院连平表示,日本央行选择结束极度宽松货币政策,转向常态化宽松货币政策,主要有两方面考虑:一是日本已基本摆脱了通缩陷阱,短期内也不会再次面临衰退。2021年8月以来,日本通胀率已持续转正;2023年四季度日本GDP环比增长0.1%,同比增长0.4%,较初值的-0.4%大幅上修,也使得日本暂时摆脱了技术性衰退。二是日本央行继续实施超宽松货币政策,效果将越来越弱化,容易陷入“流动性陷阱”,无论央行增发多少货币,都会被储存起来,无法刺激投资或消费,导致货币政策失效。

招商银行丁安华认为,2024年“春斗”涨薪幅度创1992年以来新高,叠加通胀连续2年位于2%上方,日本央行相信薪资和价格之间的正向循环已经具备可持续性,超宽松政策也就完成了历史使命。正向的“工资-价格”螺旋和持续走高的股市并不意味着经济活力的重现。薪资水平重回增长意味着劳动力过剩在老龄化进程和“内卷”文化退坡的双重影响下得到了有效缓解,股市的持续走高则来自核心企业海外收入的增长和日元贬值。与此同时,日本股票的主要持有方并非日本国民,故股市持续上涨很难通过财富效应大幅提振居民消费。因此,日本经济只能说是走出了低谷,不能说是重获活力,其在新一轮科技竞争中亦未获得领先,不是我国应当“参考”的对象。

财通证券陈兴认为,工资升温是货币政策转向的主要原因,日本最大工会Rengo宣布获得了5.3%的平均工资涨幅,高于去年的3.8%,且为1991年以来的最大涨幅,工资增长强劲意味着日本有望在需求拉动下实现良性循环。此外,截至2024年1月,日本CPI同比增速已经维持22个月在2%以上,共同支持日央行退出负利率。一方面,日本的产业政策经验,如官民协同、产业合理化和产业振兴扶植政策,对于中国产业结构调整和经济转型具有借鉴意义。另一方面,日本在推动薪资增长和改善收入分配的成功,对中国实现高质量发展和促进消费升级也有重要的参考作用。

兴业证券王涵认为,实际上,日本经济基本面暂不具备激进加息基础,货币政策框架仍是宽松底色,日元升值压力和外溢风险整体有限。现在说日本经济重获活力,言之尚早。

毕马威蔡伟表示,可以看到,日本正在摆脱低通胀的状态,给货币政策更多的调整空间。日本央行结束负利率政策,有利于抑制当前快速上升的日本通胀率,提振居民的购买力水平。另一方面,随着经济逐步复苏,企业整体盈利状况有所好转,央行决定逐步退出超宽松货币政策,能够更好地支持企业转型和经济的可持续增长。过去几年,在全球货币政策收紧的同时,我国货币政策坚持稳字当头,以我为主,政策利率稳中有降,支持实体经济增长。他认为未来我国货币政策应依然定调为灵活适度、精准有效。

(作者系第一财经研究院研究员)

本期“第一财经首席经济学家月度调研”17位经济学家名单(按拼音顺序排列):

蔡伟:毕马威中国咨询首席战略官

陈兴:财通证券宏观首席分析师

丁安华:招商银行首席经济学家

丁爽:渣打银行大中华区首席经济学家

李文龙:环亚数字经济研究院首席经济学家

连平:广开首席产业研究院院长

鲁政委:兴业银行首席经济学家

陆挺:野村证券中国首席经济学家

王涵:兴业证券首席经济学家

温彬:民生银行首席经济学家兼研究院院长

伍戈:长江证券首席经济学家

谢亚轩:招商证券研究发展中心副总监

许思涛:德勤中国首席经济学家

章俊:中国银河证券首席经济学家

郑后成:英大证券公司首席宏观经济学家

周雪:瑞穗证券亚洲经济学家

朱海斌:摩根大通中国首席经济学家

老龄社会带病生存成常态,健康养老领域蕴藏最大消费需求

未来最大的需求、最大的供给和最大的创新都会在健康养老领域。人口老龄化已经成为我国的长期国情,3亿老年人在医疗健康和养老领域内不断产生的消费和服务需求,将为我国未来经济增长提供动力。0000融券端与出借端迎来新调整;“一带一路”国际合作高峰论坛将举行丨明日主题前瞻

融券端与出借端迎来新调整;“一带一路”国际合作高峰论坛将举行;中国钢铁产量稳步增长。①融券端与出借端迎来新调整,向市场传达活跃资本市场的积极信号0000国家邮政局:多措并举提升快递行业服务质量

国家邮政局表示,旺盛的需求带动了服务质量提升。我国超大规模市场优势为快递业发展提供了广阔的空间。2023年快递业务量完成1320亿件,同比增长19.5%,为服务质量提升打下良好的基础。0000连续两涨停后,碳酸锂期货重返跌势,再度失守10万元关口

光大期货指出,从背后驱动因素来看,行情由涨转跌,主要在于交割逻辑有所变动。12月11日,碳酸锂期货主力合约开盘涨超11%,一度逼近涨停,但此后快速回落,收跌4.82%,收盘价报9.68万元/吨。A股方面,锂矿股今日走低,其中吉翔股份跌超7%,永兴材料跌超4%,西藏矿业、天齐锂业跌近4%,融捷股份、盛新锂能、中矿资源、赣锋锂业等跟跌。0000地方债“救火队长”二审改判:罪名没变,刑期剧减九年半|追踪

二审认定兴仁市政府平台公司支付高额的融资服务费,导致国家利益遭受特别重大损失是樊强的行贿行为造成的证据不充分,量刑畸重曾引发舆论高度关注的贵州兴仁地方债“救火队长”樊强案今日进行了二审宣判。0000