斯达半导业绩创新高:新能源业务“助攻”增收,北向资金毅然砍仓|年报看台

半导体周期下行期内,消费电子需求低迷,新能源领域业务成为2023年国产半导体厂商的业绩胜负手。

4月7日晚,斯达半导(603290.SH)发布2023年年报显示,受益于新能源风光储业务快速增长,公司的功率半导体销量持续增长,推动营收利润双双创下历史最高。在已公布的同行可比公司的年报中,斯达半导的业绩表现透露出新能源汽车、风光储需求对功率器件厂商业绩规模的拉动效果。

截至2023年12月31日,斯达半导的未分配利润为21.58亿元,公司拟现金分红2.73亿元,分红比例为30%。

即便如此,斯达半导的各项主营产品毛利率仍出现不同程度出现下滑,透露出本土半导体功率厂商围绕中低端产品竞争的现状。基金在去年四季度大幅买入了斯达半导,持股数量升至2022年末以来最高,而北向资金全年大幅卖出1100余万股,体现出主力资金对功率半导体后市分歧犹在。

新能源行业景气度推动业绩创新高

斯达半导主要从事以双极型晶体管) 和SiC(碳化硅)为主的功率芯片和模块的设计研发、生产和销售,产品主要应用于新能源汽车、新能源发电、工业控制等细分市场领域,公司的芯片与模块设计包含IGBT芯片、快恢复二极管等功率芯片的设计和功率模块的设计。

财报显示,2023年斯达半导实现营业收入36.63亿元,同比增长35.39%,实现归母净利润9.1亿元,同比增长11.36%,扣非后归母净利润8.86亿元,同比增长16.25%,三项指标均为上市以来最高。

其中,2023第四季度,斯达半导实现营收10.44亿元,同比增长25.62%,实现归母净利润2.52亿元,同比增长10.92%。

报告期内斯达半导的经营活动现金流同比下降42.74%,为3.83亿元,公司解释称主要因商品、接受劳务支付的现金增加所致。

利润分配方面,斯达半导给出了上市后最大规模现金分红,并计划转股。公司拟每10股现金分红15.9784元(含税),预计分红总额为2.73亿元,占当年合并报表归母净利润比例30%,同时拟每10股转增4股,转股后总股本扩容为约2.39亿股。

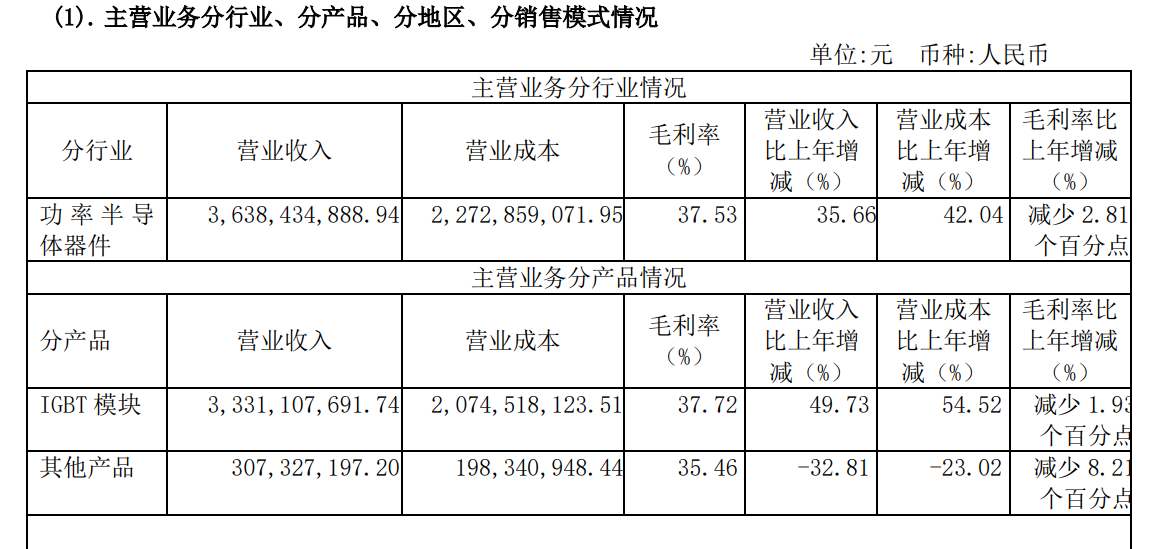

作为一种功率半导体器件,IGBT是进行电能处理的核心器件,被广泛用于工业控制、电力、电机、轨交、智能电网、新能源、家用电器、汽车电子等领域。报告期内,斯达半导体的IGBT模块的销售收入占总营收比重91.55%,受益于全球新能源风光电储需求持续增长,相关IGBT产品持续放量推动斯达半导体业绩创新高,新能源行业增长也被认为是公司未来业绩的主要推动力。

2023年,斯达半导的新能源行业营业收入为21.56亿元,同比增长48.09%,上年同期为154.81%,主要系前年业绩低基数。公司的新能源行业功率半导体产品主要应用于新能源汽车充电桩、主电机控制器、电子助力转向等场景,其中2023年汽车主驱IGBT模块合计配套超过200万套主电机控制器。新能源汽车800V以上的高压快充已成为主流发展趋势,报告期内,斯达半导应用于新能源汽车主控制器的车规级SiC MOSFET模块大批量装车应用。

此外,斯达半导的工业控制和电源行业的营业收入为12.79亿元,同比增长15.64%。变频白色家电及其他行业营收达2.03亿元,同比增长69.48%。

北向坚决斩仓

A股功率半导体板块包括扬杰科技(300373.SZ)、捷捷微电(300623.SZ)、士兰微(600460.SH)、斯达半导(603290.SH)、新洁能(605111.SH)、时代电气(688187.SH)、东微半导(688261.SH)、华润微(688396.SH)等近10家公司,截至目前,还不到半数公司发布了2023年年报,板块整体业绩表现分化显著。

新洁能、东微半导均是营收利润双双下降,捷捷微电增收不增利。

就功率半导体景气度与业绩表现,多位半导体业内人士对第一财经记者表示,一方面各家本土半导体功率厂商产品面向的下游行业有所不同,即便是同一行业,单家客户出货量也会对业绩造成不小的影响;另一方面,半导体周期目前仍处于底部,功率半导体呈现明显结构性需求,在中低端内卷的本土厂商,其毛利率水平与出货规模更容易受周期下行影响。

尽管斯达半导2023年实现总营收与利润增长,各类产品的毛利率却呈现不同程度下滑,公司未作相应的解释,而可能的原因是营业成本增速达41.73%,超过营业收入增速35.39%。

2023年公司的IGBT模块实现营业收入33.31亿元,毛利率为37.72%,同比下滑1.93个百分点;其他产品实现收入3.07亿元,毛利率为35.46%,下降8.21个百分点。

新洁能的年报显示,公司主营产品的毛利率同比下降6.26个百分点,其中芯片毛利率同比降幅达13.37个百分点;捷捷微电的三项主营产品的毛利率亦呈现不同程度下滑。

"本土功率半导体产业链发展起步晚,格局相对分散且势均力敌,即便是龙头厂商也集中在类似的赛道和产品竞争,围绕中低端功率器件的市场份额展开争夺。尽管近两年新能源成为功率半导体的主要需求动力,但消费电子等传统市场的需求低迷,只有极少数本土功率半导体厂商能够穿越周期。"某半导体上市企业相关人士对记者说:"像英飞凌、安森美、这样的海外巨头厂商不断拿下高端功率器件市场的份额,产品面向高压大功率以及SiC的细分赛道,部分中低端产品的市场份额释放给国内功率厂商替代入场,可以看作为本土产业链‘被动’获得的成长机遇。而主动发展的策略是聚焦产品出海和高端市场份额。"

汽车、工业和消费电子是功率半导体的前三大终端市场,2024年以来,消费电子需求温和复苏的背景下,功率半导体的市场逻辑演绎仍然没有朝着周期反转运行。数据显示,年内功率半导体板块的平均跌幅为12.31%,大幅跑输主要股指。

斯达半导年内股价累计下跌18.9%,截至4月8日收盘,公司股价报146.8元,涨5.42%,总市值251亿元。

年报发布后,多家券商给于斯达半导体买入评级,但对上涨空间的分歧较大。瑞银证券看多斯达半导目标价253元,较现价涨幅高达73.3%;国投证券给出的目标价为161元。

截至2023年末,基金持有斯达半导的股份数量已经升至当年最高水平,达1519.02万股,占流通股比例8.89%,是2022年四季度以来的最高水平,2023年一季度末这两项数据分别只有439.98万股、2.58%。

不过北向资金撤退得相当坚决,其已连续四个季度减持斯达半导,全年净卖出逾1100万股。

一财社论:清欠款、慎罚款、多贷款,综合施策为小微企业纾困

清欠款、慎罚款、多贷款“三款”齐下符合小微企业的迫切要求,也更容易取得实际成效。在国新办14日举行的加大助企帮扶力度主题新闻发布会上,市场监管总局局长罗文表示,要着力解决小微经营主体在生产经营中面临的实际困难。0000确定了!吉利和雷诺的动力总成公司预计年内成立

这是中国自主品牌的一次技术输出。7月11日,继2022年11月宣布达成框架协议后,吉利控股集团和吉利汽车控股有限公司(0175.HK,以下统称“吉利”)与雷诺集团签署了一项股比为50:50的约束性合资协议,双方将成立一家新公司,在全球范围内研发、制造和供应混合动力总成和燃油动力总成。0000低营收、无利润、无产品,智翔金泰上市即破发

智翔金泰的破发,似乎有迹可循。6月20日,2023年首家按第五套标准于科创板上市的创新生物药企智翔金泰(688443.SH)正式开始交易,不仅开盘即破发,第二个交易日也未能收复失地。截至6月21日收盘,智翔金泰最新股价34.35元/股,低于发行价近10%。打新中签的投资者,若未及时出货,每签已亏损1765元。锤子财富2023-06-21 23:43:220000用QQ召唤绘画机器人?AI绘画工具Midjourney牵手腾讯

Midjourney官方表示,Midjourney中文版搭载在QQ频道上。据知情人士对记者透露,本次MJ中文内测属于MJ自主入驻及招募。5月15日晚间,MidjourneyAI在微信发布《Midjourney官方中文版·内测申请》的通知,邀请中国创作者加入Midjourney官方中文版内测。锤子财富2023-05-15 22:16:480000国常会研究落实建设全国统一大市场部署;中办、国办推进基本养老服务体系建设丨明日主题前瞻

国常会研究落实建设全国统一大市场部署,物流供应链受益政策红利;两部电力领域管理办法迎来修订,虚拟电厂迎来发展机遇期。①国常会研究落实建设全国统一大市场部署,物流供应链受益政策红利0000