大额存单“量价”齐降,银行负债端压力仍存

近期,银行为缓解负债端压力,对存款产品进行持续调整,一边下架长期限大额存单,一边调降存款利率。但第一财经记者注意到,部分区域性银行仍在发行大额存单。在业内人士看来,未来存款利率仍有下行空间,银行资产负债整体情况承压,高成本存款压降仍将持续。

多家银行下架长期大额存单

日前,招商银行下架3年期、5年期大额存单产品引起市场关注。“该产品并非停发,只是当前中长期大额存单产品额度较为有限,未来将根据资产端和负债端的情况动态调整未来的发行计划。”该行上海地区一名网点理财经理告诉记者。当前,招商银行大额存单1年期、2年期的产品仍有额度在出售,存款利率分别在2%、2.15%,起存金额为20万元。

“再不买就没有额度了。”宁波银行杭州地区一位理财经理也告诉记者,在售的3年期大额存单产品利率为2.7%,20万元起存,不过额度即将售罄,再启动发行将根据资产负债整体情况来定。

此前也有多家银行下架旗下大额存单产品。记者查阅多家银行app发现,多家银行已下架5年期大额存单产品,3年期的产品也逐渐停发。仅工商银行仍有5年期大额存单产品在售,产品利率为2.40%;兴业银行、江苏银行、中信银行、招商银行、北京银行已无新发的3年期大额存单额度;浦发银行仅有1款50万元起存的1年期大额存单产品在售,利率为2.00%。

某股份制银行工作人员对记者说,进入二季度,银行继续调整中长期大额存单产品的额度,不少品种可能仅在月初会有额度。目前银行存款额度高居不下,存款成本高企,在利率走低的情况下,银行资产端和负债端继续承压。

除减少新发额度,不少银行也在下调大额存单产品的利率,以应对利率下行的挑战。记者了解到,中国银行、农业银行、工商银行、建设银行20万元起存的3年期大额存单利率均为2.35%;平安银行3年期大额存单利率为2.5%,1万元起存的存款定期利率为2.6%,出现“倒挂”。

“3年前大额存单利率还接近5.00%,最近3年期满的客户,再去购买大额存单产品就没有任何优势了。”某国有行温州分行下属支行工作人员对记者说。

部分区域性银行逆势发行

不过,据记者了解,银行大额存单产品“卖空”并非整体现象,山西、贵州、山东、安徽等多地不少区域性银行正积极发行大额存单,出现逆势揽储的趋势。例如,无锡锡商银行发售大额存单,1年期、3年期、5年期利率分别为2.2%、3.0%和2.9%;山东汶上农商银行发行的3年期大额存单产品利率达3%,20万起存。

某区域银行人士告诉记者,今年内区域性银行揽储压力仍很大,且业务类型较为单一,尤其在大行下沉地区后,区域性银行受到的竞争压力更大,负债成本走高,资产收益率却不见好,利润空间进一步被压缩。

在下一轮存款利率下调之前,区域性银行选择发行大额存单。业内人士告诉记者,对于农村金融机构而言,存款来源比较有限,大额存单作为银行可自行调整利率水平的产品,能帮助银行锁定存款流动性。

据融360数据,3年新发的大额存单中,农村金融机构利率普遍上调,大型银行利率均下调。目前来看,农商行2年期、5年期平均利率最高,分别为2.459%、3.638%。城商行1年期、3年期大额存单平均利率分别为2.118%、2.946%。

不过,在上述业内人士看来,区域性中小银行发行大额存单仅是一时之举,未来将跟随中小银行利率调降进行大额存单产品的调整。据记者不完全统计,近期有十余家中小银行密集补降存款利率,下调区间在25bp~80bp之间。

压降负债端成本

大额存单作为具备高利率优势的存款产品中的一种,在银行利润走低的当下,对大部分银行而言,维持高利率将成为负债端的“包袱”。

接受记者采访的业内人士认为,银行暂停新发三年及五年期大额存款额度、下调产品利率的主要原因是,在净息差有望进一步缩窄的压力下,压降资金成本以维持经营,调整大额存单等高息产品作为压降负债端成本,属于其中一步。

中信证券首席经济学家明明分析称,随着存款定期化趋势愈加明显,且长期限存款和部分特殊存款产品定价偏高,银行的负债成本仍保持相对刚性,同时贷款利率却显著下行,息差持续压缩,加大了经营压力。

“目前银行体系定期存款负债占比仍明显高于常年水平。”光大银行金融市场部宏观研究员周茂华指出,只要目前银行负债成本及净息差压力不减,银行仍需通过持续优化资产负债结构缓解负债成本上升、净息差收窄压力等问题,部分高息存款产品发行将控制在较低水平。

星图金融研究院副院长薛洪言指出,从行业层面看,2023年末,商业银行平均净息差为1.69%,较上年末减少0.22个百分点。基于多个原因,2024年银行业净息差仍有收窄压力,一是存量贷款重定价效应,2023年降息以及存量房贷利率调降的部分效果会在2024年体现出来;二是实际利率处于高位,2024年仍有继续降息的必要,在存款定期化背景下,降息会继续压降净息差;三是地方政府平台债务置换,以及低息的基建类贷款、普惠小微贷款占比提升等,也会对息差产生压力。

浙商证券首席银行业分析师梁凤洁认为,预计4月有望存款降息。主要考虑存款定价参考10年期国债及1年期LPR,其中2024年第一季度10年期国债收益率较2023年第四季度下降25BP。

在近期的年报披露季中,不少银行也提出将加强对存款成本的控制。中国银行副行长张毅在业绩会上说:“今年该行对高成本存款业务的压降力度会非常大。他称,对协议存款、结构性存款、三年期以上的大额存单等产品制定了合理的增长目标,会适当控制此方面业务的占比。”招商银行行长王良也表示,今年按照董事会过紧日子、严日子的要求,降低各项成本费用开支,通过降本增效,促进收入增长。

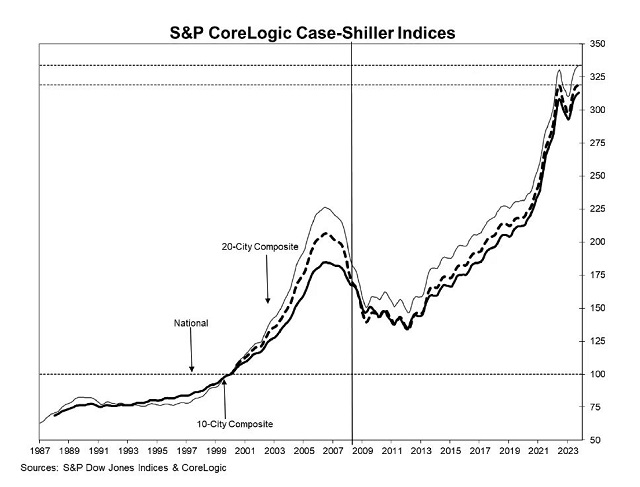

房价再创新高,“抢房大战可能在美国各地重新爆发”

美国消费者对2024年的楼市有乐观预期。1月9日,最新数据显示,房利美购房信心指数在2023年12月上升2.9点,至67.2。其原因在于预计未来12个月美国抵押贷款利率下降的美国消费者比例显著增加。这一乐观态度和对购房市场的积极预期是否能在2024年顺利落地?美国金鹰房产投资公司执行合伙人陈跃武对第一财经记者表示,近期发布的标普凯斯-席勒指数也显示,美国房价再创历史新高。锤子财富2024-01-09 22:12:200000“体检龙头”美年健康获公募基金强势增持 位列医药股公募增持前十大

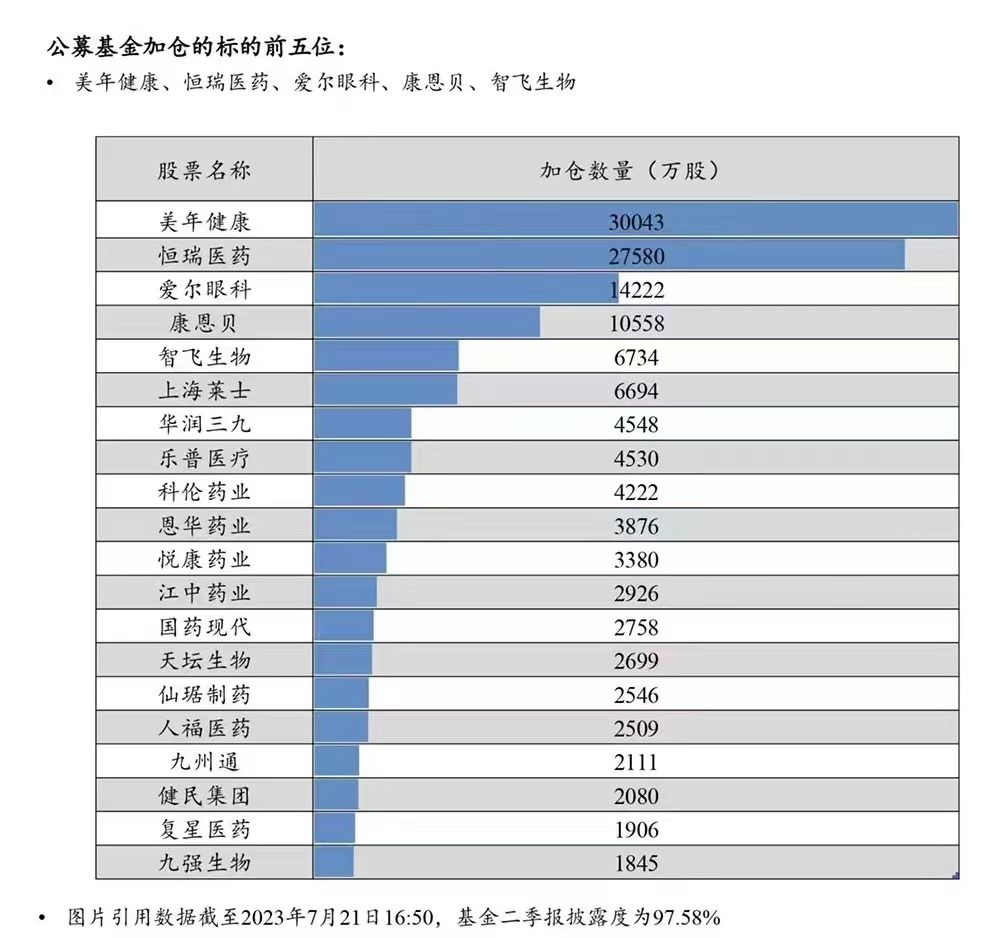

上半年是体检行业的传统淡季,然而,“体检第一股”美年健康(002044.SZ)却交出一份靓丽答卷,根据美年健康发布的2023年半年度业绩预告显示,预计上半年归母净利润同比增长6.67亿元-7.27亿元,同比大幅增长100%-104.5%,实现扭亏为盈,内生增长强劲。锤子财富2023-07-23 21:50:340000鸿蒙智行发布首款纯电轿车;京东方拟630亿元布局8.6代OLED线丨明日主题前瞻

京东方A公告,拟与成都高新区指定的投资平台投资建设国内首条8.6代AMOLED生产线。项目建设周期约34个月,总投资630亿元,将有效满足日益增长的IT类OLED显示屏的市场需求,推动OLED显示产业快速迈进中尺寸发展阶段。①京东方A拟投建第8.6代AMOLED生产线项目,机构看好行业需求高增0000仙坛股份高开逾7%,上半年净利同比预增超10倍

仙坛股份开盘涨7.33%,报8.79元。截至发稿,涨幅收窄至6.84%。7月11日,仙坛股份开盘涨7.33%,报8.79元。截至发稿,涨幅收窄至6.84%,报8.69元。仙坛股份昨日晚间公告,预计上半年净利润2.02亿元-2.06亿元,同比增长1099.7%-1123.46%。锤子财富2023-07-11 13:01:240000央行:引导信贷合理增长,一视同仁满足不同所有制房地产企业合理融资需求

因城施策精准实施好差别化住房信贷政策,更好支持刚性和改善性住房需求,一视同仁满足不同所有制房地产企业合理融资需求。12月15日,中国人民银行党委召开扩大会议,传达学习中央经济工作会议精神,研究部署贯彻落实工作。中国人民银行党委书记、行长潘功胜主持会议,各党委成员出席会议。0000