程实:从超额收益的视角探索市值管理脉络︱实话世经

早在2005年,市值管理就已经被纳入了上市公司国有控股股东业绩考核指标中。到了2022年,国务院国资委更是强调了上市公司应同时关注价值创造和价值实现,促进其内在价值和市场价值的同步增长,形成促进高质量发展的良性循环,以维护股东的权益。2024年初,国资委进一步表明了市值管理在央企负责人业绩考核中的重要性,并提出将进一步研究如何将市值管理纳入考核体系。这一系列措施体现了中国在国有企业管理现代化和市场化改革方面的持续推进。

在探索市值管理的实践中,我们认识到,市值管理不仅仅是为了满足政策要求,更是企业与资本市场增进联系、强化自身治理的内在需要。市值管理要求企业采纳市场化的思维方式,通过系统性的安排和技术性的手段,来实现其市场价值的最大化。

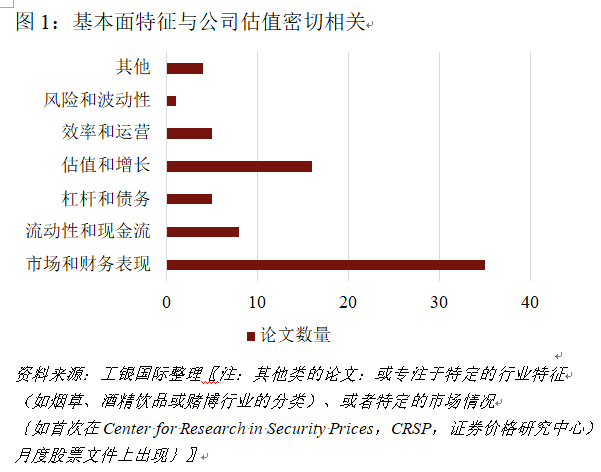

从理论出发,估值理论的发展经历了从会计收益到折现未来现金流的演变。在此基础上,我们将可能对公司价值产生影响的因素分为三类:增长因素、治理因素及风险因素。进一步地,结合股东投资回报率,实证结果揭示了能够为投资者带来超额收益的三大类因子:基本面特征、公司治理特征及特定事件。具体而言,基本面特征包括财务指标,如高盈利能力的公司往往能实现更高的超额回报;公司治理特征则关注通过良好的管理增强公司运营的可持续性;特定事件包括财报公告、并购及管理层变动等,这些对股价有显著影响的事件。

结合这些因素,我们认为,市值管理的核心要素包括三个方向:风险管控的事件管理、软实力塑造的品牌提升以及现金流生成的价值创造。特别是对国有企业,市值管理不仅体现财务健康,也平衡社会责任和国家战略目标,促进经济稳定与增长,并增强市场竞争力。

基于估值理论,影响公司价值的三类因素

在探讨市值管理的过程中,我们可以从估值理论的发展路径入手。估值理论最初是建立在财务会计和资本市场的基本原则之上的。在估值理论的早期阶段,会计收益指标是评估企业价值的主要工具。然而,随着经济、金融理论的发展,折现未来现金流量法(DCF)成为了评估企业价值的主流方法。这种方法通过预测并折现企业未来的现金流量来确定其当前价值,强调增长因素,即企业价值主要受其未来现金生成能力的影响,从而更精准地揭示企业的内在价值。

随着时间推移,估值理论的实践应用变得更为深入和多维,尤其是公司治理的重要性日益凸显。优秀的公司治理机制关注企业决策流程、管理层行为和股东权益的监督与控制,不仅提升了企业运营的透明度,还增强了投资者及其他利益相关者的信心,这些共同构成了企业市场价值的治理因素。

进一步地,现代估值理论的发展不再局限于公司层面,而是涵盖了更广泛的维度,包括投资者心理和市场行为等因素。例如,市场的非理性行为可能导致企业价值的剧烈波动,表明事件风险因素对企业估值具有显著影响。因此,综合考量增长因素、治理因素和风险因素对于准确评估和管理企业价值至关重要,使得市值管理更为全面和具有前瞻性。

基于超额收益,影响公司投资回报率的三类因子

市值管理的成功关键在于为投资者提供稳定而可观的投资回报。这一目标的实现基础在于理解影响公司市值的各种因素,依据估值理论对增长因素、治理因素以及风险因素进行综合评估。进一步地,结合实证资产定价领域学术论文的主要发现,我们整理了能够为投资者带来超额收益的三大类因子:基本面特征、公司治理特征以及特定事件。

首先,基本面特征对公司股票回报有显著影响。通过分析1973~2016年间的74篇学术文章(例如比较有影响力的Fama-French五因子模型,发现了高盈利能力公司相对于低盈利能力公司会产生超额回报,即RMW因子),我们整理出了10种基于基本面的特征可以带来较为稳定的超额收益,这10种特征包括资产增长、行业调整后销售额增长、存货增长、账面资产增长、资本支出增长、长期净运营资产增长、PP&E(不动产、厂房及设备)加存货增长、连续几个季度盈利高于去年同期、销售额增长减去存货增长、标准化意外季度盈利。

其次,公司治理特征也是影响投资回报的重要因素。直观地看,公司治理特征对投资回报有重大影响。高公司治理评级通常与较高的账面价值比和盈利价值比相关,这表明市场对这些公司给予了更高的估值。不仅如此,较于评级下降,评级上调导致预测的盈利价格比相对下降,这表明估值增加。主要原因在于,良好的公司治理能够降低系统性风险和资本成本,从而提高公司估值。因此,有效的董事会监督、管理层问责制、透明的信息披露和合理的利益相关者参与,对于降低公司风险和吸引长期投资至关重要。

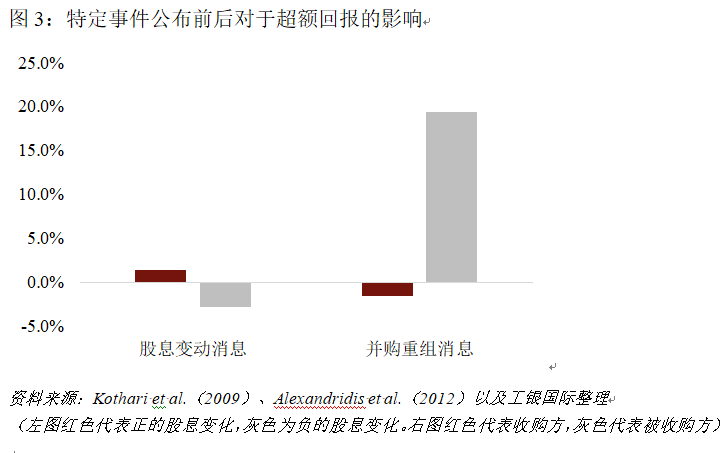

最后,特定事件,如财报公告、并购事件(M&A)宣布和管理层变动,也会显著影响公司股价。例如,财报的透明度和及时性对股价反应至关重要,良好的信息披露可以促进股价正面反应。并购活动通常会提升目标公司股价,能够为目标公司带来显著的正面财务影响,但对收购公司的影响则更加复杂。管理层的变动,特别是CEO更换,通常会引起市场对公司未来业绩的重新评估。如果市场认为新CEO能够带领公司实现更好的业绩,那么通常会观察到股价的正面反应。不仅如此,公司管理者有动机延迟公布坏消息,这种行为导致当坏消息最终被披露时,负面股价反应更大,同时会增加信息不对称,可能导致投资者信任丧失以及公司股价和声誉的负面影响。

市值管理的三个核心要素

市值管理是企业战略中的关键环节,尤其对于国有企业而言,由于其独特的所有制结构和重要的社会职能,市值管理不仅是企业财务健康的体现,也是国家经济稳定与增长的重要支柱。结合估值理论的三个因素以及超额收益的三个来源,我们将市值管理的核心要素归纳为事件管理导向、公司治理导向以及价值创造导向三个主要方向。通过这三个核心要素的深入理解和实施,国有企业可以有效地管理其市值,实现长期的财务稳定和增长。

首先,事件管理导向强调识别和降低可能对企业市值产生重大影响的特定事件,如政策变动、国有资产重组和重大基础设施项目。国有企业应通过及时沟通和透明信息披露来稳定市场预期,降低不确定性和潜在的负面影响。此外,加强与政府的沟通和协调对于确保业务与国家政策和发展目标的一致性至关重要。在这些公司特定事件发生期间,应增强与投资者、市场沟通,从而降低股价波动。尽管有些新闻可以给投资者带来正收益,但是短期过快的股价变动及其对股价的影响可能引发市场波动,进而有损公司的市值。

其次,公司治理导向旨在解决代理问题,即管理层和股东之间的利益冲突。根据美国经济学家詹森和梅克林的代理理论,公司治理的核心在于解决代理问题,即管理层(代理人)和股东(委托人)之间的利益冲突。国有企业的公司治理特点包括政府干预和管理层的任命及监督机制。良好的公司治理结构可以提升企业透明度,增强投资者信心,并优化市场价值。通过引入独立董事、建立透明的决策机制和完善的内部控制系统,国企可以有效提升公司治理水平。

最后,价值创造导向关注于实现长期的可持续增长。根据美国犹他大学教授巴尼的资源基础理论,公司的竞争优势来源于其独特的资源和能力。国企可以利用其在资源获取、政府关系和市场影响力方面的优势,转化为可持续的竞争优势和股东价值。国企通过平衡商业目标和社会责任,加强创新能力,探索新的业务模式和增长点,可提升核心竞争力并为股东创造长期价值。例如,中国国家电网公司通过投资智能电网技术和可再生能源项目,提高了能源和运营效率,增强了全球竞争地位,实现了市值的持续增长。

(程实系工银国际首席经济学家,徐婕系工银国际宏观分析师)

7.8GWh!阳光电源与沙特签约全球最大储能项目,股价盘中涨8%

阳光电源与沙特签约的全球最大储能项目预计于2024年开始交付,2025年全容量并网运行。截至记者发稿,阳光电源股价上涨8.08%至69.18元/股。7月16日,第一财经记者从阳光电源(300274.SZ)获悉,公司与沙特ALGIHAZ成功签约全球最大储能项目,容量为7.8GWh。锤子财富2024-07-16 14:43:470000证监会:吸引更多的中长期资金,活跃资本市场,更好发挥资本市场枢纽功能

要围绕做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章,推动股票发行注册制走深走实,加强基础制度和机制建设,加大投资端改革力度,吸引更多的中长期资金,活跃资本市场,更好发挥资本市场枢纽功能。0000人民币兑美元中间价调贬243个基点,报7.0818

5月30日,人民币兑美元中间价调贬243个基点,报7.0818。中国外汇交易中心数据显示,5月30日,人民币兑美元中间价调贬243个基点,报7.0818。美元指数29日小幅上涨。衡量美元对六种主要货币的美元指数当天上涨0.06%,在纽约汇市尾市收于104.2663。央行今日公开市场开展370亿元7天期逆回购操作,中标利率2.0%。锤子财富2023-05-31 20:54:310000房企在美申请“破产保护”,对境内债权人有何影响?

恒大为何在美申请“破产保护”?到底是保护的谁的权益?对境内债权人有何影响?这又是否会让“保交楼”难以推进呢?国庆节前最后一个工作日,中国恒大(03333.HK)宣布了一条重磅消息——许家印因涉嫌违法犯罪,被依法采取强制措施,公司股票停牌。0003银行板块开盘走高 民生银行、中国银行涨超5%

截至发稿,民生银行、中国银行涨超5%,光大银行、兴业银行、农业银行涨超3%,工商银行、邮储银行等跟涨。5月5日,银行板块开盘走高,截至发稿,民生银行、中国银行涨超5%,光大银行、兴业银行、农业银行涨超3%,工商银行、邮储银行等跟涨。锤子财富2023-05-05 10:04:250000