涨势喜人!东鹏饮料年净利飙升41.6%,券商曾喊出240元目标价

锤子财富2024-04-15 11:21:010阅

截至发稿,该股涨近3%,报190.12元,市值760.5亿元。

4月15日,东鹏饮料高开高走,截至发稿,该股涨近3%,报190.12元,市值760.5亿元。

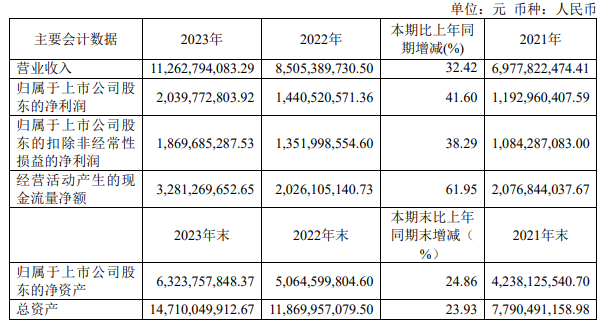

4月14日,东鹏饮料发布2023年度报告,2023年公司实现营业收入112.63亿元,同比增长32.42%;实现归母净利润20.40亿元,同比增长41.60%;经营性现金流净额32.81亿元,同比增长61.95%。拟向全体股东每10股派25元(含税)。

年报显示,报告期内,公司主营业务收入主要来自东鹏特饮,东鹏特饮收入占比为91.87%;其他饮料收入占比由上年3.76%提升至本年8.13%,其中东鹏补水啦及东鹏大咖合计收入占比为5.11%。

东鹏特饮毛利率较去年增加2.09个百分点,主要是因为原材料价格的下降,其中白砂糖采购价较去年同期增长,但由于聚酯切片、纸箱等其他原材料采购价格较去年同期下降较多,降低了产品成本,使得整体毛利率略有上升。

与此同时,券商纷纷表示看好公司盈利能力的持续提升。

招商证券表示,公司业绩连续多个季度超预期持续消化估值,现金流在报表高增下更显亮眼。展望后续,东鹏特饮基本盘稳固,新品聚焦热门赛道,头部玩家加大消费者培育,东鹏基于全国化布局建立的扎实渠道基础,有望持续受益,上调目标价至211元。

方正证券认为,公司能量饮料大单品全国化仍存在较大空间,多品类战略下,新产品消费场景及消费人群不断拓宽,补水啦有望率先接过增长接力棒。在公司全国化渠道不断拓展和精耕的助力下,能量饮料及多品类的第二发展曲线有望实现较快增长。公司全国分布式产能布局及领先于行业的数字化运营能力有助于公司降本增效,实现盈利能力的持续提升。

此外,今年年初,华创证券曾在发布公司的点评中给予了240元的目标价,并维持了“强推”评级。

0000

评论列表

共(0)条相关推荐

大国经济家底有多少?第五次全国经济普查即将进入实施阶段

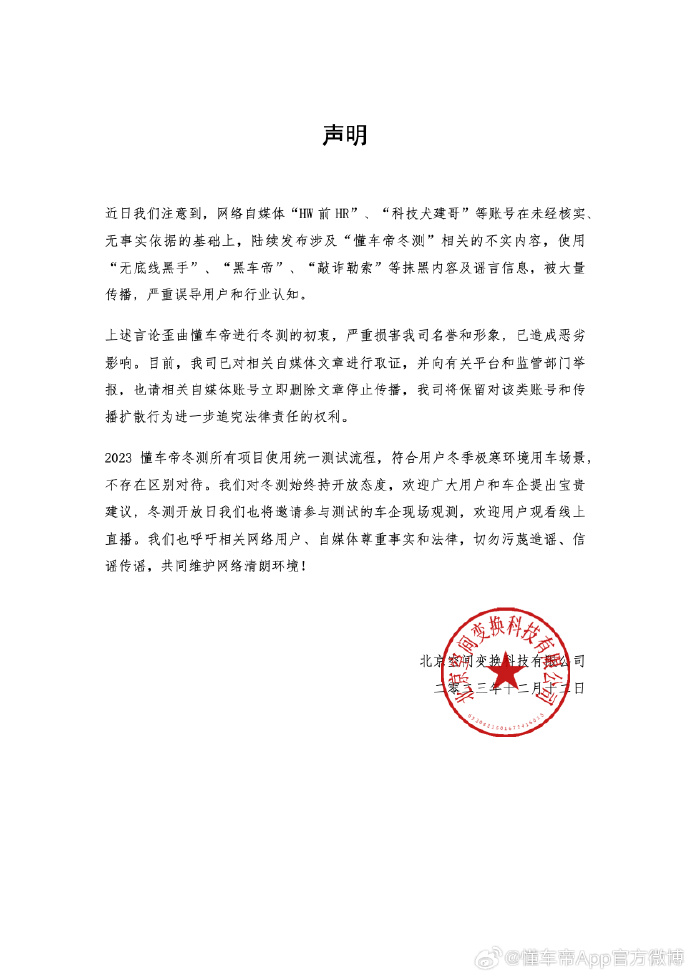

2024年1月1日,第五次全国经济普查将进入正式登记实施阶段。这一次的大国经济体检,会呈现一个怎样的“家底”?全国经济普查是掌握国之大数、服务国之大者、推动国之大策的重大举措,与人口普查、农业普查组成我国三大周期性普查项目。0000懂车帝发布声明:已对抹黑冬测自媒体文章取证,将追究法律责任

上述言论歪曲懂车帝进行冬测的初衷,严重损害公司名誉和形象,已造成恶劣影响。12月12日,懂车帝发表声明称,近日注意到网络自媒体“HW前HR”、“科技犬建哥”等账号在未经核实、无事实依据的基础上,陆续发布涉及“懂车帝冬测”相关的不实内容,使用“无底线黑手”、“黑车帝”、“敲诈勒索”等抹黑内容及谣言信息,被大量传播,严重误导用户和行业认知。锤子财富2023-12-12 19:39:120000放开出境团队游目的地再扩容!利好国际航班加快恢复

与国内航班量已经超过疫情前的水平相比,国际航班的恢复速度慢于预期,这与到不少国家的出境团队游还没开放有很大关系,一定程度上影响了旅客的出境需求。文化和旅游部办公厅刚刚发布关于恢复旅行社经营中国公民赴有关国家和地区(第三批)出境团队旅游业务的通知,中国到更多国家的出境团队游获准放开。对此,不少航空公司人士对记者预计,将有利于下半年国际航班的进一步加快恢复。锤子财富2023-08-10 12:48:270000商务部复审澳大利亚葡萄酒“双反”, 中国葡萄酒市场已今非昔比

澳大利亚葡萄酒就算不再被征收高关税,也要面临更大的市场挑战。澳大利亚葡萄酒在中国市场的处境或有新变化。锤子财富2023-12-01 18:09:410000政府工作报告重提“单位GDP能耗”,对钢铁行业影响有多大

作为支撑我国国民经济发展的基础性行业之一,钢铁行业碳排放总量占全国15%左右,是占比最高的制造业,是“双碳”目标下工业绿色发展的主战场。全面推动工业绿色低碳发展,是推进新型工业化、发展新质生产力的内在要求。0000