万亿催收江湖生变,银行为何亲自下场?

银行少见地把“绣球”抛向了催收领域。近日,三湘银行、光大银行等多家金融机构拟招聘催收领域人才。

与此前委托第三方机构处理不同,此次银行亲自下场拟招聘的催收人才在学历、经验上的门槛更高。同时,多数要求候选人具有数据分析、金融科技方面的专业素养。

有业内人士认为,部分银行开始重视自身催收团队的培养是市场逐渐规范化的表现之一。催收开始从主打人海战术的“体力活”变为“技术活”。这种转变也与近期市场的变化息息相关。一方面,近年来银行不良资产规模不断走高,信用卡不良规模猛增,银行迫切希望优化资产质量;另一方面,委外催收虽然可以节省成本,但由于第三方催收机构水平参差不齐,风险把控能力相对较弱,银行面对更多的声誉风险、合规风险。

银行招聘高学历催收人才

与传统认知里打电话催促还款的模式不同,近期多家银行开始招聘高级催收人才,对学历与专业技能有了更高的要求。

最先引发舆论关注的是三湘银行。该行在5月30日发布的一份招聘公告中表示,将面向全国引入“高级催收管理人才”和“高级电催人才”。均要求大学本科以上学历,具备法律、金融、财会、经管相关专业背景。其中,高级催收管理人才则要求,5年及以上催收管理工作经验,且需具备优良的账款催收技巧,能独立主导催收技巧培训及催收任务指标达成。

无独有偶,华夏银行近期发布的零售信贷部贷后催收管理岗,要求硕士研究生及以上学历,金融、管理、经济、数学、统计等相关专业,且具备3年以上工作经验,职责包括内催运营管理与委外运营管理。

记者在招聘网站上以“催收”为关键词、行业为“银行”进行查询发现,民生银行、光大银行、广发银行、微众银行等多家银行近期均发布了催收岗位的招聘信息。其中,有不少是针对管理岗位的招聘。例如,广发银行信用卡中心近期招聘催收管理主任,具有正式编制,要求应聘者具备中大型催收机构或银行催收团队工作经验。

除管理岗位外,还有部分银行密集招聘运营及执行环节的催收人才,岗位划分上更加细化。例如,微众银行发布的招聘信息显示,该行拟招聘业务运营支持岗(委外运营),负责委外催收作业、品质合规性、催收强度的检查监测。民生银行信用卡中心近期则发布招聘信息,拟招聘催清收辅助岗,负责信用卡逾期资产管控、整理催收工作档案等工作。平安银行汽车消费金融中心近期招聘催收品质管理岗,该岗位将负责统筹管理逾期催收过程中产生的各类投诉案件,建立催收投诉处置及安抚机制。

合规和不良增长压力

记者从多名业内人士处了解到,此前银行业的催收业务主要有两种方式,一种是自建团队进行催收,一种则是委外催收。

自建团队需要较为庞大的时间、人力成本。一名银行贷后管理岗人士告诉记者,如自身组建催收团队,在人员招聘、培训、场地、设备方面都需要持续投入。但现实是,回报率并不高。根据银登中心披露的数据,2023年不良贷款转让试点个人业务本金回收率仅在6.1%至12.7%之间。

与之相比,委外催收成本相对更低,成为目前银行主流的处置方式。

具体来看,银行通常会将一个月以上的逾期贷款外包给第三方催收机构,机构向银行收取一定的服务费率作为利润。根据某国有行2023年曾对外披露的信用卡不良资产委外催收项目信息,中标催收公司执行费率标准是:90天以内逾期贷款为5%,91天~180天为6.67%,181天~270天为8.67%,271天~360天为10.76%,361天~720天为16%,721天以上为18.33%。

在这一背景下,为何近期部分银行选择亲自下场,招聘催收团队人才?

接受采访的多名业内人士认为,这与近期监管趋严有关。中国互联网金融协会5月中旬发布《互联网金融贷后催收业务指引》(下称《指引》),对催收全流程作出了细致的规定。比如,同一金融机构和其合作的第三方催收机构对单一债务人拨通电话频次每日合计不应超过3次,每天晚上10点以后不能催收等。这对催收合规性提出了更高的要求。

一名业内人士分析,相较于自建团队,第三方委托处理一般成本更低,也是此前银行进行不良资产处理的主要手段。但在实践过程中,第三方委托公司参差不齐,假设存在暴力催收的情况,银行很有可能也要承担连带责任。加上近年来监管趋严、合规性风险持续发酵,银行选择自建团队是一种更为稳妥的方式,可以更加严格地监控和管理催收过程,确保催收行为符合法律法规和监管要求。

此前已有不少机构因未审慎管理催收被处罚。4月23日,兴业银行信用卡中心因对外包催收机构管理不严,被国家金融监督管理总局上海监管局罚款40万元;2023年12月14日,平安银行信用卡中心也因委外催收业务管理不到位被罚款200万元。

《指引》也提出,金融机构应切实履行贷后催收业务主体责任,不断加强本机构催收能力建设,审慎实施外包。

除来自监管的压力外,不良贷款规模持续增长或是银行亲自下场催收的重要原因之一。“近年银行不良贷款规模持续上行,对净息差端形成一定压力。”一名城商行内部人士告诉记者。

国家金融监督管理总局披露的数据显示,截至2023年末,银行业金融机构不良贷款余额为3.95万亿元,较年初增加1495亿元。此外,商业银行2024年一季度末不良贷款余额3.4万亿元,较上季末增加1414亿元。从上市银行角度看,记者据Choice数据梳理发现,截至2023年末,在42家上市银行中,有35家不良贷款规模出现增长,整体不良贷款规模上升至2.036万亿元,同比增长7.9%。

其中,银行信用卡资产质量承压最为突出。记者据Choice数据、银行年报统计,目前共有12家银行公布信用卡不良贷款余额数据。2023年末,这12家银行的信用卡不良贷款余额合计1079.42亿元,较2021年末增长146亿元,为连续三年增长,多家银行信用卡不良贷款余额在百亿元以上。

不良资产压力升高下,部分银行希望通过自建团队,采用金融科技手段赋能催收过程。

上述城商行内部人士告诉记者,此前无论是第三方催收还是银行内部催收机构多采用“人海战术”,即通过大量电话进行催收,效率其实差不多。只是由于招聘门槛原因,第三方的人工成本会普遍低于银行内部。但目前部分银行正在考量自建团队,通过人工智能技术进行个性化的催收。例如,在风控模型中,通过逾期金额、天数等指标对客户进行分类,根据不同的风险等级对不同的债务人使用不同的催收策略。

招联首席研究员董希淼也持类似观点,他认为贷款催收不能打“人海战术”。在数字金融时代,除了适当建立、完善催收团队之外,金融机构应更多运用金融科技,提升催收规范化水平和智能化能力。

“AI智能催收能帮助银行等金融机构提升贷后管理能力。”中泰证券分析师苏仪认为,AI催收可代替人工外呼与真人直接对话,很大程度上解决了人工坐席不足、非上班时间外呼人员缺乏和重复外呼的问题。相比人工催收,AI催收也能够始终使用礼貌用语,有效规避了与欠债人的冲突。

高温来袭!今年空调业有望“翻盘”

家电消费升级有点乏力,单一空调品类的市场增长依靠天气,整体家电市场的增长将依靠多品类联动。6月1日,广州最高温度达37°C;两天前,上海最高气温达36.1°C,江西省抚州市南丰县中午户外气温高达43°C……近日,华南、华东、华中等地的高温天气,让空调市场也跟着“升温”。2023年国内空调市场有望“翻盘”,扭转去年下滑的势头,重拾增长。国内空调市场跟着天气“升温”锤子财富2023-06-01 19:29:160001ADC热潮与CDMO繁荣:“卖水人”的备战

ADC创新药研发管线的持续爆发给ADCCDMO产业带来了繁荣,而ADCCDMO企业所提供的高质量服务,进一步保障了国内ADC药物创新的高速发展。近年来全球及国内ADC创新药研发热情高涨,给ADCCDMO这一扮演“卖水人”角色的产业也带来了高速发展的机遇。弗若斯特沙利文预计,到2030年,全球ADCCDMO市场规模有望达到110亿美元,较2022年增长超过600%。0000工信部:全面推动制造业数字化普及,系统推进智能化升级

下一步,工业和信息化部将以智能制造为主攻方向,统筹抓好传统产业改造升级和战略性新兴产业培育壮大。7月19日,国新办就2023年上半年工业和信息化发展情况举行发布会。会上,工业和信息化部新闻发言人、运行监测协调局局长陶青介绍,在社会各界的共同努力下,今年以来,制造企业改造升级需求不断释放,我国制造业智能化转型保持良好发展态势,涌现出不少创新亮点。0000雷丁汽车所持野马汽车1.2亿元股权被冻结|第一财经汽车日评

雷丁汽车新增一则股权冻结信息,股权被执行企业为四川野马汽车股份有限公司,冻结股权数额为1.2亿元。雷丁汽车所持野马汽车1.2亿元股权被冻结锤子财富2023-05-31 21:31:250000北证50指数大涨12%,创年内新高,北交所近30股涨超20%

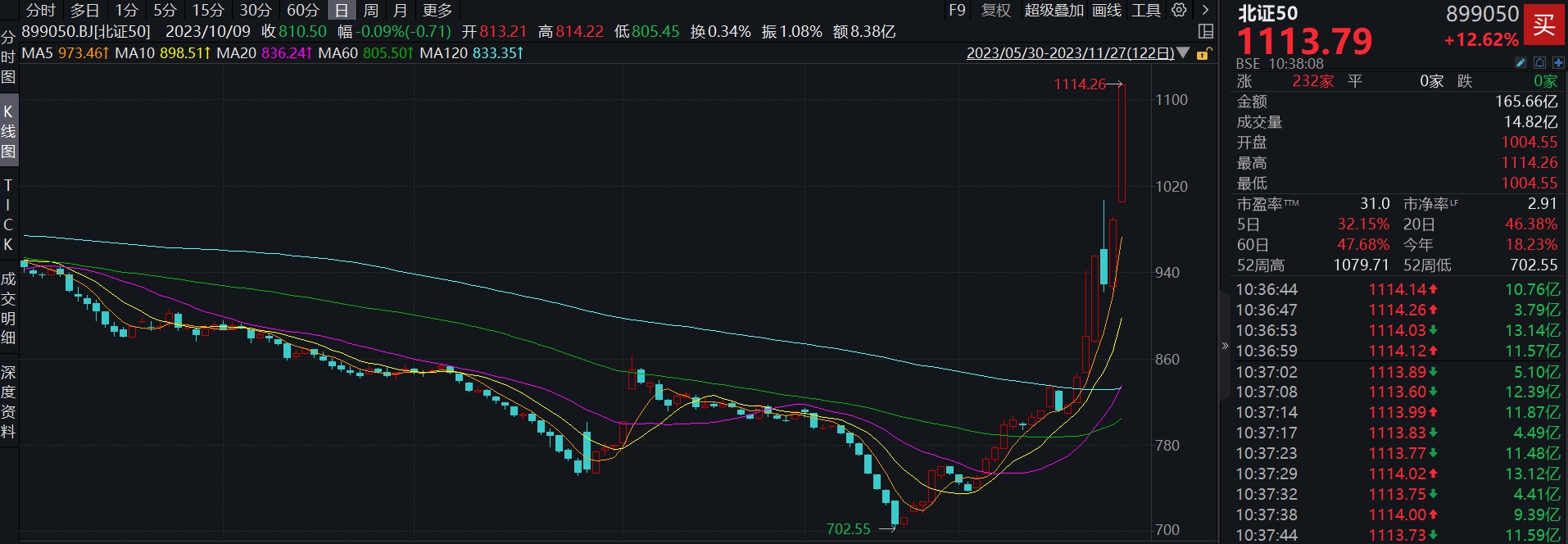

北证50指数涨逾12%,创年内新高,成交额超160亿元。北交所个股全线飘红,凯华材料7天6板,华密新材3连板,驰诚股份、汉鑫科技2连板,近30股涨超20%。11月27日,北交所个股持续活跃,截至发稿,北证50指数涨逾12%,创年内新高,成交额超160亿元。北交所个股全线飘红。凯华材料7天6板,华密新材3连板,驰诚股份、汉鑫科技2连板,天润科技、三祥科技等多股涨停,近30股涨超20%。锤子财富2023-11-27 11:18:250000