民营银行降息“自救”,“重零售”策略存隐忧

近段时间以来,多家民营银行下调存款产品挂牌利率,甚至出现存款利率“倒挂”现象,引发市场关注。这一举措背后,是民营银行在负债端面临较大压力下的“自救”之举。

从已披露的2024年经营情况来看,民营银行正面临净息差收窄与负债成本上升的双重压力,业绩表现也因此出现分化。具体来看,一方面,高息揽储模式难以为继,监管政策收紧与市场利率波动使得民营银行吸储能力和盈利能力下滑;另一方面,居民存款定期化趋势延续,进一步拉高了负债成本。在上述双重压力下,多家银行净利润出现下滑,部分银行甚至接近“腰斩”。

与此同时,“重零售、轻对公”的策略虽在短期内提升了部分银行的息差水平,但也引发了利率上升、消费者投诉增多以及资产配置过度集中等问题,给银行的长期发展带来隐忧,截至2024年末,民营银行整体资产质量也有所下滑。

(图片来源:第一财经据Wind数据、银行业绩报告整理)

纷纷“降息”压降负债成本

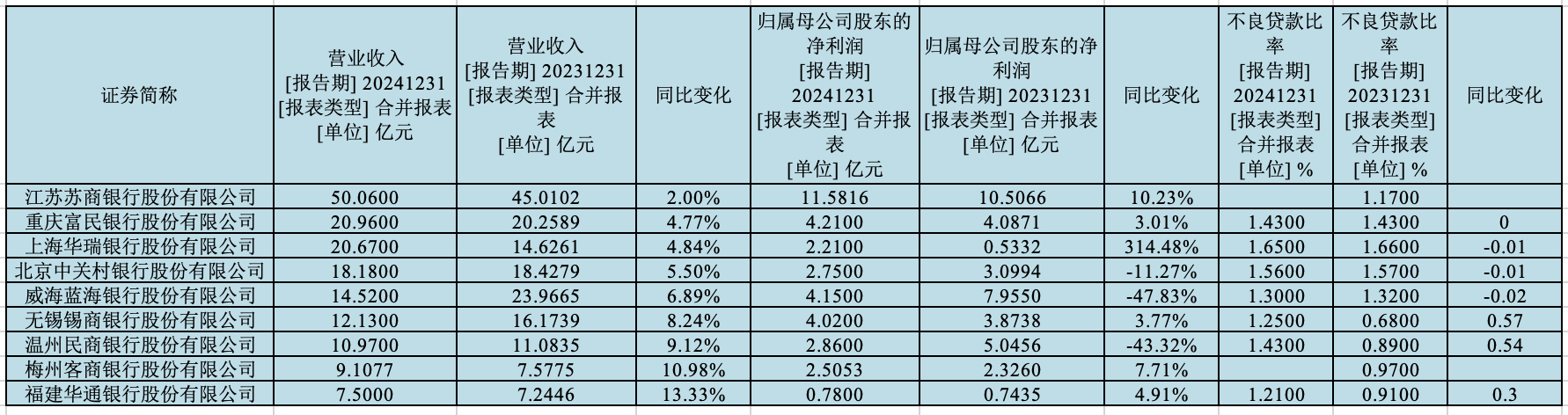

2024年,民营银行净息差整体呈下降趋势。具体来看,温州民商银行净息差为2.23%,较上年末下降0.52个百分点;重庆富民银行净息差为3.39%,较上年末下降0.26个百分点;威海蓝海银行净息差较去年同期大幅下降,减少1.99个百分点至2.35%。

业内人士分析称,民营银行净息差不断收窄,根源在于其高息揽储模式难以为继。上海金融与发展实验室首席专家、主任曾刚指出,在存款利率整体下行的大环境下,民营银行过去依赖“高息 线上”揽储的方式正遭遇重重困境。一方面,高息揽储使得民营银行利差空间不断压缩;另一方面,监管政策的收紧也对其高息策略形成约束,最终导致民营银行吸储能力与盈利能力均出现下滑态势。

但与此同时,居民存款定期化趋势仍在延续,拉高民营银行负债成本。监管数据显示,截至2024年末,住户部门本外币存款中,定期及其他存款余额达110.4万亿元,而活期存款余额为41.82万亿元,定活比依然处于较高水平。

在全行业面临存款定期化趋势加强的背景下,民营银行也不例外。以上海华瑞银行为例,截至2024年末,其个人定期存款和公司定期存款双双走高,分别增长37.35%和12.63%,达到112.98亿元和209.09亿元。

多家民营银行净利润在净息差缩窄的冲击下出现下滑。截至2024年末,尽管部分民营银行营业收入实现了正增长,但净利润却未同步提升。其中,威海蓝海银行净利润下滑47.83%,温州民商银行净利润下滑43.32%,近乎“腰斩”;北京中关村银行净利润也出现了11%的下滑。

在当前息差收窄、市场利率波动的背景下,严格控制高成本负债已成为民营银行的关键任务。记者观察到,今年多家民营银行纷纷开启了“降息”模式。

例如,近日,微众银行发布公告,宣布自4月29日起对个人存款产品年利率进行调整。调整后,整存整取定期存款的5年期、3年期、2年期、1年期年利率均统一为1.60%。此次利率调整中,5年期、3年期、2年期定期存款利率较此前下调了40个基点,1年期定期存款利率下调了20个基点。

此前,包括上海华瑞银行、无锡锡商银行、重庆富民银行、武汉众邦银行、辽宁振兴银行、天津金城银行、网商银行等多家银行纷纷宣布调整利率水平。调整幅度在20~50个基点之间,且涉及多个期限品种。甚至有银行出现了利率“倒挂”现象,即5年期定存利率低于3年期定存利率。

招联首席研究员、上海金融与发展实验室副主任董希淼指出,在存款利率调整过程中,通常情况下,期限较长的存款产品利率较高,因此成为利率下调的重点对象。“倒挂”现象是多因素综合作用的结果,一方面,部分中小银行短期内面临一定的流动性压力,通过提高短期存款利率来吸收存款,以此缓解短期资金紧张的局面;另一方面,银行对利率走势进行了预判,认为存款利率将继续下行,因此主动减少对利率较高的中长期存款的吸收。

“重零售”策略背后的风险

记者注意到,已披露2024年业绩情况的9家民营银行中,净息差表现分化。其中,无锡锡商银行净息差为5.85%,北京中关村银行为4.31%。

进一步分析发现,那些保持较高息差水平的民营银行贷款结构呈现出明显的零售化特征。例如,截至2024年末,无锡锡商银行个人消费贷款余额高达226.57亿元,占总贷款的比例达到了78.26%。相比之下,对公贷款余额仅为62.94亿元,占比21.74%。2024年,该行零售贷款余额较上一年度增长超过20%。

上海华瑞银行也是维持较高息差水平的银行之一。过去一年,该行与携程、得物等知名平台建立合作关系,大力布局出行金融领域,推广“联合贷”,带动零售业务快速发展。截至2024年末,上海华瑞银行个人贷款308.83亿元,较去年同期增长接近两成,占到贷款总额的近九成,正因如此,该行当年净利润同比大幅增长314.48%。

这种“重零售、轻对公”的策略,直接导致利率水平上升。部分银行主打的个人消费贷款产品,逼近司法保护上限(36%)。而上述这种“联合贷”模式也引发了一系列问题。例如,民营银行常被个人消费者投诉。记者在黑猫投诉平台上发现,多家民营银行因与第三方平台合作发放的贷款,多次因借款利息过高、暴力催收等问题遭到投诉。

与此同时,银行过度依赖个人贷款业务,还导致资产配置过度集中于零售贷款领域。这种单一的业务布局不仅扩大了整体风险敞口,还累积了一定的不良贷款。例如,2024年,无锡锡商银行的不良贷款率上升了0.57个百分点,达到1.25%,而拨备覆盖率则被削减了一半。温州民商银行也面临类似情况,其不良贷款率从2023年末的0.89%攀升至2024年末的1.43%,上升了0.54个百分点。

上海数据产业定目标:规模5000亿,引育千家数商企业

打造国家级数据交易所,依托全国数据交易联盟,深化数据交易机构合作。到2025年,挂牌5000个可交易数据产品,服务10万家数据供需主体。正全力推进城市数字化转型的上海发布了新的方案推动数据要素产业发展。锤子财富2023-08-15 21:06:490000报告:环境质量和容量对城市产业带入有重要作用

整体来看,城市得分差距主要反映在环保经费投入、环境金融服务两个方面。城市生态环境服务系统越完善,人口聚集度越高,产业发展和城市发展进步也越快。锤子财富2023-05-24 11:00:030000商务部新闻发言人就欧盟领导人宣布即将对我电动汽车发起反补贴调查事答记者问

中方认为,欧盟拟采取的调查措施是以“公平竞争”为名行保护自身产业之实,是赤裸裸的保护主义行为,将严重扰乱和扭曲包括欧盟在内的全球汽车产业链供应链。有记者问:近日,欧盟宣布将对中国出口电动汽车发起反补贴调查,请问发言人对此有何评论?答:9月13日,欧盟领导人正式宣布即将对中国电动汽车发起反补贴调查。中方对此表示高度关切和强烈不满。0000工信部信息技术发展司组织召开深化两化融合“十四五”规划推进会

强化协同联动,增强转型合力,加快数字化转型贯标,构建良好转型生态,着力推动制造业数字化转型高质量发展。据工信部网站9月11日消息,9月8日,信息技术发展司在湖南省长沙市召开深化两化融合“十四五”规划推进会,信息技术发展司一级巡视员王建伟参加会议并讲话,中国工程院院士、华东理工大学教授钱锋做主旨报告。0000北京:在海淀等区域重点发展通用人工智能、6G等细分产业

方案要求,重点支持机器人技术与多模态大模型融合发展,推动机器人从“仿人”向“类人”演进。9月8日,北京市人民政府办公厅印发《北京市促进未来产业创新发展实施方案》(以下简称“方案”)。方案提出,面向未来信息通信和先进计算需求,在海淀、朝阳、石景山、通州、北京经济技术开发区(以下简称经开区)等区域,重点发展通用人工智能、第六代移动通信(6G)、元宇宙、量子信息、光电子等细分产业。0000