房企融资持续回暖,“三箭齐发”能否扛过偿债高峰

政策多维度支持下,房企融资环境持续改善。

多个平台统计数据显示,今年一季度,在房地产销售回暖的同时,房企非银融资尤其信用债发行环比出现翻倍增长,各渠道融资利率均有不同程度下降。另从银行贷款和股权融资来看,去年四季度对公开发贷同比多增4200亿元,已经公布年报的国有大行、股份行中,房地产贷款较上年末增长2900多亿元,同比多增近千亿元;“三支箭”政策落地以来,已有30多家上市房企发布股权融资计划,10家在今年一季度落地发行。

不过,从融资主体来看,贷款和债券融资仍以优质央国企为主,企业间分化明显。有分析认为,股权融资或是展期及违约房企的重要出路,但目前落地较慢,相关房企最终能否进一步打破融资壁垒还有待观察。在此背景下,公募REITs助力保交楼也被部分业内人士寄予厚望。

尽管销售端回暖将支撑房企运营逐渐改善,但年内尤其4月、7~9月的偿债高峰仍是市场关注的焦点。

一季度信用债发行环比翻番

随着民企融资“三支箭”和“金融16条”支持政策陆续落地,房企在今年3月迎来融资回暖的小高峰。

据中指研究院监测数据,3月房地产企业非银融资总额为917.9亿元,虽然同比继续下降16.3%,但环比上月大幅增加109%。

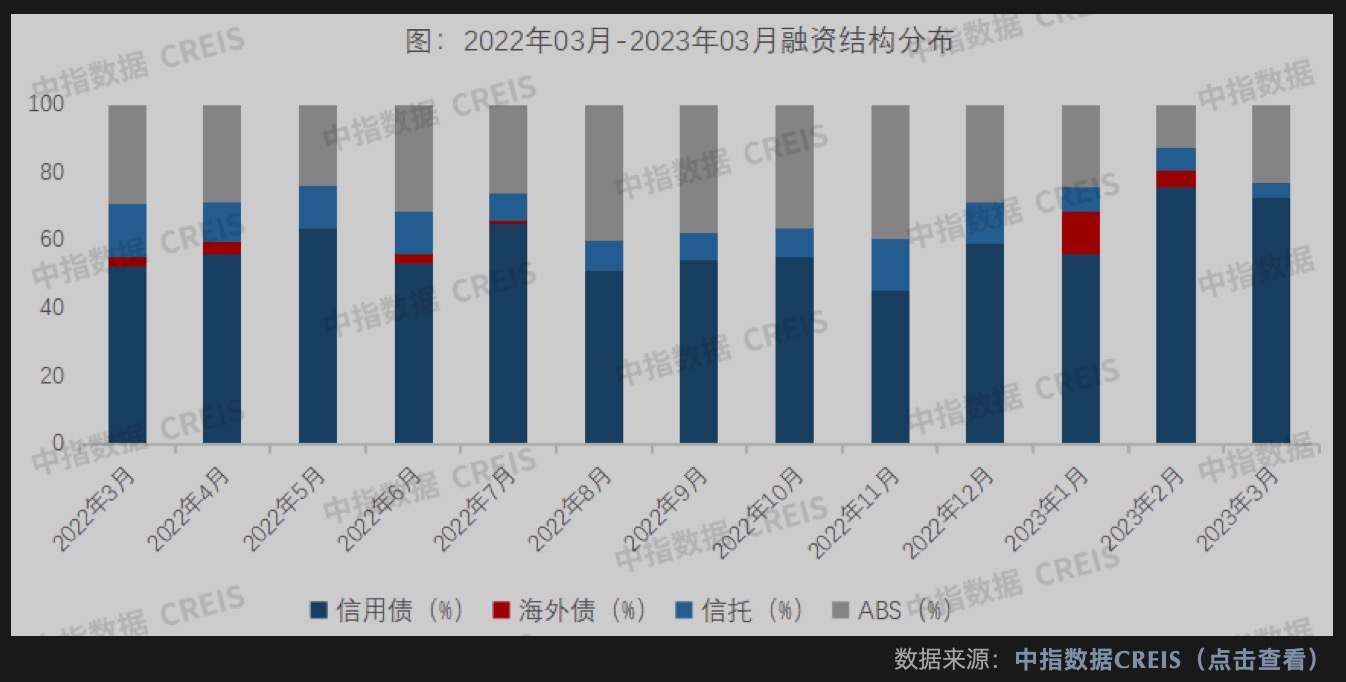

具体看融资结构,信用债发行仍是主力支撑,且发行速度呈翻倍趋势,信托及资产支持证券(ABS)也有明显增长。其中,3月地产行业信用债融资667.7亿元,同比上升15.9%,环比上升100.9%。纵观整个一季度,房企信用债融资1297.3亿元,同比增长11.6%,增幅由负转正。

可以看到,随着销售和融资回暖,房企债在二级市场也持续修复中。据方正证券统计,3月有4家房企信用债成交价较上一日收盘净价涨幅超过5%,绿地控股、中南建设、宝龙实业和融侨集团的信用债成交价平均涨幅分别达到86.9%、33.5%、16.3%和12.8%。

中指研究院企业研究总监刘水对记者表示,除信用债外,3月信托融资环比上升35.8%,新增40.6亿元,ABS融资环比大幅上升273.3%至209.6亿元。

不过,从整个一季度来看,信托、ABS融资仍在下行通道中,降幅分别达72.7%、41.9%。刘水认为,当前投资人对行业风险仍有顾虑和考量,多数投资人还在持续观察销售市场复苏进度。

好消息是,房企各渠道融资成本都有不同程度下降,带动3月综合融资利率同比、环比分别下行0.52、0.47个百分点,其中信用债平均利率为3.74%,信托平均利率为7.15%,ABS平均利率为3.74%。

具体到房企,融资规模、成本仍有较大分化,比如雅居乐3月发债成本仍然在6.8%,招商蛇口则仅为2.3%,华润、保利也在3%以下。而融资主体中,仍以央国企为主,3月信用债发行仅3家为民营房企,且期限较长的中票和公司债均有增信担保或信用保护工具,资金用途受到限制。

不仅在发行环节不占优势,多家银行也在财报中提到,在非保本理财、代销、债券承销等不承担信用风险的表外业务中,发债主体或底层资产融资人以央企、地方国企以及经营稳健的头部房地产企业为主。

“由于当前销售市场复苏的结构性,投资人对民企发债的各项要求仍然存在,拉高了民企发债实际成本。”刘水表示,随着市场持续回暖,行业信心得以修复,融资效率将有进一步释放的空间。

“三支箭”集体改善

所谓“三支箭”,第一支箭是民营企业信贷支持,第二支箭是民营企业债券融资支持工具,第三支箭是民营企业股权融资支持工具。去年四季度以来,监管先后表态扩大第二支箭对房企支持力度,并时隔12年重启地产融资第三支箭,“金融16条”更是释放多层积极信号。

目前来看,除第二支箭持续发力外,房企的信贷、股权融资环境也有明显变化。尤其在“金融16条”发布后,各商业银行陆续与房企签约,截至去年底,已有至少60家银行向120多家房企提供近5万亿元意向性授信。据央行副行长潘功胜在今年3月初透露,去年四季度房地产开发贷款新增2300亿元,同比多增4200亿元,今年1月新增则超过3700亿元,同比多增2200亿元。

从已经披露财报的6家国有大行和7家股份行来看,去年各行地产不良率抬升、不良计提力度加大,招商银行、光大银行等5家股份行房地产贷款余额下降。但在大行拉动下,13家银行房地产对公贷款余额整体提升,合计约为5.84万亿元,同比增加2908.55亿元,较2021年的1974.54亿元多增近千亿元,增幅由3.69%提升至5%以上。

另外在股权融资方面,据东方金诚不完全统计,自“第三支箭”政策落地以来,已有超过30家A股/H股上市房企发布股权融资计划,其中包括华夏幸福、中南建设等已违约的房企。记者据Wind统计发现,今年以来已有约20家涉及地产业务的上市公司发布增发新股预案。

今年以来,利好房企融资的政策还在持续加码。其中在2月份,深交所举行房地产行业市场主体座谈会,鼓励房企用好融资并购工具,支持房企拓宽债券募集资金用途,以及发行CMBS、ABS等。

偿债高峰下出路在哪

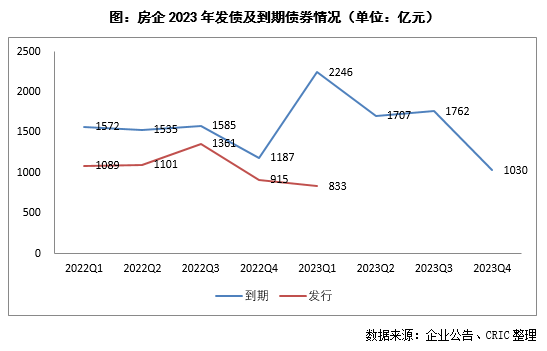

对比明显的是,继今年前两个月境外融资破冰之后,3月份地产境外美元债再现零发行。与此同时,年内仍有大量境外债到期,叠加更大比例的信用债到期,据中指研究院统计,年内房企到期债券余额为6666.8亿元,占总债券余额的23.5%。其中在4月,到期债券余额为975.1亿元,其中境外债占比为51.9%,信用债占比为48.1%。

从房企销售情况来看,各方政策合力下,楼市已出现回温迹象。中指研究院数据显示,2023年一季度新房价格环比上涨0.01%,价格较2022年四季度止跌企稳;二手住宅价格环比下跌0.18%,跌幅较2022年四季度收窄0.41个百分点。尤其包括上海、深圳等一线城市新房、二手房市场皆有明显恢复,上海新房市场甚至再现“千人摇号”,超20新盘“日光”。

东方金诚分析师唐晓琳分析,考虑到相应房企销售回款短期内还将处于较低水平,继续展期大概率将成为应对到期债券的主流选择。但债务展期是以时间换空间,债券偿付压力并未减少,风险化解的关键因素仍在于后期销售回款和外部融资的修复。

但当前信贷和债权融资企业间分化明显,唐晓琳分析,对于已展期房企来说,外部融资难度依然较高,股权融资可能是唯一的突破口。不过目前来看,虽然上市房企均在积极筹划增发股份等方式融资,但多数方案落地迟缓。以今年以来为例,目前增发落地的企业仅有10家。

“从实操角度来讲,企业资产质量、财务安全、未来盈利修复能力,以及具体定增用途等内容均是投资人考察的重点,违约和展期房企并不具备明显优势。”唐晓琳认为,虽然股权融资计划已出,但这些房企最终能否打破融资壁垒,仍未可知。

而随着2月中基协发布《不动产私募投资基金试点备案指引》(下称《指引》),允许基金投资存量住宅以及市场化租赁住房项目,加上3月国家发改委发布《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》,市场对借助公募REITs盘活地产存量资产的预期升温。此前全国两会期间,中信资本董事长张懿宸就曾建议推出特色商业不动产公募REITs,助力解决烂尾楼问题。

克而瑞地产研究中心表示,公募REITs扩容至商业不动产领域,为商业运营商盘活资产提供了新的出路;结合《指引》关于不动产私募基金的试点政策,未来Pre-REITs作为项目发行公募REITs之前的一笔过桥融资,也将加速发展,为房企提供项目层面盘活资产的另一种方式。(记者孙梦凡对本文亦有贡献)

欧洲能源危机暂时过去,但气候政策变化已埋下伏笔

2022年欧洲能源危机对全球能源格局产生了影响,塑造了今后若干年内全球能源供给方的力量。欧洲冬天过去了,能源危机暂且也过去了。2022年欧洲经历了一次迫在眉睫的能源危机,但也迎来了转变的希望。欧洲能源危机的形成0000券商12月金股出炉:这些股获力挺,看好AI、医药等板块

展望后市,有券商认为,市场情绪渐浓,市场有望迎来反弹;也有券商表示,市场情绪可能偏弱,风格或更加偏向价值。11月市场缩量震荡,上证指数月内涨0.36%,结束连续3个月的跌势。12月如何寻找机会?截至12月1日,有超20家券商公布了12月月度投资组合,涉及消费、金融、科技等多个领域。哪些个股收获点名最多?锤子财富2023-12-02 09:20:470000何立峰会见美国商务部长雷蒙多

中方表达了对美方301关税、对华出口管制、双向投资限制等措施的关切。国务院副总理、中美经贸中方牵头人何立峰29日下午在京会见美国商务部长雷蒙多。双方就落实中美元首巴厘岛会晤重要共识以及共同关心的经贸问题进行了坦诚、务实、建设性讨论。中方表达了对美方301关税、对华出口管制、双向投资限制等措施的关切。中美双方同意,应继续保持沟通,支持两国企业开展务实合作。0000简化转板机制、为高增长企业设新规,港股创业板改革方向揭幕

预计新规则最快将在2024年初生效。成交持续低迷、创指屡创新低,香港创业板(以下简称GEM)改革站在了“破旧”和“立新”的十字路口。9月26日晚,香港联交所刊发咨询文件,就GEM上市改革征询市场意见,提出的建议包括实施新的"简化转板机制",让合资格的GEM发行人转往主板上市、为高增长的企业增设新的资格测试以及取消季度汇报等规定。锤子财富2023-09-27 13:28:340000公募调研直播潮起,新能源产业最受关注

机构关注清洁能源发电、储能、新能源汽车领域近期,公募基金纷纷发力调研直播,其中新能源赛道成为重点调研的领域。蚂蚁财富数据显示,截至今年上半年,基金公司共对新能源赛道27家上市公司进行调研,与上年同期相比增长12.5%,合计调研140次,与上年同期相比增长26.13%。0000