咖啡加盟店上演狂欢:0加盟费 茶咖果咖 背后隐忧浮现

本土品牌的咖啡加盟店正在全国“狂飙”。在上海工作的陆小雅是一个咖啡刚需族,以前每次回四川县城老家时,她总会带上一些咖啡挂耳包。但在今年上半年,她陆续发现老家县城接连开起了瑞幸、幸运咖、库迪咖啡等连锁咖啡店,喝一杯跟大城市同标准的咖啡不再是问题。

不仅如此,在上海、苏州、成都等一二线城市,喝咖啡的选择也骤然增多。区别于传统的美式、拿铁,提供果咖、茶咖的门店正在一个个冒出来,幕后“推手”竟是人们熟悉的茶饮品牌“七分甜”、“甜啦啦”、“沪上阿姨”等。

“我觉得最终所有的茶饮行业、餐饮品牌都会去布局咖啡,这是一定的。”近日在上海举行的2023新食饮大会上,七分甜、轻醒咖啡创始人谢焕城说道。

一位咖啡行业的资深人士告诉记者,国内咖啡市场的确是蓝海,但5年之后就会成为红海。高毛利、增长空间可观的咖啡赛道正在变得日渐拥挤。但也有投资人认为,以中国人年均消耗的咖啡量和发达国家相比,中国的咖啡市场体量还远未触及天花板,但在这个过程中行业会不断洗牌。

从去年下半年开始,不管是茶饮品牌入局做咖啡,还是咖啡赛道的老玩家,各个本土咖啡品牌不约而同地通过加盟模式在全国各线城市迅速落地,这与此前Manner Coffee、Tims天好咖啡等咖啡店依靠背后明星资本方扩张的方式截然不同。

这些刚成立不久的咖啡品牌携手加盟商,在全国各地开启开店“狂欢”,背后也存在隐忧。

0加盟费:国内咖啡店在“狂飙”

“我们的目标是做一个全联营平台,目前库迪咖啡的几十家直营店仅仅是给联营方打样。今年年底,库迪的目标是再开1000家”库迪咖啡方面在4月11日的一场沟通会上说。

库迪咖啡的招商手册显示,该品牌成立于2022年8月,由瑞幸咖啡前CE0钱治亚创立。根据窄门餐眼的数据,从品牌成立到目前,短短半年时间左右,库迪咖啡门店数量已经达到1047家。

据库迪方面介绍,目前这1000余家门店中几十家为直营,其余都是加盟店。记者进一步从库迪咖啡招商人员了解到,总部不收取加盟费,前期投资20来万元,加上门店租金,就可以开一家30平方米左右的咖啡连锁店。

库迪方面解释道,联营模式能够以最快速度占据密集网点,从而占据客户心智,成为客户的首选品牌。

同样喊出0加盟费、快速进入市场的还有七分甜创始人谢焕城。“我是去年的8月2日开始启动项目,我们花了58天,然后做了这样一个咖啡品牌,叫做轻醒咖啡。”谢焕城介绍道。

壹览商业CEO杨宇也认为茶饮企业跨界咖啡赛道是明智之举:“咖啡和茶饮拥有不同的用户群里,同时也有重叠的用户群体,因此茶饮推出独立的咖啡子品牌,好处很多。其一,可以探索新的增长曲线,进行多品牌运营;其二,可以实现服务人群扩大化。”

此前第一财经记者已经关注到,喜茶、奈雪的茶、古茗等品牌通过在门店增设咖啡产品,或是投资咖啡企业,从而参与到咖啡市场。详见第一财经此前报道《从十万一台的咖啡机到重金投资咖啡品牌,新茶饮咖啡大战背后的高毛利诱惑》。

而随着咖啡赛道日渐升温,近期,多家茶饮公司也升级了对咖啡领域的投入,纷纷开创自身咖啡品牌。除了上文提到的轻醒咖啡,茶饮品牌甜啦啦创立咖啡品牌“卡小逗”,沪上阿姨创立“沪咖”。这些品牌,包括早前蜜雪冰城创立的“幸运咖”,无一例外都采取了加盟店模式。

据谢焕城介绍,去年10月1日他在苏州十全街开了第一家轻醒咖啡,目前已有19家店在营业,已经签约的有五十几家,“我们是一开始就开放加盟了,现在在上海全部都是直营店。我觉得这个(咖啡店)市场还是要稍微快一点。”

卡小逗方面告诉记者,加盟模式最近才开放。开业前两年总部免收加盟费。投资十五万元左右(未加上门店租金成本)就可以开店了。目前苏州、上海近郊等地已经有加盟商签订合作。

激进扩张为哪般

“咖啡行业属于一个增长速度比较快、有高频消费习惯和上瘾属性的品类,大家对这个品类都比较看好,所以会有一些资本的催化,资本进来之后,对整个行业有一个催化剂的作用,所以也推动了整个行业快速的扩张。”一家私募机构副总裁王武在接受第一财经记者采访时表示。

根据灼识咨询统计数据,2020年,中国现磨咖啡市场规模(按零售消费价值计)已增长到 507 亿元;预计 2025 年中国现磨咖啡市场规模将达到 1251 亿元,未来 5 年的年均复合增长率将达到 19.8%。

“能够做到超级大规模的,基本上是以加盟的模式为主。对于品牌来说,只要开店模型的管理和供应链的管理达到了一定的水平,做到了很高的数字化水平和标准化的水平,那是完全可以采用加盟的方式来进行扩张的。”

在IPG中国首席经济学家柏文喜看来,与上一轮Manner等咖啡品牌扩张背后是明星资本扶持相比,这一轮茶饮公司的咖啡扩张主要依靠加盟商,这实际上是因为咖啡品牌的风口期已过,投资者很难通过资本溢价和成长溢价获取收益而要依靠经营收入来获取回报有关,这也是行业发展到一定阶段的必然之举。

对于加盟商不断涌入咖啡赛道,一位消费行业分析师告诉第一财经记者:“首先,咖啡行业体量大且在成长,是个有红利的市场。其次,这几年线下零售或者其他的业态是不赚钱的,所以社会资本会寻找新的赚钱的方式,目前瑞幸咖啡的这种赚钱效应,或者说他们在快速发展过程中所体现出来了咖啡赛道的魅力,那么社会资本就会向里面涌,越往下沉市场,社会资本的选择越少,所以这个时候一个品牌就比较容易做强。”

在上述消费行业分析师看来,品牌方与加盟商打配合是再好不过的方式了。“加盟商对当地的市场是最熟悉的,而加盟模式又是现成的,供应链和渠道也是有体系的。所以,选择加盟比自己创立一个咖啡的独立品牌是相对比较简单快捷的。”

“中国的人均咖啡消费量跟日韩都还有较大差距,尽管一线城市咖啡消费已成常态,但是从年轻白领到普通大众,咖啡市场还有进一步发展的空间,且未来这个品类还会进一步往低层级市场渗透。我相信,这也是这么多玩家积极涌入的核心原因。”里斯战略定位咨询中国区合伙人何松松在接受第一财经记者采访时说。

“用茶饮的方式做咖啡”

中国消费者的咖啡消费习惯也在发生改变。

“几年前,在大的市场环境下,大家喝咖啡喝的是氛围感,而不是咖啡饮品本身。但是到了今天这个时间节点,市场已经发生了非常大的改变。现在的顾客仅仅是需要这么一杯功能性的饮料——因为想喝一杯咖啡而去买一杯咖啡,买完了之后端着就走,并不需要一个座位一坐一下午。”库迪咖啡方面在上述沟通会上表示。

第一财经记者从资深咖啡从业人士,以及各大品牌的招商手册综合了解到,一杯现磨黑咖啡的原材料成本(商用咖啡豆 水 杯子)不到2元,一杯拿铁或特调咖啡(在黑咖啡材料基础上加上牛奶、糖浆等)成本在5元左右。即便加上门店运营成本,对于连锁咖啡店来说,毛利率也可以达到50%。

高增长的赛道、逐渐变成像奶茶那样打包带走的饮品,这也让许多茶饮品牌看到入局咖啡市场的机会。

谢焕城在上述大会上表示,茶饮公司做咖啡的优势明显。轻醒咖啡的创立从研发、供应链、运营系统等,都借助了此前七分甜积累的资源。而他自己只不过从过去一天喝几杯奶茶,改变成一天喝几杯咖啡。

“在研发上,我们在立项之后5天之内就做出了原来的产品雏形,这些产品到现在也几乎没有怎么改变,也就是说我们的研发能力已经能够支撑进入另外一个赛道。在供应链上,做轻醒咖啡的时候,我是完全不考虑供应链的,因为直接交给7分甜了。”

对于整个运营系统,谢焕城也表示,“我们店铺的资源也有,加盟商的资源很多,也就是说我们可以利用现有的店铺资源以及加盟商资源,立刻再造一个新的品牌。”

根据卡小逗的加盟说明书,这家品牌也表达了类似的加盟优势:“背靠母公司甜啦啦品牌,有稳定的后端支撑体系,比如自有工厂、沉淀多年的供应链体系、门店运营体系。”

幸运咖得到的集团支持也是一样的。作为蜜雪冰城股份有限公司全资运营的咖啡品牌,幸运咖门店的背后,离不开集团的产业链的研发、采购、生产、物流、销售业务。当然,除此之外,在集团供应链体系下,幸运咖也自主投入使用了仓库,譬如温县仓、无锡仓、沈阳仓、成都仓、佛山仓以及在规划中的山东仓和福建仓。

古茗也是最近刚跨界咖啡赛道的新式茶饮品牌。4月7日,古茗上新两款咖啡新品——榴莲生椰拿铁、牛油果生椰拿铁。

至于古茗在未来会不会单独推出咖啡子品牌,公司并未回应。不过据古茗相关人士透露,古茗的咖啡产品也是有赖于原先的茶饮供应链的。在供应链、仓库、门店,这些大头本来就有的情况下,可能就是原材料不一样,人员要重新培训一下,门店的设计要稍微再做调整一下。所以,茶饮企业要试水咖啡其实是没有那么难的。但是最主要的还是看产品能不能被市场接受。

还要把奶茶的生意抢过来

不过,谢焕城也在上述大会上坦言,咖啡品牌还是很难做的。“(轻醒咖啡)做了5个月,亏了1200多万,我想如果亏到2000万我就不干了。咖啡赛道特别热,但其实消费者是非常异常的冷静,该不喝的人他照样不会喝。”

他认为,茶饮人做咖啡,应该去做增量市场,而不是在做存量的市场。“我们希望做一杯符合中国人口味的咖啡,让越来越多年轻的消费者喜欢上咖啡饮品,这就是我们的咖啡饮品化。”

翻开轻醒咖啡、卡小逗等门店菜单,第一财经记者看到,这些门店不仅有传统的咖啡品类,也有山茶花拿铁、牛油果生椰拿铁、草莓厚乳果咖等含咖啡的饮品。

“虽然很多喝美式的人说我们的咖啡淡、甜。但没关系,我觉得那些人未必是我们的客户。我觉得符合国人的(口味)、好喝的咖啡,(才能够)解决复购的问题。” 谢焕城说。

在广大县城市场,奶茶品牌已经遍地开花,市场培育成熟。库迪咖啡方面在上述沟通会也认为,咖啡 奶茶的饮品市场还是有非常大的机会,可以去把现有的奶茶品类的消费者转化为咖啡饮料的消费者。

“奶茶是糖分带来的、有负担的快乐、咖啡是提神又无负担的健康饮品,能承接茶饮消费者,又有更高的忠诚度、复购率。”一家咖啡连锁加盟品牌的宣传语这样写道。

何松松对第一财经记者表示,对于一二线市场而言,咖啡的普及率已经有一定基础,逐渐会形成稳定的成瘾性消费。三四线市场尚处于咖啡品类的发展初期,部分消费者尚且分不清楚对摩卡、拿铁,所以在这个阶段,品牌更多思考的是如何有效地去推广咖啡这个品类,让更多过去没有咖啡消费习惯的人开始饮用咖啡,实现拉新,做大蛋糕。

卡小逗的加盟说明书也提到,该品牌的目标消费群体从一线的年轻时尚人群到县城的小镇青年,“将水果与咖啡融合,将打开更广阔的咖啡市场”。

谁为加盟风险买单

从国内现磨咖啡市场的竞争格局来看,根据窄门餐眼的数据,瑞幸咖啡、星巴克以超过7000家门店遥遥领先,但都未超过一万家。麦当劳麦咖啡以2513家门店数排名第三。接下来是幸运咖、挪瓦咖啡、库迪咖啡,这三家品牌均采取了加盟模式。目前,幸运咖在除新疆之外的各个省份均已开设门店,门店数量超2000家。

但是,第一财经记者通过采访了解到,目前市面上很多的现制饮品加盟商其实闭店率非常高,有些公司加盟商的闭店率可能到30% -40%甚至更高,这是困扰整个行业的一个比较严峻的问题。

咖啡品牌依靠加盟商快速扩张,尤其是在广大县域市场,加盟一家咖啡店究竟能不能赚到钱?数十万的咖啡机设备、门店投入是否能收到成效?对于这些问题,记者最近展开了调研。

“不亏钱,但是赚得少。”近日,四川一家幸运咖老板刘明对记者表示。刘明加盟的门店位于四川东部的一个小县城,但处于当地餐饮消费的核心商圈。刘明有些倒苦水地说,从去年上半年开业以来,门店的收入不太符合他的预期。

“每天销量一百来杯。虽然做咖啡综合毛利率达到50%,但门店一年租金就要10万。目前店里有3个员工,暑假过年还会找临时工。”刘明说。

记者初步估算了下,按照幸运咖8.3元的客单价、日均100杯计算,该门店月毛利达到1.2万元。如果减去门店租金,以及员工工资、水电等,收入仅仅能够平衡。

不过,刘明说,他还想继续经营这家幸运咖,“目前收入少是因为品牌不太出名。幸运咖现在发展得比较快,等后期公司的发展知名度起来了看怎么样。”

按照幸运咖的加盟规则,加盟商每年要交一万元加盟费,不过,刘明说,今年总部取消了收取这一万元。“原因可能是(幸运咖总部)看到这些加盟商前期都没有多少利润吧。”

不过,也有四川其他城市的幸运咖加盟商表示,自己门店的生意还可以,收益还是要看门店的位置、人群。

何松松对记者表示,加盟商要警惕的是咖啡过热后市场快速降温。

根据里斯的调研显示,目前大部分三、四线的消费只是把咖啡,尤其是奶味咖啡,当作过去奶茶的替代品,并不是真正的咖啡忠实消费者。因此品牌尤其要避免在当地咖啡消费习惯尚未真正培育成熟的时候,过早地把摊子铺得太大,否则当这阵风过去以后,可能会面临一些风险和挑战。

谈及加盟商的存活率以及如何才能盈利的问题,王武说:“对加盟商而言,在选择品牌的时候,首先要关注他们对于加盟商的扶持力度,是否真正能够扶持终端门店。第二要了解该品牌对于产品供应链的管理,怎么样去清库存,怎么样去做促销活动,怎么样去进行合理的投放。第三个也要看加盟店的选址、单店模型的财务结构、人流量、平均客单价等。”

(文中王武、刘明为化名)

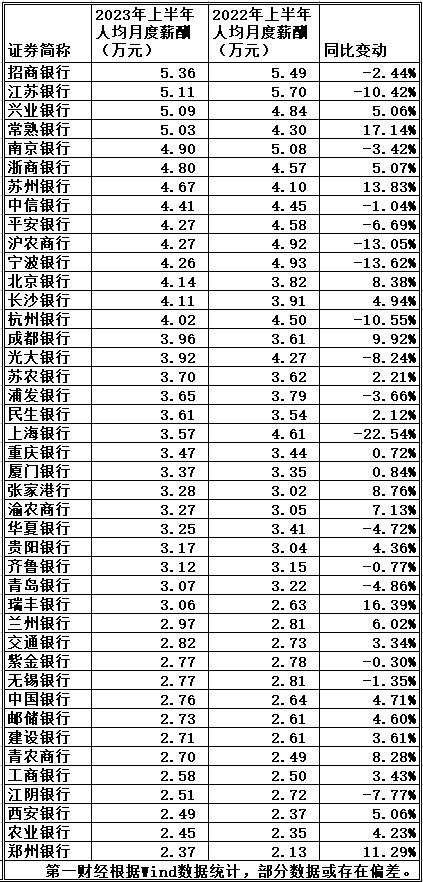

银行人上半年薪酬大盘点:招行人均月薪5.36万,平安银行较两年前少了1万

“银行人”涨薪变得越来越难。降薪、裁员……成为2023年上半年上市银行财报透露出的两个关键词。第一财经根据Wind数据统计:42家上市银行的员工总数虽然突破了250万人大关,但同比增幅仅为1%。“大块头”银行们还在裁员,其中,工商银行一年之内少了9000余人。锤子财富2023-09-05 22:53:410000北汽蓝谷与华为深化合作,将推高端电动轿车

产品线上与极狐现在推出的产品没有太大交集,在价格上会有区隔。作为新晋华为智选车“全家桶”的成员,北汽与华为的合作,与赛力斯问界、奇瑞智界有何区别?三者如何协同与形成合力?这些问题在华为宣布北汽加入智选车模式后,持续被业界关注。0000习近平同中亚五国元首共同会见记者

习近平指出,这次峰会为各国合作开了一个好头。5月19日,中国-中亚峰会在西安国际会议中心成功举行,国家主席习近平同哈萨克斯坦总统托卡耶夫、吉尔吉斯斯坦总统扎帕罗夫、塔吉克斯坦总统拉赫蒙、土库曼斯坦总统别尔德穆哈梅多夫、乌兹别克斯坦总统米尔济约耶夫共同会见记者。0000山西发布临汾“12·28”较大爆炸事故评估报告 22人被追责

其中追究刑事责任2人,免于追究责任2人,给予行政处罚4人,给予行政处罚并给予党纪政务处分5人。对有关部门6人、地方党委政府3人处理意见也已落实到位。山西省应急管理厅近日发布《山西临汾染化(集团)有限责任公司“12·28”较大爆炸事故防范和整改措施落实情况评估报告》,22人被追责。0000第二批险资长期股票投资试点获批,520亿增量资金来了

预计后续仍将有更多增量险资以私募证券基金的形式入市。“春节前先批500亿元,马上到位,投资股市。”1月23日新闻发布会上监管所提到的第二批保险资金长期股票投资试点来了。1月27日,第一财经记者获悉,第二批保险资金长期股票投资试点已于近日正式获批,规模为520亿元,太保寿险、泰康人寿、阳光人寿及相关保险资产管理公司获准参与试点,开展长期股票投资。采用契约制基金方式0000