淄博烧烤出圈,能给当地城投债加分吗?

淄博烧烤出圈,能给当地城投债加分吗?对于不少城投债投资者来说,如何给淄博烧烤及其可持续性定个价,是当前热闹表象下值得思考的问题。

第一财经记者注意到,随着烧烤经济火热,近期部分淄博城投债在二级市场成交有所放量,YTM(到期收益率)有所回落。背靠城投债务全国前三的“网红”区域——山东省,淄博近年来经济增速和财政收入表现在省内均处于中等靠上位置,城投有息债务规模也在全省前六位,尤其非标定融规模位列全省TOP5。

不少机构指出,虽然已有多份文件支持山东化债,但在债务承压背景下,近一年内山东城投债到期压力仍然较大。东方金诚统计显示,去年下半年以来,山东省内以城投为主体的商票逾期事件数量最多,结合华安证券统计,其中淄博市占比约有1/7。从发行情况来看,Choice数据显示,今年以来山东城投发债数量、融资规模明显高于去年同期,但发行成本也明显提升。其中,淄博市今年发行城投债10只,票面利率最低4.05%,最高7%。

有资管人士指出,当前山东省经济基本面较为稳固,且区域分化明显,在尚没有实质性违约发生的情况下,最主要的还是要强化市场信心,降低融资成本。

淄博城投债规模有多大

4月以来,城投债“21张店03”累计成交3笔近9000万元,明显高于2月、3月成交量,YTM回落至5.08%以下。3月刚刚上市交易的“23淄新01”也在4月成交4笔,成交金额超过6.4亿元,估值较发行之初下行76bp。

这符合山东城投债乃至信用债市场的整体趋势,但城投债分化明显,“21张店03”“23淄新01”不能代表淄博全部城投债的情况。民生证券统计显示,上周淄博市城投债仍以12.95bp的利差上行幅度位列全国各地级市榜首,仅次于贵州省六盘水市(15.16bp)。

信用利差是城投债投资的重要参考因素。去年下半年以来,因为部分逾期事件影响,山东当地城投普遍面临利差上行压力,成交量也受到一定影响。其中潍坊市、淄博市等城投债信用利差明显走阔,且今年年初未随信用债行情修复,收窄幅度有限。天风证券固收分析师孙彬彬认为,上述区域市场认可度出现明显下降。

Choice数据显示,去年12月山东省1451只存量城投债加权平均利差接近300bp;自2022年下半年以来,随着舆情影响减弱、国债收益率上行,今年来山东城投债利差逐渐回落至230bp左右。其中,淄博市城投债加权平均利差回落至331.19bp,仅次于威海位列全省第六。

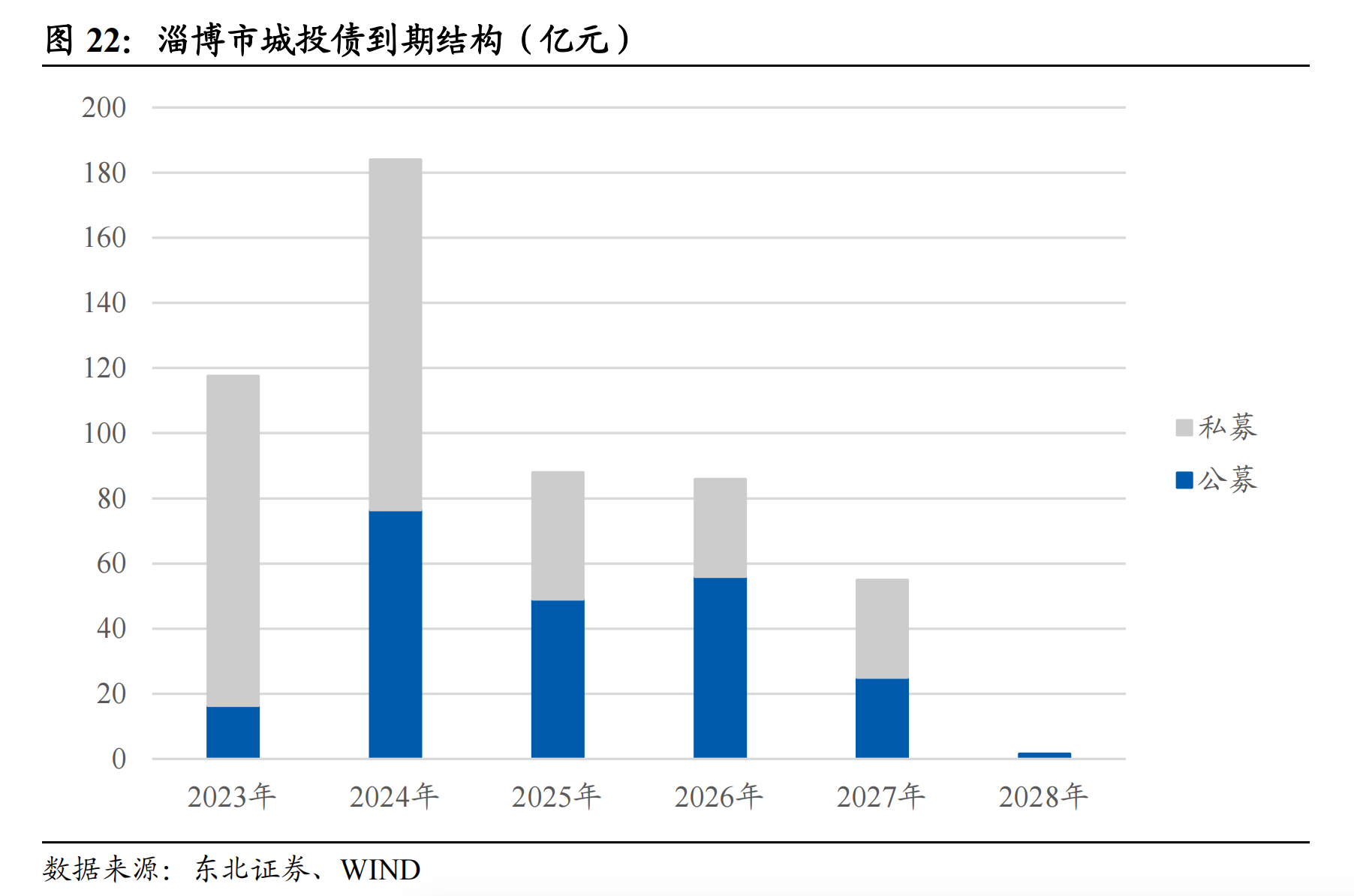

随着淄博烧烤出圈,不少投资者也进一步聚焦当地城投债。目前,淄博市有存量债券的发债城投14家,存量城投债83只;其中地市级城投7家,评级以AA为主。据天风证券统计,截至今年2月23日,淄博市城投存量债券余额为648亿元,在全省16个地级市中排在第七位;截至去年年中,淄博市城投有息债务为1802亿元,位列全省第五。

其中,淄博市城市资产运营集团有限公司(下称“淄博城运”)为该市唯一一家AAA级城投平台,也是该市最大的发债主体,实控人为淄博市财政局;区县级城投中,临淄区九合财金控股有限公司、张店区国有资产运营公司、临淄区公有资产经营有限公司等也是重要融资平台。

作为一个以重化工业为主的城市,淄博传统产业占比在七成左右。业内普遍认为,此次烧烤经济能否持续,以及能够多大程度带动当地经济发展还有待观察,但当地主动造势的决心有望提升投资者信心。

债务压力如何

投资信心受损背后,是逾期事件频发。2022年下半年以来,山东省内商票逾期事件数量居全国之首,其中淄博市披露商票等债务逾期的平台包括沂源宏鼎资产经营有限公司、临淄区公有资产经营有限公司、博山区公有资产经营有限公司等。

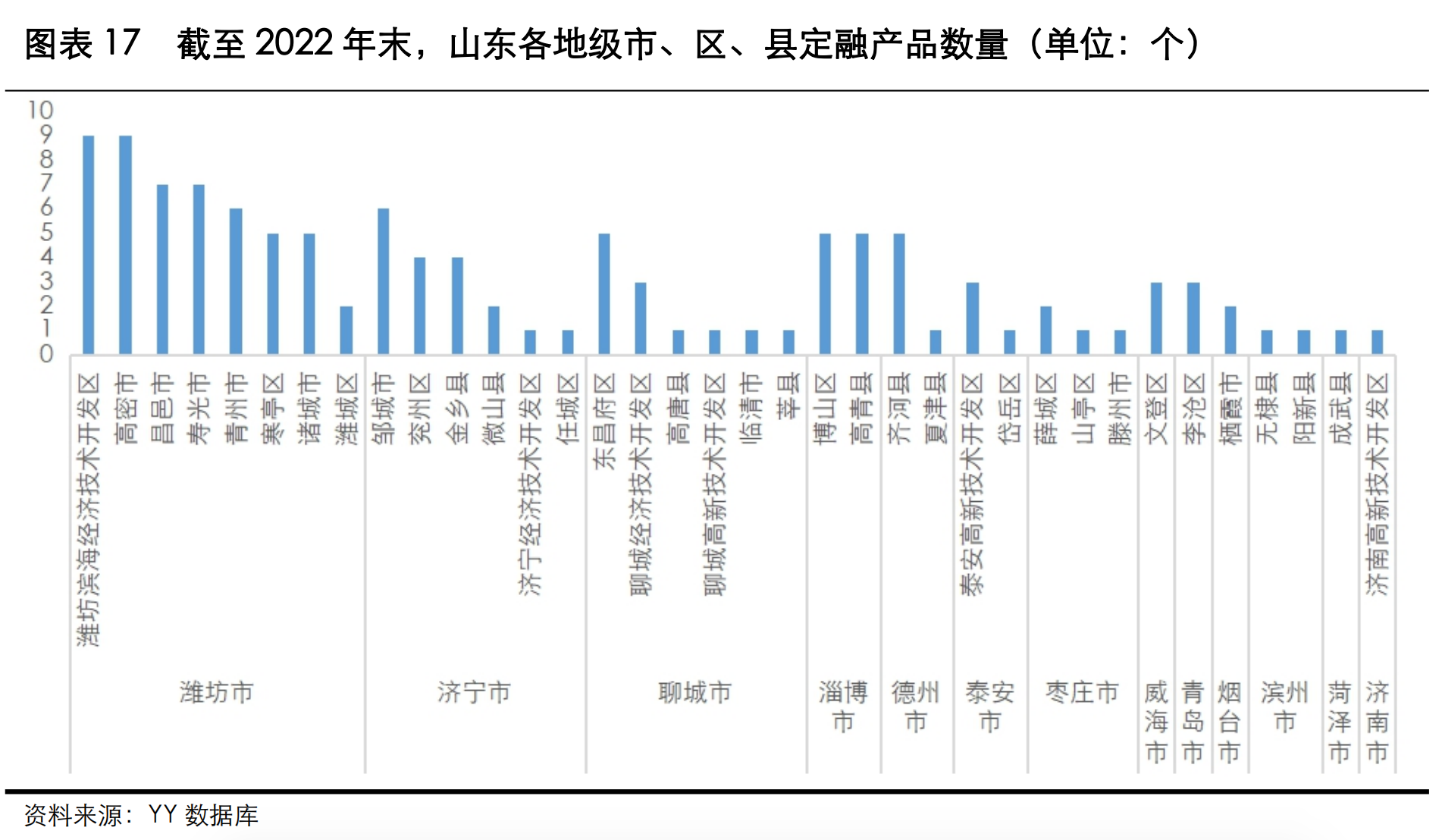

虽然均未发生实质性违约,但在债务滚续难度加大情况下,市场对山东省各地债务到期的担忧加剧。尤其在非标定融方面,山东的整体融资规模居于全国前列,淄博属于省内定融大户之一。

据天风证券统计,2021年以来山东省共计发行161款定融产品,位居全国第一。其中,潍坊、济宁、聊城、淄博、德州位列前五。而YY评级统计的定融数据库中,截至2022年10月末,264个定融产品中,122个是由山东区域内的国有企业发行,且大部分为债务压力大的地级市区县城投主体,包括潍坊、济宁、淄博等下辖区县。

东方金诚在报告中指出,由于定融产品等非标融资成本高、公开程度较差,并且多为区县级弱城投发行,在面临流动性风险时可能会选择先牺牲定融产品等。目前来看,受疫情及土地出让市场较差影响,城投内生现金流下降,叠加定融监管政策趋严,部分产品可能难以滚续,违约风险上升。

“如果一个地区频繁出现定融等非标违约,可能会导致区域陷入‘非标违约发生—投资者规避—再融资难度上升—非标违约再爆发’的恶性循环,区域信用风险可能进一步上升。”东方金诚报告称。

以淄博市最大城投平台淄博城运为例,截至去年年中,该平台有息债务余额为450.59亿元,其中信用债余额232.6亿元,占比51.62%;银行贷款余额110.43亿元,占比24.51%;非银行金融机构贷款107.56亿元,占比23.87%。博山区公有资产经营有限公司29.025亿元有息债务余额中,信用债、银行贷款、非银贷款占比分别为43.76%、23.04%、33.20%。

事实上,2022年以来,各部门已三度发文支持山东发展和债务化解。远东资信报告指出,山东省经济实力和财政实力居全国靠前水平,但区域债务规模较大、短期到期规模大,影响市场投资者情绪。远东资信认为,山东省虽债务规模较大,但风险整体可控。

化债路径如何选

有资管人士指出,虽然对山东城投债整体信心不减,但当前部分城投债估值过高,明显影响投资人配置动力。尤其对理财公司等主要配置机构来说,首先考虑到客户资产的风险,投资意愿会受到较大影响。

以淄博市博山区公有资产经营有限公司“22博山01”为例,尽管该城投债估值(上清所)今年以来已经明显下滑,但仍高达7.29%,今年1月,该债券估值最高一度超过7.6%。而刚刚发行的“23淄新01”上市初期估值就高达7.44%。

2022年,山东省多个地市净融资同比下降超40%,其中青岛市、济南市、潍坊市、淄博市净融资同比下降约50%。作为过去主要的偿债方式,再融资受阻进一步增加了投资者担忧。不过,今年以来,当地融资环境已经有所好转。

从发行情况来看,Choice数据显示,今年以来山东城投累计发债约260只,融资额超过1900亿元,数量、融资规模明显高于去年同期的177只和1467亿元,但票面利率最低2.17%,最高7.5%。分化加剧的同时,平均融资成本进一步抬升。其中,淄博市今年发行城投债10只、融资额65.8亿元,超过去年同期的7只和47亿元,票面利率最低4.05%,最高7%。

上述资管人士指出,当前山东省经济基本面较为稳固,但区域分化明显,在尚没有实质性违约发生的情况下,最主要的还是要强化市场信心,让“网红”概念收缩至更小的区域,降低城投融资成本。在业内人士看来,刺激经济回暖、提升财政收入无疑是重要基础,但从以往经验来看,政府部门的舆情管理也较为关键。

“2023年初,山东省政府开展上交所调研、省属企业战略合作、公开表态等系列措施,向市场传达出省级层面对于经济发展的决心和债务问题的重视。”孙彬彬在报告中指出,山东省的债务化解将更多依靠资产盘活、资源协调等自救措施,特殊情况下,省级政府或将对部分地市展开化债指导和救助,将债务风险控制在地级市层面。

上海证券交易所原副总经理刘逖被开除公职

刘逖严重违反中央八项规定精神、组织要求、廉洁要求、工作要求,构成严重职务违法并涉嫌贪污犯罪和受贿犯罪。据中央纪委国家监委驻中国证监会纪检监察组、浙江省监察委员会消息:日前,中央纪委国家监委驻中国证监会纪检监察组、浙江省台州市监察委员会对上海证券交易所原副总经理刘逖严重违法问题进行了立案调查。0002风电行业面临新一轮利润失守,“价格战”下企业寻找新出路

一位资深风电行业分析师认为,对营收和利润双重压力在身的风电企业而言,如何穿越周期踩准降本提质的节奏,既与产品定位、经营策略等自身操作有关,更取决于市场需求的增量空间多少。尽管完整财报尚未公布,但是2023年的业绩预告已经缓缓拉开了风电行业新一轮利润失守的序幕。锤子财富2024-02-08 01:28:080000室温超导概念爆火,多家上司公司回应相关情况,机构:如若实现有望引领新一轮工业革命

今日A股早盘超导概念走高,截至午间收盘,国缆检测、中孚实业、百利电气2连板,超频三、永鼎股份涨超8%,精达股份、阿石创涨超7%,创新新材、东方钽业、西部超导等股跟涨。今日A股早盘超导概念走高,截至午间收盘,国缆检测、中孚实业、百利电气2连板,超频三、永鼎股份涨超8%,精达股份、阿石创涨超7%,创新新材、东方钽业、西部超导等股跟涨。美股美国超导昨夜收盘大涨60.02%,股价报16.13美元/股。0000美联储议息会议前瞻:再加息一次够不够?悬念或留到9月?

鲍威尔料重申通胀承诺,下一步行动取决于数据。当地时间25日,为期两天的美联储7月货币政策会议将在华盛顿正式拉开帷幕。作为美联储可能达到终端利率的节点,本次议息会议与以往相比更吸引人们的目光。除决议声明以外,美联储主席鲍威尔的新闻发布会也将成为焦点,市场或进入巨震模式。机构预计,美联储可能继续保留所有选择,直到数据给出更多明确的线索。美联储分裂鹰派咄咄逼人锤子财富2023-07-25 09:55:550000巴黎奥运经济盘点|黄金、汽车、奖金,奥运冠军奖励陈梦暂时领跑

奥运冠军们多年的努力没有被辜负,不仅实现了个人梦想,也为祖国增光添彩。当然,他们可能获得的来自各方奖励和奖金也不是一笔小数目。巴黎奥运会的大幕已徐徐拉上。在本届奥运会中,中国体育代表团的金牌数定格为40枚,这是中国队参加境外奥运会金牌数最多的一次。锤子财富2024-08-12 14:34:130000