年报问询函渐多,监管“密切注意”商誉减值等三大疑点

随着2022年年报逐渐披露,针对上市公司的问询也如约而至。据第一财经记者统计,截至4月19日,今年以来沪深交易所共发出25份年报问询函,其中8家为ST公司。

具体来看,经营方面不确定性、上市公司并购所引发的商誉减值、年报中所显现的异常信息是监管此次问询的重点内容。

关注公司经营持续性

公司经营是否可持续,是监管的重点关注内容。

比如凯瑞德(002072.SZ)2022年煤炭贸易收入和销售毛利率分别为3.59亿元、3.11%,同比分别增加206.48%、下滑15.08%,其中煤炭业务自营模式下销售毛利率为3.06%,同比下滑6.73%。

深交所要求公司结合在手订单情况,说明煤炭贸易业务的可持续性,公司持续经营能力是否存在重大不确定性。

针对澳洋健康(002172.SZ),监管同样对其经营持续性提出质疑。

2021年,澳洋健康出售与差别化粘胶短纤和普通粘胶纤维制造,以及销售业务相关的全部资产,并于2021年12月31日完成交割,实施完毕后公司全力投入医疗健康业务。

2022年公司实现营业收入20.21亿元,归属于上市公司股东的净利润-1538.98万元。2018年至2022年,澳洋健康扣非前后归属母公司股东的净利润孰低值为-0.92亿元、-4.79亿元、-6.00亿元、-10.39亿元和-0.33亿元,连续五年为负。

深交所要求公司结合自身盈利能力较弱、净资产较小、债务水平较高等情形,说明公司持续盈利能力是否存在重大不确定性。

对于近些年屡屡出现的“跨界玩家”,监管也对其提出质疑。比如2022年5月进军光伏电池行业的宝馨科技(002514.SZ),公司虽预计2024年年底光伏异质结电池产能将达10GW。不过,其年报显示,截至2022年末,公司货币资金余额为2.34亿元,公司短期债务余额为3.63亿元。

对此,深交所要求宝馨科技结合光伏行业竞争格局、资本投入要求、技术门槛等因素,说明公司开展相关业务的资金实力、客户及供应商资源等,并在此基础上说明公司进入光伏行业的决策是否审慎。另外,公司研发人员由2021年的181人下降至2022年的139人,研发费用中的职工薪酬却同比增长20.28%。针对这一异常,深交所也要求说明出现上述情况的原因及合理性。

而针对部分经营业绩不佳的ST公司,监管同样对其经营可持续性提出质疑。

*ST炼石(000697.SZ)已连续四年亏损,且银行借款存在逾期。截至2022年12月31日,公司净资产为-3.91亿元,未弥补亏损金额为30.51亿元,远超实收股本总额三分之一。

信永中和所对公司2022年度财务报告出具了带持续经营重大不确定性段落的无保留意见审计报告,深交所要求公司结合当前行业趋势、公司存货情况、业务开展情况等,说明公司持续经营能力的重大不确定性是否影响会计报表编制的持续经营基础,以及公司为改善持续经营能力拟采取或已采取的措施及效果。

关注年报中的异常信息

营收、净利双双下降销售费用却有所增长;上市13年从未分红,控股子公司却向关联董事分红千万元;营收突然大幅增长且主要集中在下半年……面对年报中种种异常信息,监管也提出了质疑。

*ST海伦(300201.SZ)2022年度实现营业收入102241.76万元,同比下降38.52%,归属于上市公司股东的净利润(下称“净利润”)7273.01万元,同比下降44.34%。公司发生销售费用9901.74万元,同比增长9.15%。深交所要求公司补充说明收入、净利润同比大幅下降的原因,以及销售费用与收入变动趋势不一致的原因及其合理性。

此外,*ST海伦控制权之争也是此次问询重点。深交所要求公司结合原实控人丁剑平、金诗玮之间的相关纠纷诉讼进展情况以及争议表决权归属情况,公司主要股东是否有取得公司控制权的意愿,并说明原控制权争夺事项是否已彻底解决、公司是否存在潜在的控制权争夺风险。

审查*ST同洲(002052.SZ)年报时,监管关注到公司2022年度营业收入大幅增长,且73.10%营业收入集中于下半年,深交所要求公司说明个中原由。

公司2022年电池业务和机顶盒业务毛利率分别为3.40%和30.54%,同比分别提高14.96和18.34个百分点。深交所要求公司说明相关业务毛利率大幅提高的原因,相关业务毛利率与同行业公司业务相比是否存在重大差异。

而在汉王科技(002362.SZ)年报问询函中,深交所指出公司未分配利润为-33663.44万元,已连续12年为负,且公司自2010年上市起从未进行利润分配。

但公司却在3月25日发布公告,控股子公司汉王鹏泰向其控股子公司汉王友基及其董事李远志分别分红3060万元、2940万元。对此,深交所要求公司说明汉王友基向公司关联董事大额分红的主要考虑及必要性,是否与公司现阶段经营情况相匹配,是否存在向关联方进行利益输送的情形。

关注商誉减值、信用减值、资产减值

第一财经记者梳理发现,监管同时关注到部分上市公司商誉减值、信用减值问题。

比如ST中基(000972.SZ)2022年实现营业收入58928.56万元,同比增长237.79%,净利润2608.51万元,扭亏为盈。其中,2022年第四季度实现营业收入43511.57万元,占全年营业收入的73.84%,第四季度实现净利润5064.47万元。

公司在年报中称,公司在鲜番茄成熟期8月初至10月初,收购鲜番茄并开机进行生产加工。国际市场在当年生产期后9~10月开始对“新产季酱”采购,国外圣诞节前一直是国内番茄酱企业的出口销售旺季。

但2022年公司计提各项减值准备7505.03万元,其中计提固定资产减值准备166.08万元,计提信用减值损失7338.95万元。

深交所要求公司结合固定资产构成、使用年限、权利受限情形、闲置状态、产能利用率、减值测试过程等情况,说明固定资产减值准备计提的充分性;并解释未计提存货跌价准备的原因及合理性,以及详细说明信用减值损失的测算过程、计提减值的依据和合理性。

除固定资产减值外,第一财经记者注意到,监管尤其关注上市公司并购所引发的大额商誉减值的问题。

以钧达股份(002865.SZ)为例,公司在收购捷泰科技时形成商誉86333.20万元,2022年计提商誉减值准备282.21万元,截至2022年底商誉账面价值86050.99万元。深交所要求公司补充说明本次商誉减值测试情况,包括但不限于主要参数选取及依据、可回收金额的具体计算过程等,核实公司商誉减值准备计提是否充分、合理。

*ST佳沃(300268.SZ)收购三文鱼资产Australis所形成的商誉进行减值也遭到监管问询。

2022年,公司对Australis资产组组合计提商誉减值12.29亿元,主要原因为:一是税后折现率上升,主要是美元无风险利率从2022年初的1.90%飙升至2022年末的3.97%所致;

二是经营计划调整,由于经营成本高企、运营资金紧张等因素影响,公司下调近期的产销量计划,以求平稳渡过经营成本高企和运营资金紧张的时期,之后再逐渐恢复。

值得注意的是,公司在2022年半年报中称,公司商誉无实质减值。深交所要求公司结合无风险利率变化情况、饲料价格变动情况及运营资金情况,说明公司2022年半年报披露时未对Australis资产组组合计提商誉减值的合理性,是否存在商誉减值计提不及时的情形。

此外,深交所要求公司补充披露经营计划调整的具体流程,并结合三文鱼养殖行业生产、销售周期、公司近3年投苗计划及变动情况等,说明对Australis资产组组合计提商誉减值是否及时、充分,是否存在对2022年业绩进行“大洗澡”的情形。

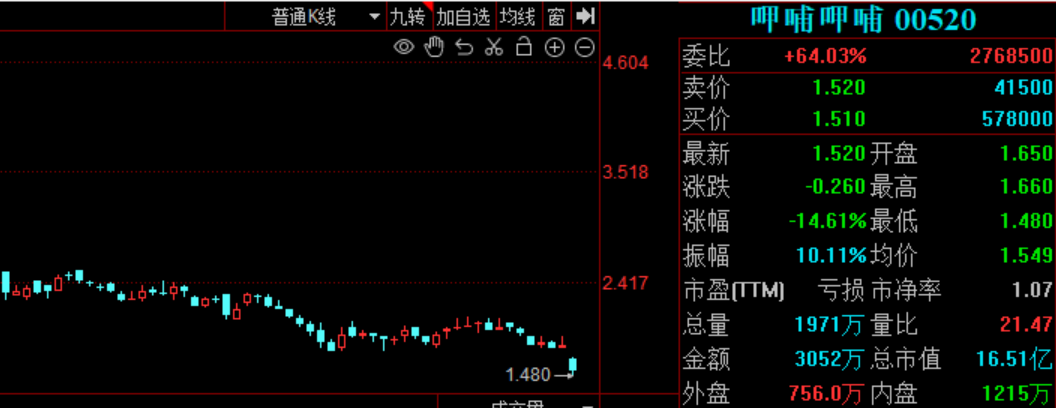

呷哺呷哺跌超14%,公司预计年度净亏损同比收窄至约1.8亿-2亿元

截至发稿,该股跌超14%,报1.52港元。3月11日,港股呷哺呷哺低开低走,截至发稿,该股跌超14%,报1.52港元。消息面,3月8日,呷哺呷哺公告,预期截至2023年12月31日止年度收入约为59亿元人民币,同比增加约25%。相较于2022年度净亏损约3.31亿元,预期于2023年度将录得净亏损约1.8亿元至2亿元,亏损较上一年度有所收窄。锤子财富2024-03-11 11:03:430000中消协点名“五月天”演唱会相关票务平台,呼吁加强监管

中消协呼吁,各级文化和旅游行政部门运用信息网络技术,加强演出票务运行、票源流向的监督管理。6月27日,中消协发布2023年“618”消费维权舆情分析报告,直指“五月天”演唱会相关票务平台的问题。锤子财富2023-06-28 16:23:050000推进长三角一体化高质量发展,要抓住这几个战略重点

深入推进长三角一体化发展,要紧扣一体化和高质量这两个关键词。长三角一体化发展在国家战略全局发挥着重要作用,三省一市要以战略思维和全球视野来认识一体化发展问题,一任接着一任干,谱写一体化发展的新篇章。把握一体化和高质量两个关键词深入推进长三角一体化发展,要紧扣一体化和高质量这两个关键词。0000湖北通报5起政府采购等领域不作为乱作为典型案例

鄂东医疗集团原党委书记、总院长张杰插手干预医院采购招标。近年来,湖北省各级纪检监察机关深入学习贯彻习近平总书记关于深化政府采购制度改革重要指示精神,自觉扛起监督专责,严肃查处了一批政府采购等领域不作为乱作为违纪违法案例。现将5起典型案例通报如下:0001