徐高:经济复苏有隐忧,政策还需添柴加火

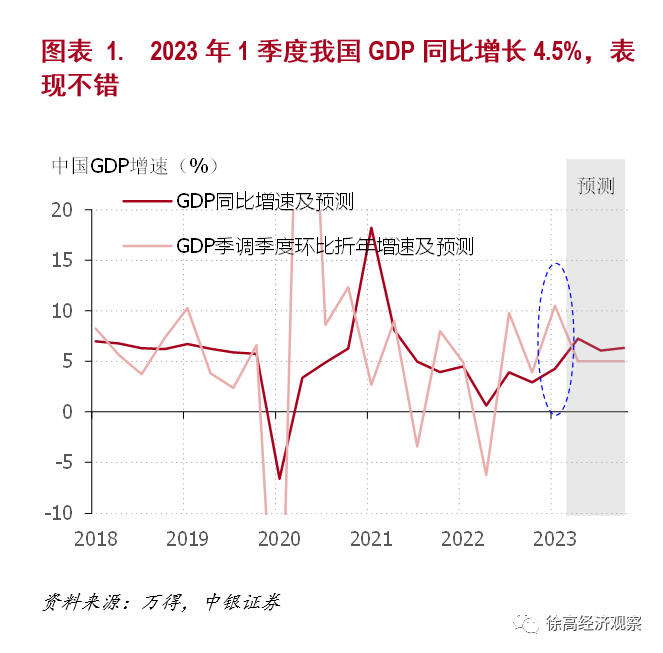

一季度我国经济开局良好,不少经济增长数据好于市场预期。一季度我国GDP同比增长4.5%,高于之前市场预测的4.0%。由于2022年一季度我国经济表现不错,基数不低,所以今年一季度4.5%的GDP增长率相当不错。3月经济数据中,除了出口增速大超市场预期外,社会融资规模、社会消费品零售总额、固定资产投资和工业增加值的表现也不错。

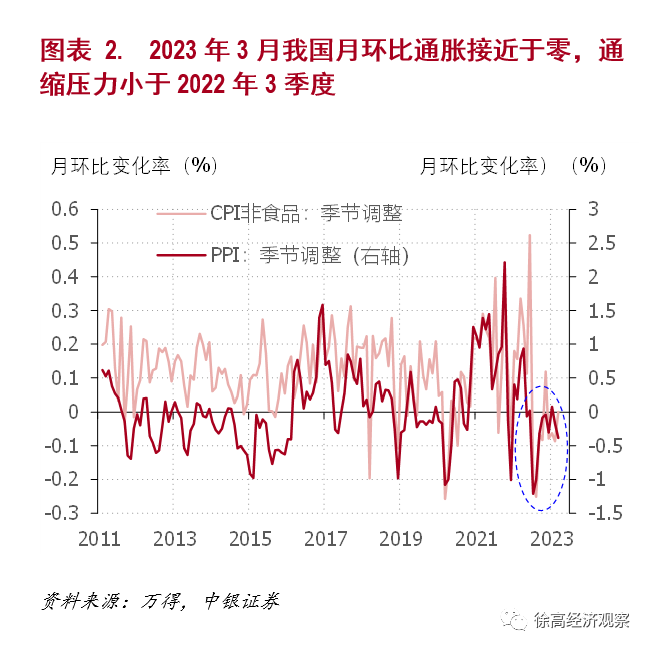

但3月偏低的通胀与稳健经济增长形成了反差。3月,我国消费者价格指数(CPI)同比增长率下降至0.7%,生产者价格指数(PPI)同比增长率进一步走低至-2.5%。低迷的通胀数字让市场中浮现了对通缩的担忧。

不过,需要注意到同比增长数字有滞后性。要看清通胀的最新走势,需要观察季节调整之后的月环比增长数字。从季节调整后的PPI和CPI非食品价格来看,3月环比通胀接近于零,确实有一些通缩的压力。但相比2022年三季度时深度负增长的月环比增速,当前的通缩压力还不算严重。

看上去,通缩压力与表现良好的经济增长之间似乎有矛盾。在这看似矛盾的数据背后,是当前经济复苏缺乏持续性的隐忧。隐忧主要来自出口和地产两方面。

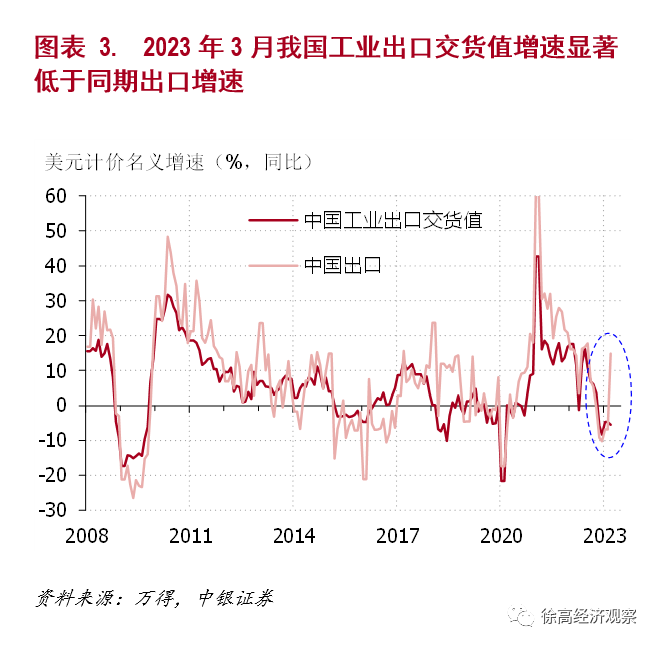

3月出口同比增长15%,高出市场预测差不多20个百分点。但是,3月高增速大概率是个短期异常值,出口前景难言乐观。

一方面,3月出口增速与其他相关数据有明显落差,让人不禁怀疑其持续性。比如,我国出口增速与工业出口交货值增长一直相当同步。而3月工业出口交货值同比增速仅为-5%,比出口增速低了20个百分点。类似的,我国出口增速也长期与韩国出口增速明显正相关,而3月韩国出口同比负增长14%。

另一方面,发达经济体景气走弱,我国出口难保强势。从过去十几年的历史来看,我国出口增长受美国、欧盟和日本三大发达经济体景气度影响很大。过去12个月,东盟已经取代美国,成为我国最大的出口目的地,在我国出口中的比重上升到16.5%。尽管如此,美国、欧盟和日本加起来,仍然在我国总出口中占据了35.6%的份额。而且,发达经济体仍然是全球经济的需求火车头。发达经济体景气一旦走低,我国对包括东盟在内的其他经济体的出口也难以继续保持强势。在发达经济体景气度因货币紧缩而走低的时候,我国出口不太可能长期保持强势。

笔者在4月5日发表的《硅谷银行冲击的实体余波》一文中曾说:“以硅谷银行倒闭为标志,美国此轮货币紧缩将进入第二个阶段,从金融市场的流动性紧缩逐步转向实体经济的融资紧缩。”一个简单的逻辑是:美国在疫情暴发之后迎来了几十年未见的高通胀,促使美联储进行了几十年未见的激进货币紧缩。这种货币紧缩已经在美国金融市场产生了几十年未见的流动性紧缩效应,令各类资产价格处在极其反常的状态。如果有人告诉我,在经历了这一切之后,美国实体经济并没受太大影响,我一定将信将疑。顺着这个逻辑,有必要对美国经济保持谨慎,对中国出口前景也不能太乐观。

分析完出口,再回到国内。2022年5月18日,笔者曾发表《疫情之外,地产是另一个关键》一文,论述疫情和地产是我国内需的两个主要矛盾。今年一季度,由于疫情已经过去,地产变成了内需的最主要矛盾。不同于去年地产深陷恶性循环而拖累经济的状况,今年一季度地产行业是内需复苏的最大贡献者。不过,地产行业前景仍难言乐观。

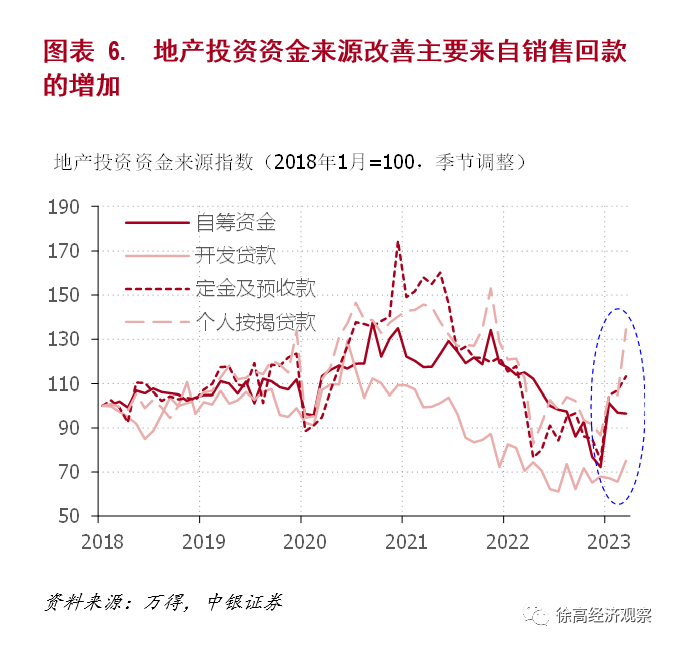

从固定资产投资资金来源数据来看,一季度社会融资规模多增的部分,大部分应该去了地产行业。2022年12月,地产投资资金来源同比负增长28%。到2023年3月,这一增速上升到正增长3%,增幅比3个月前高了31个百分点。而同期,非地产投资资金来源同比增速反而小幅下降。两个增速的走势如此不同,表明地产行业应该是今年一季度社融加速增长的主要受益者。

把地产投资资金来源拆细,可以发现一季度地产资金改善主要来自地产销售回款的增加。地产投资资金来源中,定金及预收款,以及个人按揭贷款是售房的回款,与地产销售直接绑定。它们加起来占到了地产投资资金来源的一半以上。一季度,定金和预收款,以及个人按揭贷款规模显著回升。3月,季节调整之后个人按揭贷款已经接近历史高位。同期,自筹资金规模虽然从2022年底的低位回升,但明显低于售房回款的升幅。而地产开发商直接从银行拿到的开发贷款,直到今年3月仍然处在近5年的低位。从地产投资资金来源来看,一季度地产复苏有明显的需求拉动特征——房子卖得多了,销售回款增加了,所以行业复苏了。

在地产供给偏紧时,需求拉动型的复苏恐怕难以持续。2022年地产行业的融资紧缩让供给增速大幅下滑。2022年四季度,我国房屋新开工面积、施工面积、竣工面积同比增速分别为-44%,-45%和-10%,均深度负增长。到2023年一季度,这三项同比增速分别回升到了-19%,-5%和15%,只有竣工面积回到了正增长区间。而从开发贷款的低迷来看,银行对开发商的“惜贷”情绪仍然严重。从数据上来看,地产供给仍然偏紧。

正如笔者在2022年12月5日《构建地产新发展模式的三个原则》一文中所说:“经过了最近这一年多严厉的调控之后,地产市场内包括购房者、开发商和调控者的各方,对地产市场的长远发展都不再有清晰预期。预期不稳反过来又会抑制地产市场的活动。”不稳的预期会明显抑制地产开发商的投资热情,令地产供给瓶颈长期收紧。

在地产供给瓶颈仍然较紧的时候,需求拉动型的行业复苏很可能带动房价上涨。2023年3月,我国70个大中城市中,新房房价环比上升的城市数已经上升到64个。而在3个月之前,70城市中还只有15个新房房价环比上升。房价上涨压力已明显抬头。而房价涨幅一旦上升至高位,地产调控政策势必收紧,从而打压地产需求。在决策者对房价上涨的容忍度有限的时候,需求拉动型的地产复苏会自己打败自己。

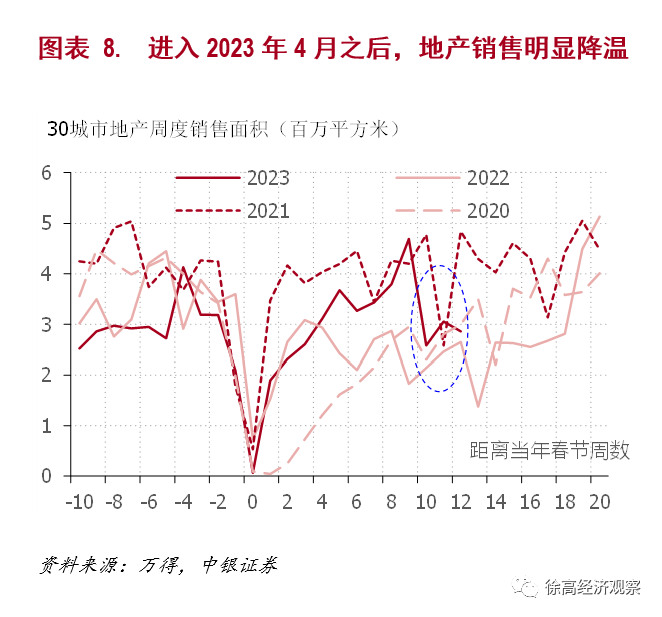

地产市场不稳的预期也可能抑制地产需求。从30城市周度地产销售面积来看,地产销售4月已经明显降温。4月以来,一线城市二手房报价指数明显回落至去年较低水平。从高频数据来看,此轮地产需求复苏似乎有结束的迹象。

所以,当前地产行业有两种可能:一种是地产需求再度转凉,需求拉动型复苏走向终点;另一种是地产需求保持高涨,带动行业复苏同时拉升房价,最终因地产调控政策收紧而让复苏结束。不管哪种情况发生,地产复苏都难以持续。

由于目前对地方政府的融资约束仍然较紧,地产行业如果转向低迷,地方政府卖地收入将再度下滑,从而让基础设施投资的资金来源收紧,基建投资增速下滑。消费者的收入预期也会在地产走弱之后下降,从而抑制消费。而外需前景也不乐观,并连带国内制造业投资意愿走低。所以,尽管一季度经济增长数据还不错,经济复苏前景仍存隐忧。

经济增长的隐忧让市场纠结。3月份宏观经济数据发布之后,花旗中国经济意外指数已经上升到了近7年来的最高水平,表明我国经济明显好于预期。从过去几年的规律来看,经济超预期向好的时候,利率往往会上升。但在近期经济超预期程度创几年新高的时候,我国10年期国债利率却不升反降,表明市场对国内经济复苏有些信心不足。

在经济复苏存隐忧的时候,经济增长还需政策添柴加火。3月20日,《人民日报》头版头条刊发了中共中央办公厅印发的《关于在全党大兴调查研究的工作方案》。这一方案在全党上下掀起了调研热潮。相信在调研过程中,会有更多基层真实的声音被高层听到;调研之后,宏观政策也会更加实事求是。因此,对今年我国经济复苏仍然可以抱有信心。这种信心何时能变成现实,还需观察后续宏观政策如何调整、何时调整。

(作者系中银证券首席经济学家)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

全球首个RSV疫苗获批在华临床,中国厂商进展如何

RSV是一种常见的呼吸道感染,会引起类似感冒的症状,老年人和年幼的儿童特别容易受到更严重的RSV感染。由葛兰素史克(GSK)公司研发的全球首款重组呼吸道合胞病毒(RSV)疫苗6月19日正式在中国获得临床批准,这意味着该疫苗为进入中国市场迈出重要一步。0001山东“智慧港口建设”试点交卷,港口数字化转型升级见效

技术成果先后在广西、安徽、甘肃等国内海港、河港、陆港复制推广应用,并相继输出到阿联酋、意大利等国家沿海港口。港口物流供应链相关方信息互联互通;“港航物流”“港航金融”“港航监管”等“港航”形成线上服务生态圈;建成青岛港全自动化集装箱码头和日照港顺岸式集装箱自动化码头……锤子财富2024-03-15 14:54:000000新城控股半年报解读:商业地产带来稳定现金流,财务面安全稳固

作为示范房企,新城控股持续实现正向盈利、压降负债,恪守财务安全。8月30日晚,新城控股(601155.SH)2024年半年度成绩单出炉,期内实现营业收入339.04亿元,归属于上市公司股东的净利润13.18亿元;扣非归母净利润13.18亿元,毛利率为21.6%,同比增长2.57个百分点。0000银行股异动拉升,LPR降息预期落地,对银行息差影响几何?

机构指出,银行净息差短期仍会受到一定影响,但降息有助于宏观经济持续性修复,银行资产质量有望得到缓解。6月21日,银行股盘中异动拉升,截至发稿,建设银行涨超2%,交通银行、中国银行、民生银行等多股股价拉升。消息上,6月LPR如期下调,一年期、五年期LPR均下调10个基点。1年期贷款市场报价利率(LPR)报3.55%,5年期以上LPR报4.2%。锤子财富2023-06-21 11:09:460000广发基金荣获第六届金融业年度品牌案例大赛两大奖项

2023年12月19日,由中国金融杂志社主办、中央财经大学金融品牌研究所提供学术支持的第六届金融业年度品牌案例大赛颁奖典礼在京举行。广发基金凭借投资者教育品牌传播案例的创新表现力和广泛影响力,从400多个金融品牌案例中脱颖而出,荣膺“品牌传播年度案例奖(创意表现方向)”“年度人气品牌案例奖”两大奖项。锤子财富2023-12-21 11:19:450000