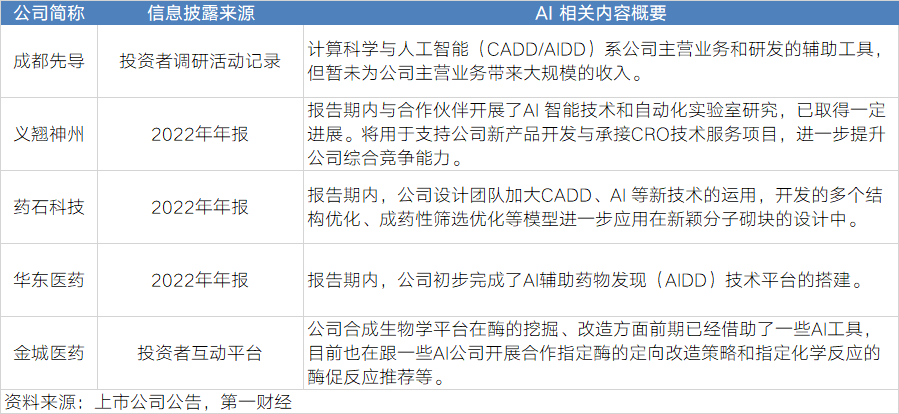

AI制药:等待奇点

2023年以来,人工智能(AI)持续火爆。随着多家A股CRO公司先后披露人工智能布局情况,其在制药领域的应用(AI制药)也备受市场关注。

基于AI技术与创新药产业的契合程度,药物研发被认为是AI技术绝佳的应用场景之一。国内AI制药龙头英矽智能联席CEO任峰博士对第一财经表示,随着数据的积累和算法的优化,AI制药技术目前已经有了很强的创新性,其设计的药物分子结构很多时候已超过了人类的想象范围。

AI技术的应用已在诸多领域让人类相形见绌,在药物研发领域,是否也将实现对研发人员的全面替代?又将如何影响全球创新药产业的发展?

技术:AI或改变创新药“倒摩尔”现状

创新药物研发虽然可能带来丰厚回报,但整个研发过程却漫长而又昂贵,并且这一领域还遵循“倒摩尔定律(Erooms'? ?Law)”:大约每九年,药物研发的成本会翻倍。根据Pharma projects数据,全球新药平均研发成本从2010年的11.9亿美元上升至2020年的25.1亿美元。即使如此,目前一款新药最终能够成功上市的概率依然十分小。

AI技术的引入有望改变这一现状。这主要因为,传统药物研究更多建立在经验的基础上,人是主要决定因素,也是干扰因素。AI技术凭借数据和算法建立优势,可以很大程度上避免这些干扰。根据英伟达公开资料,使用AI技术可使药物早期发现所需时间缩短至1/3,成本节省至1/200。

AI制药分为两个技术路径,其一是利用AI的归纳推理能力和算力优势,通过对分子动力学、分子动态变化进行模拟计算,从物理层面演绎现有的分子结构,加速筛选优化先导物。

青侨阳光基金经理林伟对第一财经表示,在分子筛选环节,AI技术的暴力穷举优势非常大,但要想完全释放这个优势,还需要极其确定的“序列-结构-功能”的相互关系,需要很高的预测精度。

林伟表示,在预测的精准度跨过某个临界点前,AI制药的相对优势只存在理论中,一旦在底层数据库和算法的支持下跨过这个临界点,AI制药很可能会给整个药物行业带来巨大的变化。

另一个技术路径是类似于ChatGPT的生成式人工智能,是基于经验和大数据的训练,快速设计全新的分子结构,这一路径的AI系统创新性相对更强。英矽智能的Pharma.AI即是这一类型。

任峰对第一财经表示,随着数据的积累和算法的优化,生成式人工智能在制药领域已经拥有了很强的创新性,“AI设计的分子结构很多时候已经超过了药物化学家的想象范围,未来AI制药研发能力将远远超过人类药物专家。”

不过任峰也表示,目前医药研发领域的人工智能大数据主要来自公开数据,当前阶段的数据训练水平尚不足以支持系统作出自主判断,依然属于“弱 智能”,专业人员的判断不可或缺。

任峰称,未来AI制药企业将逐渐由算法优越性的比拼转向数据的竞争,数据资源更具优势的一方将获得领先地位,“包括英矽在内,很多AI制药公司都已开始建立自己的智能化湿实验室,用于产生更多独有的数据,进一步帮助AI系统训练。”

现状:全球80多个AI制药管线在研

全球首家将AI设计药物推进到临床阶段的公司是英国的Exscientia,该公司成立于2012年。2017年,赛诺菲与Exscientia达成2.5亿欧元的高额合作,AI制药的价值开始逐渐被市场认可。2016-2020年,海外大型药企和AI制药公司合作案例由28起一路增长至133起;其间在2018年,全球AI制药领域的投资额达到高峰,较2014年增长了15倍。

2020年初,Exscientia报告了第一个进入临床试验的AI设计的候选药物,同年11月30日,谷歌旗下人工智能技术公司DeepMind所创建的人工智能系统Alphafold将蛋白质结构预测的精度提高到了原子水平,基本解决了困扰科学家数十年之久的“蛋白质折叠问题”。

这一系列进步意味着海外AI制药实现了从0到1的飞跃,成为近年来AI制药的高光时刻,也推动中国AI制药产业迎来快速发展。

2019年,英矽智能宣布,利用自主开发的人工智能(AI)系统构思和设计的新药物分子结构,已合成并在小鼠中成功测试了一种主要候选药物。该系统设计分子的时间仅需21天,设计、合成和验证的总时间约为46天,成本仅为15万美元,相比之下传统方法需要耗时8年多,耗资数千万美元。

不过整体来看,由于起步相对较晚,国内AI制药产业在研发管线、订单规模以及融资规模等各方面,都还处于追赶阶段。

研发管线上,目前全球已有80多个进入临床的AI制药研发管线,,90%以上以欧美企业为主;订单规模来看,Exscientia等国外AI制药公司近几年已先后与MNC签订了诸多订单,订单规模动辄数十亿美元,首付款规模从数千万美元到上亿美元不等,国内企业尚无法企及。

融资规模上,国内AI制药行业的融资高峰出现在2020-2021年。2020年,国内AI制药龙头之一的晶泰科技获得3.188亿美元C轮融资,创下当时业内融资额的全球最高纪录。这一年,国内AI制药领域投融资规模暴增7倍至31亿元人民币。2021年,20余家国内AI制药企业斩获近百亿元融资,其中燧坤智能完成超亿元人民币A轮融资,未知君完成近1亿美元B轮系列融资,英矽智能完成2.55亿美元C轮融资等。

任峰表示,“综合来看,国内AI制药产业发展依然落后国外,但不明显,差距在2-3年左右”。

商业模式:卖铲还是挖矿?

AI制药企业的商业模式主要分为三种,即AI SaaS软件服务、AI CRO及AI Biotech。据药智局及蛋壳研究院统计,2022年国内AI制药公司中,31%的公司选择兼容其中两种商业模式,只有8%选择仅AI SaaS的商业模式。

导致这一现象的主要原因是AI SaaS业务的收入规模过低。据了解,目前AI SaaS市场份额最高的薛定谔(80%左右),2022年上半年软件业务收入约为0.63亿美元。有业内人士透露,一般企业软件授权费一年能达到几百万美元就已相当可观,相对于药物研发获得的动辄千万甚至上亿美元的收益,可以说是不值一提。

基于AI技术在临床前研究领域的巨大应用潜力,不少企业选择了AI CRO模式,不过有观察人士对第一财经表示,随着药明等CXO龙头开始积极布局AI技术平台,AI CRO模式未来竞争可能加剧,因为传统CRO企业无论是实验数据还是资金等都更具优势,中小型AI CRO企业或将面临挑战。

为寻求更高的产品附加值和发展空间,英矽智能选择的是AI Biotech模式。任峰表示,在此商业模式下,公司获得可观首付款的同时,可以借助大型药企在临床试验、销售方面的优势推进管线研究,并获得持续的里程碑付款和销售分成,随着研发管线的不断增多,会形成长尾效应,为公司带来持续的收入。同时,一旦在研项目成功上市,也会进一步验证公司AI平台的有效性,进一步推动公司发展。

瓶颈:尚无AI研发药物获批上市

一款新药是否成功最终还是需要通过上市销售来验证,而AI制药虽然想象空间巨大,但到目前为止尚未有AI技术辅助研发的药物实现上市。

据统计,81个进入临床阶段的AI药物中,多数也处于临床早期,仅有极个别药物进入临床II期研发阶段。

更令业界担忧的是,包括全球首个由AI设计的分子DSP-1181在内,已有多款AI辅助研发药物被曝因临床表现不佳而终止研究,一时间质疑频出,甚至有观点认为“AI药物解决方案实际交付能力不足”,这给AI制药行业蒙上了一层阴影。

有业内人士对第一财经表示,AI技术更多被用于药物发现等公开数据充沛,且可以通过虚拟试验获得结果的环节(干试验),在临床试验等阶段更多还是要依靠人来完成相关工作。这意味着临床试验阶段,AI制药与普通药物研发企业没有区别,相关过程漫长且充满失败的风险。

赛迪顾问预计,到2023-2025年,将会有一批AI研发的药物进入素有“死亡之谷”之称临床二期,到2026-2027年才会出现首个上市的AI制药产品。

任峰表示,一旦AI技术辅助研发的药物完成临床试验获批上市,将是下一阶段行业发展的标志性事件,将给整个行业带来下一波快速发展机会,也会推动更多传统药企加速向AI制药转型。

私募基金运作指引公开征求意见:禁止多层嵌套,禁止通道业务

行业进一步出清4月28日,基金业协会就新起草的《私募证券投资基金运作指引》(下称《运作指引》),向社会公开征求意见。《运作指引》共32条,对私募证券投资基金的募集、投资、运作管理等环节明确了底线要求,并针对重点问题予以规范,以完善私募证券投资基金运作规则体系。0000“天价救命神药”降价超九成背后:九款国产仿制药上市

近十年来,越来越多的厂家进入白血病治疗药物的市场,使得这款“救命神药”的价格也一降再降。2018年,一部现实主义题材《我不是药神》创下31亿的暑期票房冠军。在无数人叹息动容的同时,“天价救命药”如何能让普通患者也能可及,成为公众普遍关注的话题。锤子财富2023-07-22 23:14:570000原武汉铁路局副局长赵宏刚接受审查调查

原武汉铁路局副局长赵宏刚涉嫌严重违纪违法。据中央纪委国家监委驻中国国家铁路集团有限公司纪检监察组、湖北省纪委监委消息:原武汉铁路局副局长赵宏刚涉嫌严重违纪违法,目前正在接受中央纪委国家监委驻中国国家铁路集团有限公司纪检监察组纪律审查和湖北省咸宁市监察委员会监察调查。0000明日主题前瞻丨两部门支持中央企业发起设立创业投资基金;光伏行业年度大会举行在即

两部门支持中央企业发起设立创业投资基金;2024光伏行业年度大会举行在即;2024年我国医疗器械工业市场规模预计超1.2万亿元。①两部门支持中央企业发起设立创业投资基金,重点投早、投小、投长期、投硬科技据国务院国资委网站,近日,国务院国资委、国家发展改革委联合出台政策措施,推动中央企业创业投资基金高质量发展,支持中央企业发起设立创业投资基金,重点投早、投小、投长期、投硬科技。0000