30年期国债期货合约全线飘红,中长期投融资生态优化

继上市首日主力合约“开门红”之后,4月24日,30年期国债期货首批上市的三个合约全线飘红。

“后市,做市商和投资者参与力度将会不断提升,该品种也会日趋活跃,各类投资者可以根据自己的风险偏好,在趋势交易、风险中性策略、套保等方面积极参与。”东方证券总裁助理、固定收益业务总部总经理、金融衍生品业务总部总经理吴泽智对第一财经称。

吴泽智同时表示,近期,最有可能成为CTD券(最便宜可交割债券)的几只30年期国债成交量明显增加,随着30年期国债期货成交量和持仓量的不断提升、更多交易策略的参与,将会进一步提升超长期国债和地方政府债券现货市场的交易活跃度和定价准确度。

除了一二级市场联动促进国债发行、国债收益率曲线长端建设之外,国寿资产固定收益投资部总经理肖凤群认为,30年期国债期货上市,有助于完善国债期货期限结构,为超长期债券提供对冲工具,帮助中长期资金有效管理利率风险,维护国内金融市场稳定运行;有利于保险资金更好服务实体经济发展,落实好国家区域经济发展战略。

参与机构将进一步丰富策略、深化商业模式

中国国债期货重启10年后,超长期限的30年期国债期货正式登场,与2年期、5年期、10年期国债期货一起,形成覆盖短中长端的产品体系。

“随着国债期货产品体系的进一步完善,对于交易型机构来说,围绕着期现、曲线和跨品种可以衍生出更多的策略,极大提高盈利能力;对于超长债的配置型机构而言,可以在资产配置、风险管理上提供更加精准的工具。”吴泽智告诉第一财经。

证券公司一直以来是国债期货市场上最为活跃的投资者之一。“30年期国债期货的上市无疑将进一步丰富券商的投资交易策略,提升券商的客户服务能力。”吴泽智称。

那么,此次30年期国债期货上市,券商做了哪些准备,后续又有何计划?

“前期,我们的自营和做市业务在定价模型、交易策略、交易和管理系统等方面积极准备,并参与中金所组织的测试,确保上市首日平稳有序地开展交易。”吴泽智介绍道,后续该公司会根据市场的发展,进一步丰富策略,为30年期国债期货积极提供流动性,并用该品种赋能现货做市、债券承销、客户服务等其他业务。

国泰君安证券副总裁、机构与交易业务委员会总裁罗东原也告诉记者,证券公司可以依据30年期国债期货品种发行一些产品,提供套保策略的风险管理工具;也可以通过国债期货替代一些配置和套利策略,商业模式会进一步深化,从而为机构客户提供更多服务;在债券承销方面,若判断利率有波动的话,可以借助国债期货进行风险对冲,以确保债券承销发行更为平稳运行。

近年来,中金所不断推动保险、银行、养老基金等中长期资金入市。其中,银行类机构是中国债券市场重要的参与者和持有机构;保险公司作为中长期资金的代表,也是跨周期配置调节、维护市场长期稳定的重要力量。

“保险资金通过参与国债期货交易,可以实现多元化配置策略,对冲债券市值波动,缩短资产负债久期缺口,改善偿付能力。”肖凤群称,30年期国债期货合约上市为中长期资金尤其是保险资金管理利率风险提供了重要的工具。

肖凤群举例分析称,以多头套保为例,30年期国债期货品种上市前,保险资金开立的期货敞口与实际需要买入的资产之间存在期限错配,并且无法通过交割退出套保交易,影响套保效果;以缩短资产负债久期缺口为例,现有国债期货品种对此贡献不大,而30年国债期货合约上市能够在一定程度上解决上述问题。

改善长期债市投资环境,服务实体经济

除了给市场参与机构带来新机会外,作为利率衍生品市场新成员,30年期国债期货将给债券市场、实体经济带来哪些实质性的影响?

“30年期国债期货是有效对冲超长端利率风险的工具,也将促进国债收益率曲线长端建设,是国内衍生品市场发展的重要里程碑。”吴泽智称。

他表示,近年来国债、地方债市场超长端债券发行量逐年增加,30年期国债期货的推出为金融机构提供了管理超长端债券的有效工具,也对地方政府债券平稳发行定价具有重要意义。

在10年以上期限的国债中,30年期是最主要的发行品种。2022年年末,30年期国债期货可交割国债存量为1.65万亿元,高于2年期和5年期国债期货同期可交割国债存量;二级市场流动性方面,30年期国债2022年日均成交金额为245亿元,较2021年增长76%,是2020年日均成交金额的2.4倍。

在肖凤群看来,30年期国债期货上市,有助于完善国债期货期限结构,为超长期债券提供对冲工具,帮助中长期资金有效管理利率风险,维护国内金融市场稳定运行。同时,为不同类型的投资者提供丰富的曲线交易机会,进一步提高国债期货市场的广度和深度,更好发挥国债期货的价格发现功能。

在服务实体经济方面,30年期国债期货上市也将带来影响。

有业内人士指出,推动关乎国计民生的重大基础设施建设和国家战略投资意义重大,但其投资周期长、风险较大,需要健全中长期资金供给制度安排,提升长期资金筹措效率,营造长期稳定的投融资生态。

“30年期国债期货上市之后,由于其久期相对较长,可以成为超长期限国债、地方政府债券等品种的利率风险管理工具,为地方政府和企业融资提供有力的支持,促进金融机构更好地为实体经济提供融资服务。”吴泽智称。

肖凤群也认为,一方面,30年国债期货合约上市有利于进一步改善超长期国债和地方政府债券的二级市场流动性,进而提高一级市场发行效率,降低发行主体的交易成本;另一方面,有利于保险资金丰富管理利率风险的工具,进一步提高管理风险的水平,提升偿付能力,进而促进更多资金投入国家重点建设项目、重点区域,支持实体经济发展。

公募基金新发市场回暖,这些增量资金正在入市

“国家队”多次出手、基金公司自购、上市公司回购等多重积极因素正在累积。步入2023年最后一个月,第一财经记者注意到,此前受A股震荡调整、基金业绩承压影响,陷入“艰难时刻”的基金发行市场近期有所回暖,增量资金正在持续涌入。锤子财富2023-12-03 20:13:150000马化腾:腾讯游戏不能躺在功劳簿上,AI业务跟上了第一阵列

马化腾表示,腾讯总算能跟上AI第一阵列,不算最领先,也没有太落后。未来一两年内不会有纯原生AI应用诞生,结合产品实现效率提升是一个很大的机会。2024年1月29日,腾讯控股(0700.HK)召开2023年度员工大会,现场,腾讯董事会主席、首席执行官马化腾针对微信视频号、游戏、大模型落地、互联网企业服务等业务发展情况进行了点评。锤子财富2024-01-30 22:35:200000收盘丨沪指跌0.71% TOPCon电池、光刻胶板块逆市上涨

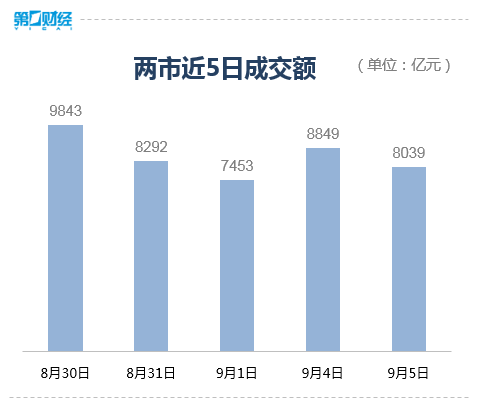

截至收盘,沪指跌0.71%,深成指跌0.67%,创业板指跌0.32%。9月5日,三大指数集体低开,全天基本维持弱势震荡走势。截至收盘,沪指跌0.71%,深成指跌0.67%,创业板指跌0.32%。Wind数据显示,总体上个股涨少跌多,两市超3500只个股下跌。板块方面,TOPCon电池、光刻胶、存储芯片、电力等板块涨幅居前;房地产开发、传媒、数据确权、教育等板块下跌。锤子财富2023-09-05 15:34:510000中国已有80多家交响乐团,需要有世界眼光的创作机制

上世纪初,以萧友梅、黄自创作的三部作品正式演出为标志,来自西方的交响乐扎根在中国土壤,迄今已百年。84岁的指挥家陈燮阳把自己称为“中国交响音乐界的一位老兵”。这位老兵近年的每一场音乐会,都会成为音乐圈话题。锤子财富2023-11-22 12:18:590000福建:滚动实施新基建三年行动计划 加强数字基础设施建设

将要进一步滚动实施新基建三年行动计划,加强数字基础设施建设,夯实“数字福建”的硬件支撑,让数字的计算存储传输更有速度。4月8日,福建省发改委主任孟芊在发布会上介绍,从2000年的时候,福建省政府就作出了建设数字福建的部署。从那时起,就坚持“要统筹不要多头办”,连续5次编制实施数字福建五年规划,是全国最早的也是唯一始终坚持这样做的省份。0000