消费反弹持续性有待观察,下阶段如何稳增长

疫情快速过峰后,今年经济开启常态恢复之路,一季度经济企稳回升,表现明显好于预期。

中国财富管理50人论坛24日发布的报告指出,经济复苏的内需基础尚不牢固,青年群体就业压力仍然较大,微观主体信心仍然偏弱,出现一定程度的“流动性陷阱”和结构性通缩隐忧。

针对目前经济中供需两侧出现的结构性问题,报告建议,在需求侧,加大宏观政策调节力度,重点改善中低收入群体收入,多措并举提振消费与投资,有效扩大内需;积极拓展“一带一路”国家出口市场,缓和美欧外需下行造成的压力。在供给侧,用市场化改革的办法解决结构性问题,充分发挥市场在资源配置中的决定性作用,激发市场活力,促进经济高质量发展。

消费反弹持续性有待观察

今年一季度GDP同比增长4.5%,较2022年四季度回升1.6个百分点,经济恢复情况明显好于市场之前普遍预期,消费反弹,投资稳定,出口韧性凸显。

中国财富管理50人论坛特邀宏观专家、国家信息中心首席经济师祝宝良在发布会上表示,虽然一季度经济恢复好于预期,但需求端内生动能仍然不足,供给端产能过剩风险显现,金融风险尚未完全出清,存在一定的结构性通缩隐忧。

报告提到,消费反弹的持续性有待观察,就业压力依然较大。一季度消费数据的较快反弹,较大程度缘于递延需求集中释放的短期效应。虽然居民收入增速和消费信心有所改善,但目前仍处于相对较低水平。从就业情况看,当前我国周期性失业与结构性失业并存。3月份16~24岁的青年失业率上升至19.6%的历史次高水平,农民工失业率也仍然偏高。

此外,微观主体信心仍然偏弱,民企投资积极性不够高。去年以来,在各地房贷利率大幅调降的背景下,居民储蓄倾向却趋于上升,导致M2增速相对于M1增速大幅上行,并没有出现过去低利率环境下主动加杠杆的局面。在房地产市场风险、就业压力、经济内生动能不足等多重压力下,微观主体信心仍然偏弱。一季度企业仍在去库存,民间固定资产投资增速仅为0.6%。

报告还提出,当前供给端出现产能过剩迹象,结构性通缩风险隐现。工业企业产能利用率持续下滑,一季度降至74.3%的近三年最低水平。电子、汽车、光伏等新兴产业出现产能过剩问题,一季度高技术产业增加值增速快速下降至0.9%附近。其中,手机、汽车、集成电路等高新产业主要工业品出现产量、价格均明显下降的情况。3月CPI同比已降至0.7%的较低水平,PPI连续六个月负增长,内需不足、产能过剩风险显现背景下,存在结构性通缩隐忧。

供需两端发力稳增长

针对目前经济中供需两侧出现的结构性问题,报告建议采取差别化政策,需求侧加大力度提振消费与投资,供给侧充分激发市场活力,减少政府干预。

中国财富管理50人论坛特邀研究员、申万宏源证券高级宏观分析师屠强表示,近几年,国内对于新兴产业给予了充分的政策支持,形成了较好的增长效果,但亦暴露出一定程度的弊端。

屠强表示,需坚持“两个毫不动摇”,充分发挥市场化机制,从制度和法律上把平等对待国企、民企的要求落实下来,优化营商环境,提高民企信心,减少政府干预,让市场更多发挥价格发现与资源配置的功能。

祝宝良认为,要从改善社会心理预期、提振发展信心入手做好经济工作。尽量减少政策不确定性。在市场竞争、生产要素使用、产权保护等方面,对各类所有制企业一视同仁。促进平台经济健康发展是稳定市场预期的当务之急,要尽快完成平台经济专项整改,实施常态化监管。

此外,报告还提到了多措并举促进居民消费。在消费内生动能恢复仍不强的背景下,促消费政策需要进一步发力:一是通过发放消费券、适度增加消费信贷等方式,引导前期居民超额储蓄存款转化为消费;二是因城施策,促进房地产市场平稳发展,稳定居民购房信心,防止房地产市场收缩对居民消费引发“负向财富效应”。

机构买入这17股,抛售工业富联7.15亿元丨龙虎榜

当天机构净买入前三的股票分别是通富微电、华电国际、德明利,净买入金额分别是3.30亿元、1.76亿元、3415万元。盘后数据显示,5月29日龙虎榜中,共37只个股出现了机构的身影,有17只股票呈现机构净买入,20只股票呈现机构净卖出。当天机构净买入前三的股票分别是通富微电、华电国际、德明利,净买入金额分别是3.30亿元、1.76亿元、3415万元。锤子财富2023-05-29 18:06:360000途虎养车刚上市,京东养车“震虎价”就来了

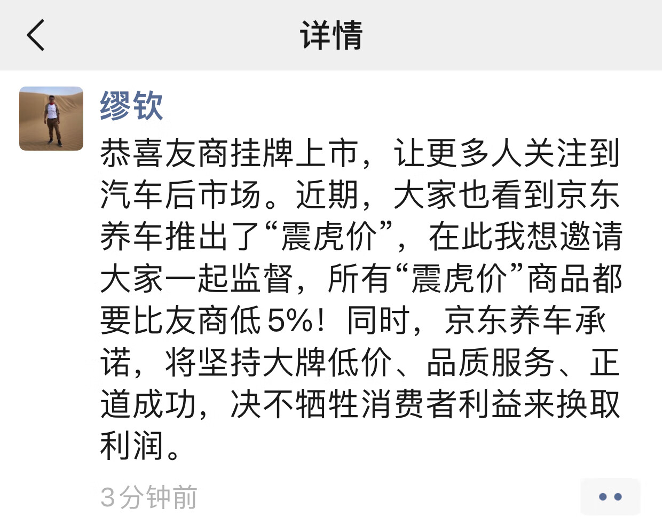

上市当天,途虎养车就遭遇了“挑衅”。途虎上市后,汽车后市场行的业竞争火药味变得更重。9月26日,途虎养车在港交所上市,成为港股汽车后市场第一股。途虎发行价为28港元,上市当天股价上涨5.357%至29.5港元收盘。锤子财富2023-09-26 18:54:150000又有两台机组获批,8台核电总投资高达1600亿元

今年以来,全国共核准建设的核电机组多达8台,保持了近年来每年6~8台核电机组的建设速度。又有两台核电机组获批建设。12月29日,经国务院常务会议审议,决定核准中广核广东太平岭核电项目3、4号机组。0000卫健委批准HMO用于婴配粉,奶粉竞争将卷上加卷

HMO的获批,将推动国内奶粉行业的新一轮竞争。近日,国家卫生健康委员会网站宣布两种HMO(活性营养物质母乳低聚糖)原料正式获批用于婴幼儿配方奶粉,这也是HMO在国内首次获批。10月8日晚,中国飞鹤(06186.HK)和君乐宝两家国产奶粉巨头随即推出了添加HMO的儿童奶粉抢跑这一赛道。锤子财富2023-10-09 16:35:030000