梅新育:中国汽车业告别“李斯特时代”?

中国汽车业应当而且正在告别“李斯特时代”,这是以进口保护和管制为特征的李斯特式产业发展政策的内在要求,也是时代发展的需求,更已经具备实施条件;从近两个月的汽车降价潮,到新公布的一季度进出口贸易数据,都在证实这一点。

近两个月的汽车降价潮,决策者主观上更多的是希望通过降价突破年初汽车销量同比下滑的颓势,客观效果则是迈向彻底逆转长期实施的李斯特式产业发展政策下同一车型国内售价高于国外格局,从而事实上终结李斯特式产业发展政策。这并不是中国汽车产业发展政策的失败,而是功成身退;这一调整,无损于中国汽车产业特别是内资汽车业的发展基础,而是有利于进一步激发起活力,开拓更加广阔的全球市场。

中国长期实施以进口保护和管制为特征的汽车产业发展政策

作为一个长期竭尽全力实施“赶超”战略的后发国家,中国长期推行了广泛的产业发展政策,而汽车工业又是中国产业发展政策名列前茅的重点领域,其目的在于通过较高的进口保护等措施,扶植作为幼稚产业的汽车工业发展,最终使之具备与海外汽车产业同台竞技的能力。在中国入世进程中,国内争议最激烈、最担忧的问题之一,就是担心入世后本土汽车产业可能淹没在进口汽车的洪流之中。为此,中国汽车产品进口关税率长期显著高于平均进口税率,整车进口税率又远远高于零部件进口税率;即使在中国入世之后,这一基本格局也未改变。

1992年,中国进口关税加权平均税率为40.6%,1990年代末降至18%左右。2002年1月1日起,我国正式成为世贸组织成员方,在2005年之前履行入世承诺,将关税的算术平均税率降到了10%以下(9.8%)。其中,按照《中华人民共和国加入世贸组织议定书》第152号减让表,入世后我国主要用于载人的机动车辆最终约束税率为25%(税号8702、8703),机动车辆零件、附件(税号8707)最终约束税率为10%。此外,按照《中华人民共和国加入世贸组织议定书》表二“产品配额”,还为汽车及关键件设置了进口配额限制,进口初始配额为60亿美元,年增率15%。

中国汽车产业发展政策不违反关贸总协定/世贸组织基本目标与原则

作为后发中国家,中国采取上述汽车工业产业发展政策并不违反关贸总协定/世贸组织的基本目标与原则,因为促进发展中国家经济社会发展正是关贸总协定/世贸组织的基本目标之一,关贸总协定/世贸组织体系也为此赋予有关成员一系列可以使用的政策工具。

《关贸总协定》开头就开宗明义地声明:

“……认识到在处理它们在贸易和经济领域的关系时,应以提高生活水平、保证充分就业、保证实际收入和有效需求的大幅稳定增长、实现世界资源的充分利用以及扩大货物的生产和交换为目的,期望通过达成互惠互利安排,实质性削减关税和其他贸易壁垒,消除国际贸易中的歧视待遇,从而为实现这些目标作出贡献”;

其第十八条“政府对经济发展的援助”进一步明确,“各缔约方进一步认识到,为实施旨在提高人民总体生活水平的经济发展计划和政策,这些缔约方可能有必要采取影响进口的保护措施或其他措施,只要此类措施能够便利本协定目标的实现,即为合理的”。

《马拉喀什建立世界贸易组织协定》开头也重申了发展中国家享受优惠待遇的原则:

“……需要作出积极努力,以保证发展中国家特别是其中的最不发达国家,在国际贸易增长中获得与其经济发展需要相当的份额……”

在中国入世后参与的世贸组织多哈“发展回合”贸易谈判中,2005年12月18日世贸组织第六次部长级会议通过的《“多哈工作计划”部长宣言》前言第二段就是:

“我们强调发展问题在多哈工作计划各方面的核心重要性,并再次承诺在下列市场准入和规则制定的谈判结果中以及与发展有关的具体议题的谈判结果中,使之变为有意义的现实,以一种有意义的方式予以落实”;

“待遇和差别待遇”一节也强调:“我们重申特殊和差别待遇条款是《WTO协定》的不可分割的部分”。

由于中国至今总体上仍然是一个发展中国家,这一事实决定了中国有权利享受发展中国家待遇,运用特定政策工具实现经济发展目标。

同时,由于中国是一个人口、国土等方面规模远超其他国家的泱泱大国,有可能在国内建立起汽车工业等规模效益极为突出的大规模制造业,并在持续的生产运营中推动其效率不断提高,直至达到国际先进水平,中国选择汽车产业作为产业发展政策重点领域是合理的。与中国相比,客观经济规律决定了绝大多数发展中国家不可能建立起符合中国标准的自主汽车产业。

汽车产业发展政策的进口保护和管制特征不能也不应永久持续

然而,任何产业发展政策都是有成本的,汽车工业发展政策也不例外。较高的进口关税率和其他保护措施为本土自主汽车产业争取了发展的时间,但也导致国内市场汽车价格长期高于发达国家和众多发展中国家,并由此激励形形色色的走私和规避措施;高保护也会削弱很多国内企业奋发图强提高效率、自主开发的内在动力,而是更倾向于躺在垄断地位和保护措施上舒适赚取轻松快钱,从而与产业发展政策的初衷背道而驰;高保护也会在东道国与贸易伙伴之间造成贸易摩擦。

入世未久,围绕国家发改委2004年6月1日正式颁布实施的新《汽车工业产业政策》,以及2005年2月28日海关总署、国家发改委、财政部、商务部联合颁布的《构成整车特征的汽车零部件进口管理办法》,美国便与欧盟共同向世贸组织投诉我国汽车零部件进口政策,从而爆发了一场规模和影响相当大的贸易争端。显然,以保护、管制为特征的产业发展政策措施是不能也不应永久延续的。

在更高层次上,从社会形态发展来看,社会主义经济归根结底本质上就必然要求是一种开放经济。作为后发国家,中国在工业化起步之初对本国市场实施的较高程度保护不是目的,只是阶段性工具。随着中国国内产业发展日益成熟,随着中国以远超世人预期的出色成绩克服一个又一个掣肘发展中国家经济发展与宏观经济稳定的“缺口”,我们已经在70余年发展中极为出色地完成了弗里德里希·李斯特在其《政治经济学的国民体系》中描述的后发国家工业化“赶超”任务,绝大多数产业部门已经不是昔日需要一定保护的幼稚产业,而是已经成熟;不需要继续高度保护,而是需要引入新的更多竞争压力,以求保持其活力。

在这样的背景下,中国客观上需要不断与时俱进,适时从更强调通过贸易保护推动国内幼稚产业发展的“李斯特时代”转向更强调扩大开放的“斯密时代”,扩大对外开放,包括销售市场的开放,也包括股权的开放,通过更大规模利用国际市场的投入品来保持国内制造业和其他产业的成本竞争力,通过分享中国成长的机会来引导外部贸易伙伴与中国市场、中国规则接轨,通过引进竞争压力的“鲇鱼效应”强化国内市场竞争,保持国内产业的活力。

中国汽车工业发展政策迈进自由化正当其时

综合各方面情况来看,中国汽车工业发展至今,在生产效率、成本、工业设计等各方面已经具备了与海外同行同台竞技的能力与条件,继续实施较高水平的保护和管制措施,已经弊大于利,得不偿失。大力推进汽车工业发展政策自由化,正当其时。

中国汽车工业效率和国际竞争力已经足够强大,首先表现在中国已经连续多年占据世界最大汽车生产国和销售市场的地位。无论是产量还是销量,中国汽车业已经连续多年超过整个欧洲、超过包括美国在内的整个南北美洲之和。

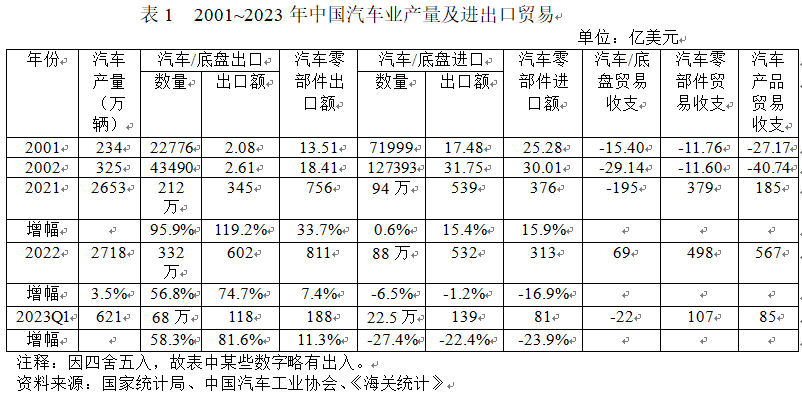

如表1所示,在入世前夕的2001年,中国汽车产量234万辆;入世当年猛增至325万辆,2022年已达2718万辆。今年一季度,中国汽车产量为621万辆,虽然同比下降4.3%,但仍然是其他任何国家都遥不可及的数字。

比汽车总产量增长意义更为重大的是新能源车异军突起和国产品牌乘用车国内市场占有率突破50%大关。在新能源汽车领域,2022年中国新能源车产量猛增90.5%至700万辆,占全球新能源车比重高达63%,且以自主品牌为主,优势极为突出,当年我国新能源汽车出口67.9万辆,同比增长1.2倍之多。今年一季度,在汽车总产量、销量同比下滑的态势下,我国新能源汽车产销量双双逆势增长,分别达到165万辆和158.6万辆,同比分别增长27.7%和26.2%,市场占有率达到26.1%。

在国产品牌乘用车市场占有率方面,今年一季度汽车总销量607.6万辆,同比下降6.7%,国产品牌乘用车销量则逆势增长5.3%至268.3万辆,市场占有率52.2%,同比上升6.3个百分点,突破50%大关。即使在海外品牌影响力更大的高端品牌乘用车市场上,今年一季度国产品牌销量也达到了94.3万辆,同比增长2.4%。

其次,中国汽车产品出口已经取得长足发展,特别是整车出口进入井喷时期,整车进出口贸易收支开始进入顺差阶段。

如表1所示,入世前夕的2001年,中国整车出口仅22776辆,出口额不过2.08亿美元,汽车零部件出口额也只有13.51亿美元,当年汽车整车、零部件贸易逆差分别为15.40亿美元、11.76亿美元,整个汽车产品贸易逆差27.17亿美元(四舍五入)。

2002年入世当年,中国整车出口近乎翻番至43490辆,但进口同样猛增,结果当年整车贸易逆差扩大至29.14亿美元,同比接近翻番,汽车零部件贸易逆差11.60亿美元,整个汽车产品贸易逆差扩大至4074亿美元。

二十年弹指一挥间,中国汽车产品贸易换了人间。2022年,中国整车出口量在上年同比增长95.8%的基础上进一步猛增56.8%,达到332万辆,整车贸易收支实现顺差69亿美元,汽车零部件贸易顺差498亿美元,整个汽车产品贸易顺差567亿美元,是上年顺差(185亿美元)的3倍有余。

今年一季度,中国整车产量同比微减4.2%而出口同比猛增58.3%,出口额增幅81.6%,整个汽车产品贸易收支顺差85亿美元。

基于上述情况,可以确定,中国汽车产业特别是内资汽车业已经成长起来,此时在进口关税率、外资股比等方面进一步大幅度推进自由化,取消管制,已无损于中国汽车产业特别是内资汽车业的发展基础,反而有利于强化竞争动力,进一步开拓全球市场。

对于外资汽车业而言,中国汽车产业发展政策的结果对它们也并非坏事。正是由于这一政策的实施,推动了中国汽车市场的持续稳定增长。即使不考虑外资品牌在国内乘用车市场份额长期远超50%,单就整车进口而言,中国整车进口量从入世前夕2001年的71999辆增长至2021年的94万辆,进口额从17.48亿美元增长至539亿美元。从长远来看,中国汽车产业发展政策实施的结果,以及进口关税、外资股比等管制的退出,正在为外资汽车业创造一个全球化的最高效率生产基地,这对于其长期可持续发展具有重大意义,特斯拉上海工厂的杰出表现已经给其他外资汽车企业提供了一个出色的范例。

(作者系商务部研究院研究员,本文仅代表个人意见)

实控人用分红款回购股权,南高峰“清仓分红” 后又IPO募资补流

部分实控人将大量分红资金用于购买存款产品化工企业衢州南高峰化工股份有限公司(下称“南高峰”)的IPO,在11月27日画上了终止符。上交所同日晚间披露了这一消息。南高峰终止IPO的原因,是公司和保荐人财通证券提交了撤回上市申请,上交所决定终止对该公司首发并在沪市主板上市的审核。锤子财富2023-11-29 15:20:190000“不想再错过!”日企对中国市场热情依旧,关注海南自贸港机遇

吉崎笑称:“中国的电商平台最发达,规则也不尽相同,我也正在积极学习当中。”虽然未能亲自前往第三届中国国际消费品博览会的现场,玛露蔻美(上海)贸易有限公司中国区负责人吉崎日宏十分关注海南会场的情况。吉崎告诉第一财经记者,玛露蔻美是日本最大味噌企业marukome株式会社的子公司,这是该公司产品第一次来到消博会的现场,“这一次我们选择和合作伙伴正大集团联合参展,先看看市场反响如何”。锤子财富2023-04-13 18:13:170000君子大爱,公益远航 ——2023“习酒·我的大学”逐梦奖学金启新章

文/易一5月31日,小满甫过,雨水浸润,万物更新,生机勃发。在贵阳孔学堂,这一中华民族传统文化的弘扬高地,一场关于君子与品格、传承与责任、梦想与公益的远航接棒扬帆。起于贵阳棂星门,过泮桥,沿阶而上,经大成门,观礼孔子像后,2023“习酒·我的大学”逐梦奖学金仪式在此拉开帷幕。锤子财富2023-06-03 15:21:380000美股涨跌互现,地区银行股巨震尾盘跳水

国际油价反弹超2%。*三大股指分化,标普、纳指收涨;*芝加哥联储主席:感觉到金融机构在减少信贷;*耶伦再次警告债务违约风险。周一美股涨跌互现,投资者关注美联储最新信贷调查报告,并等待周中将公布的重要通胀指标。截至收盘,道指跌55.69点,跌幅0.17%,报33618.69点,纳指涨0.18%,报12256.92点,标普500指数涨0.05%,报4139.12点。锤子财富2023-05-09 07:52:050000