郭磊:4月PMI为何低于预期

4月制造业PMI为49.2,低于前值的51.9。市场对于4月PMI环比回落有一定预判,一则从季节性规律看,过去10年4月景气度一般弱于工业旺季的3月;二则前期已经出来的战略新兴行业EPMI也是下行。但49.2的读数仍明显低于预期,2.7个点的环比降幅也是历史同期最大。

由于下行幅度较大,几乎所有分项指标都是收缩的,逐一去分析意义不大。更有意义的一个问题是:为什么4月PMI突然出现意外幅度的下行?

解释角度之一是“升落对称”,即疫后出现经济整体的补偿性回升,3月后这一过程结束。在这一框架下进一步延伸,则今年2~3月相当于提前一期工业旺季的3~4月。中国物流与采购联合会指出疫情防控政策积极调整后,经济从供给到需求,从产业链各个节点到消费、投资各领域,相关经济活动都出现了手脚放开后的快速反弹,其性质总体属补偿性、恢复性,这是去年12月份以来PMI指数持续较快回升的主要原因。当达到常态水平后,消费、服务业等领域恢复性、补偿性的增长就会明显减弱。1~3月市场需求连续较快回升,透支了部分市场需求,也推高了基数。

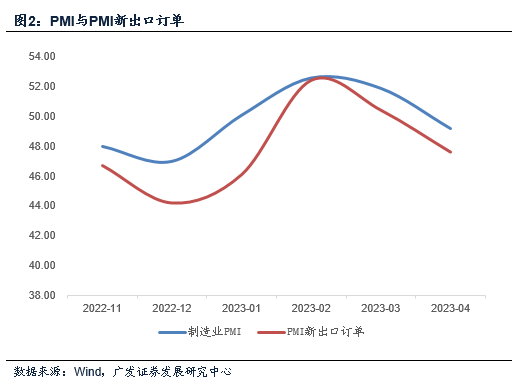

解释角度之二是与出口节奏有关,即一季度出口中包含供应链弹性打开带来的订单弹性释放,在3月达到最大,二季度回至正常轨迹,它影响了订单和生产分布。从PMI新出口订单来看,确实有这样一条线索。2022年12月和2023年1月均处于低位,分别为44.2、46.1;2月大幅上行,至52.4;3月延续在扩张区间,为50.4;4月回落至47.6。

在前期报告《出口超预期降低总量下行风险》中,我们指出,从供给端看,在疫情达峰前,国内订单承接能力、生产能力、港口运转能力受限,达峰后供给能力明显提升。也就是说,前期受约束的订单出现了回流和一次性释放。如果按照我们的解释,出口包含着供给端弹性释放的逻辑,那么3月受影响会更大一些,后续力量应会减弱。

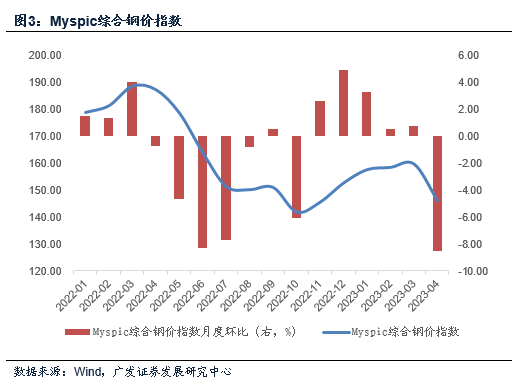

解释角度之三是地产销售量回踩、施工偏弱带来的产业链价格收缩-预期收缩共振,这一点与钢材价格、挖掘机销量可以相互印证。国家统计局指出黑色系原材料购进价格异动影响采购量。4月黑色金属冶炼及压延加工业两个价格指数均降至30以下。由于价格水平波动较大,企业采购意愿减弱,4月采购量指数降至49.1。从同期钢材价格来看,myspic综合钢价指数在3月底之后快速下行,截至4月28日环比3月底下行达8.5%。

在近期报告《高频数据下的4月经济》中,我们指出:4月内需定价大宗商品以震荡回落为主。焦煤期货价(期末值)环比为-18.8%;螺纹钢、Myspic钢价指数环比分别录得-10.5%、-8.3%。从钢材来看,供给斜率高于需求可能是一个背景。CME预估4月挖掘机(含出口)销量18000台左右,同比下降26%左右,或是地产投资仍相对偏弱的映射。从一季度数据来看,销售回升超去年底预期,但新开工、施工仍低位徘徊。

解释角度之四是信贷波动所致,一季度信贷连续同比显著多增,二季度如果有阶段性收敛并不意外,它会带来经济短期走势的变化。一个证据是EPMI贷款难度指标3月显著下行,4月则有所反弹。今年1~3月新增信贷分别同比多增9200亿元、5800亿元、7600亿元,累计同比多增达27.1%,全年很难持续如此强劲的信贷增量。如果4月信贷边际收敛,对实际部门活动将会带来一定影响,PMI环比指标可能会反映地较为明显。

上述解释在逻辑上都能成立,具体哪一条或者哪几条是主要作用力量,或者全部被证伪,只能事后才能看得清楚。短期来看,PMI意外下行的背景下,二季度经济环比假设应做一定程度下修。以一季度两年复合增速的4.65%为基准,二季度两年复合4.0%、4.5%、4.65%对应季度同比增长分别为7.7%、8.7%、9.0%。二季度4.0%、三四季度4.5%的假设对应年度GDP增速5.9%左右。

顺势测算,如果二季度两年复合增速为比较保守的4.0%,三四季度两年复合增速为4.5%,则全年GDP增速为5.9%左右。如果二季度两年复合增速为4.2%,三四季度两年复合增速为4.5%,则全年GDP增速为6.0%左右。

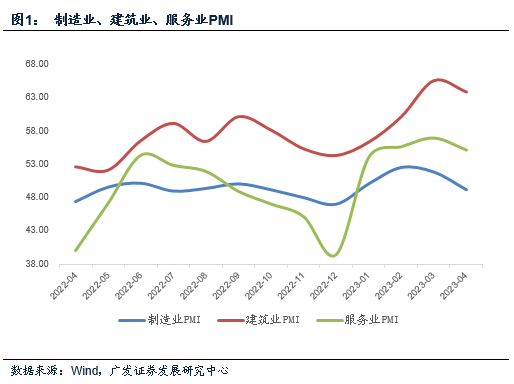

不过目前没有理由基于PMI一次单月环比,对经济有太悲观的预期。一则4月服务业、建筑业PMI依然在高位,经济“分化式复苏”的格局没有变化;二则目前经济的拖累领域,地产投资、汽车、消费电子,一季度景气位置均明显偏低,边际好转的概率更大一些;三则从高频数据看,4月趋势并非向下,中电联口径发电量、30城地产销售、G7整车货运流量数据均是逐周好转的走势。

政策空间也是一个看点。一季度政治局会议定调“经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”“恢复和扩大需求是当前经济持续回升向好的关键所在”,政策方向较为明确。下一步财政端主要空间是政策性开发性金融工具的落地,货币端主要空间是存款利率调整,产业端主要空间是房地产继续因城施策,新产业“在优势领域做大做强”相关的政策红利。

在近期报告《一季度政治局会议解读》中,我们有详细解析:

接下来还需不需要稳增长?会议定调“经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”,这一点非常关键。简单理解,目前经济的恢复程度还不够。这一背景下会议强调,“恢复和扩大需求是当前经济持续回升向好的关键所在。积极的财政政策要加力提效,稳健的货币政策要精准有力,形成扩大需求的合力”。简单来看,市场最关心的财政货币政策基调没有变化,而是继续围绕扩内需这个核心目标。

目前宏观特征下的资产定价环境较为复杂。“典型复苏”“典型衰退”是两种可以继续被排除的情景。“分化式复苏”又分两种情形,一种是“分化 环比明确好转”,市场对分子存在想象,但担忧分母;一种是“分化 环比不明朗”,市场对分母存在想象,但担忧分子。

4月PMI数据出来前,定价情形靠近第一种,所以市场关心的是政治局会议会不会继续稳增长;4月PMI数据出来后,定价情形可能会靠近第二种。实际上,无论是第一种还是第二种,都并非稳态,边际变化方向更为重要。5月高频数据的方向、5月起第一批宏观经济政策的斜率将是定价关键。

(作者系广发证券首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

2023版“沪惠保”参保人数突破300万,保费达3.87亿元

截至5月18日,“沪惠保”参保人数已突破300万人。按照保费129元/人计算,那2023版“沪惠保”保费已突破3.87亿元。自5月9日正式开启后,2023版“沪惠保”的投保数据一路高歌猛进。第一财经从“沪惠保”首席承保方中国太保了解到,截至5月18日,“沪惠保”参保人数已突破300万人。0000中国高端越野基地年产首破纪录 长城汽车荆门工厂年度第10万辆车下线

11月25日,长城汽车首个高端越野制造基地——长城汽车荆门工厂年度10万辆整车下线,坦克500Hi4-T驶下生产线。荆门市委书记胡亚波、市长陈家伟,长城汽车董事长魏建军、副总裁孟树杰、副总裁刘向上等领导共同见证了这一时刻。长城汽车高端越野制造基地年度10万辆下线,不仅是长城汽车开拓高端市场的实力印证,更是中国高端越野制造基地的纪录刷新,是中国汽车品牌向上的里程碑。锤子财富2023-11-28 22:32:220000广东省人大常委会原副主任李春生受贿案一审开庭

李春生为有关单位和个人在企业经营、项目推进、工程承揽、职务晋升等事项上提供帮助,非法收受他人给予的财物,折合人民币共计7940万余元。2023年11月23日,湖南省郴州市中级人民法院一审公开开庭审理了广东省人大常委会原党组副书记、副主任李春生受贿一案。0000德国也有个“长三角”?

以中国江苏省与德国北威州为例,简析融入当地发展可以如何助推企业的国际化进程。1进入2023年以来,随着新冠疫情影响逐渐淡去,中欧之间各方面往来逐步复苏。政治上,中欧双方高层互访频仍,欧盟委员会主席冯德莱恩与欧盟主席米歇尔前不久刚结束对华访问;经济上,中欧贸易投资仍处高位,在原材料、半成品、供应链等多领域双方长期已形成紧密联结、互相依赖局面。0000高通中国区董事长孟樸:混合AI是未来 将赋能众多终端类型

人工智能热潮正在驱动市场参与者加速新一代AI的研发大模型、生成式AI以及ChatGPT等引发的人工智能热潮正在驱动市场参与者加速新一代AI的研发,而作为移动终端领先企业,高通也在加快AI领域的部署节奏。锤子财富2023-07-08 16:38:020000