深度|新三分类"首考",成功"押题"的信托公司业绩表现如何?

每年4月底,都是信托公司陆续发布年报的日子,但2023年似乎和往年有所不同——大部分都延迟发布年报。

平安信托是第一梯队中最早发布业绩报的信托公司,同时,其在2022年初就开始推行的战略调整与业务转型,和今年信托新三分类政策高度契合。为何平安信托可以洞察先机、提前布局? 它的转型路径会成为信托公司发展的范本吗? 以下透过分析平安信托的业绩报,一起窥探行业的转型之路。

一、业绩报“姗姗来迟”:行业分化严重

2022年的市场让信托行业经历了前所未有的压力与冲击。2022年的业绩报,既是“姗姗来迟”,也是“犹抱琵琶半遮面”。

有的信托公司能逆势保持增长,有的则明显承压。 据统计,截至5月1日,60家信托公司2022年平均信托资产规模达到3383.15亿元,较2021年增长4.05%,头部信托公司排名稳定。按照母公司口径,60家信托公司营收平均数为13.52亿元,较2021年下降18.99%;60家信托公司净利润平均数为5.67亿元,较2021年下降23.2%。

那么,处于第一梯队的信托公司,交出了一份怎样的成绩单?几家头部信托公司的业绩数据如下,报表中虽然各项数据已经算“拿得出手”,但对比2021年同期仍然有不同程度的下滑。

不过,这其中平安信托却跑出了一条不同寻常的路:净利润65.27亿元、归母净利润41.56亿元对比2021年同期均有所增长,营收同期虽然下降16.4%,但194.48亿元的数字依旧是远远领跑于行业。

转型是否见效,或许是决定本轮业绩的“胜负手”。转型“上岸”较快的与迷茫中踌躇不前的,其业绩已然呈现分化加剧之势。

二、“轻”舟可过万重山: 发展类业务净增长2000亿元的背后

在行业面临普遍面临寒冬之际,平安信托很好地展现出一个领航者的“破冰”姿态,也让转型深水区的各个行业主体看到了转型成功后的“暖春”。

一方面是总量上升。2022年,平安信托的资产管理规模为5520亿元,总量虽然在行业中并不算靠前,但较去年同期增加了907亿元,增幅近20%。

总量提升的同时,更看重结构优化。在上述资产规模规模中,投资类较上年同期增加1318亿,增幅高达51%;融资类较上年同期减少409亿元,降幅38%。

这其中,主动管理型信托较上年增长24.85%,在整体业务占比高达82.7%。发展类业务获得稳健增长,像家族信托、保险金信托、证券投资类信托等业务规模净增长近2000亿元。

上述三个不同维度的“考核”合格,印证了平安信托转型发展中成功重构业务组合和发展增长点,推动融资模式向资管信托本源转型。所谓“轻”舟可过万重山,转型做资金、资产两头在外的“轻资本”“轻资产”模式,可以逐步摆脱对传统融资业务的路径依赖,不再迷恋“融资牌”,才能实现业务越来越轻,质量越来越优质。

二、深蹲起跳:困境与希望

01、壮士断腕!确立精品信托战略规划,狠抓经营风险管控

能取得上述成绩,每一个艰难前行的信托人都深知来之不易。"2022年是平安信托发展史上关键转折的一年,也是近年来公司经营最为艰难的一年。"在2023年初工作部署会议上,平安信托党委书记、董事长姚贵平曾连用七个"难"字,来形容2022年公司经营内外交困、困难重重。

“难”,既意味着挑战,也意味着机遇。平安信托从2022年提前布局,秉着"壮士断腕"的勇气和决心,顺应监管信托业务新分类要求,在“难”中确立了业务稳健、专业领先的精品信托公司战略规划,大力发展信托服务、PE、机构资管三大战略业务,退出传统融资等业务。

同时,平安信托在“难”中缓释了风险压力,经营风险管控是战略转型的基础,一切业务开展的前提均以合规、风控为前提,“爱惜羽毛”、抵住利益诱惑的“快钱”。2022年,平安信托资产负债情况健康,流动性风险低,公司净资本规模204.61亿元,净资本与各项业务风险资本之和的比例为360.28%,净资本与净资产比例为77.79%,关键指标均远超监管要求,为业务稳健经营提供有力保障。足够深蹲,才能为起跳蓄积更大的爆发力。

02、短期利益vs长期利益

平安信托从2022年开始笃定退出传统融资等业务,换句话说,凡是高风险的、凡是不合规的、凡是与战略方向向违背的业务,都坚决退出。

不难理解,以往传统融资业务都是信托从业人员来钱最快的方式。现在不做了,最直接的影响就是传统的管理费收入大幅下降,"躺着赚钱"再也不存在了。这就涉及短期利益和长期利益的关系。潮水退去,方知谁在裸泳,平安信托曾强调,如果短期不退出,长期将酿成更多风险。

就拿房地产业务来看,2022年,平安信托存续房地产规模有158亿,较去年同期减少333亿,降幅高达68%。这种断崖式的快速压降,其实是释放了风险压力,逐渐卸下"包袱",有利于长远发展。

三、从"押对题"到"做对题":行业转型抢得先机

01 、寻找跨越式增长第二曲线:发展信托服务、PE、机构资管

今年3月"三分类"新规落地,从顶层设计明确了未来信托公司转型的方向,引导回归信托本源,厘清了各类信托业务的边界和服务内涵。其实早在2022年初,平安信托就已确定了战略业务的发展方向,即大力发展信托服务、PE、机构资管,开辟一条与当前完全不同的新道路,为经营发展找到实现跨越式增长的“第二曲线”。

毫无疑问,新分类办法和平安信托打造精品信托的战略规划是高度契合的。与其说平安信托在行业转型大考中"押对题",不如说,这是平安信托在基于行业发展逻辑与规律的洞悉上,做出前瞻性的战略转型,在当前乃至未来的行业转型大潮中,快人一步抢得先机,成功实现“做对题”。

未来,每个信托公司都有自己独特的股东背景和资源禀赋,会根据自己的优势和市场定位来开展业务。而对平安信托而言,当前以及今后很长一段时间,靠这三张业务"王牌"打造专业特色,稳定公司发展基本盘,建立长期竞争优势,实现长期可持续高质量发展。

02、家族信托规模破千亿、保险金信托规模市场领先

特别指出的是,"三分类"新规将资产服务信托列在首位,强调信托的服务属性,表明监管层鼓励信托公司做大做强服务信托业务,推动信托公司回归信托本源。

而2022年,作为平安信托三大战略业务的信托服务业务,取得亮眼的成绩,实现服务信托规模创新高:家族信托与保险金信托全年设立单数超9000单,整体规模超1000亿元,年增长率达80%,其中,保险金信托累计超1.8万单,设立规模位居市场领先。

未来,各家信托公司基于自身禀赋和特色提供的服务差异化可能会很大,那时候的信托才是真正地回归了业务本源,而不是过去同质化的通道业务或融资类信托业务。

四、以终为始 方得始终:金融为民的底色

在"三分类"新规靴子落地前,很长一段时间,信托业发展出现的问题根源在于顶层设计不完善、发展定位不清,单一利益驱动,单纯追求机构发展,偏离了服务社会经济高质量发展的主方向。

金融若脱离了国家、社会、经济、发展大方向、主旋律,必定是不可持续的,未来的路也会越走越窄,甚至被彻底取代。在平安信托2022年年报中,更多强调金融服务的"人民性""政治性",这也是“三分类”特别强调地方——更高效服务实体经济发展和满足人民美好生活需要。

来看这组数据:2022年全年累计投入实体经济规模近4400亿元;近五年累计投入实体经济规模超过1.78万亿元,累计纳税超92.92亿元,促进社会经济高质量发展。新增绿色信托11个,存续绿色信托规模79.7亿元。

在服务民生方面,平安信托大力发展信托本源业务,比如通过慈善信托,践行扶贫济困、特殊人群保障、乡村助学等公益事业,利用丰富多样的有效形式提升市民的消保意识,保护消费者合法权益等等,这些举措都能增强人民群众的获得感、幸福感、安全感。

以终为始,方得始终。这是一种逆向思维,从最终的结果出发,反向分析过程或原因,寻找关键因素或对策,采取相应策略,从而达成结果或解决问题。平安信托主动融入社会经济发展大局,以服务实体经济高质量发展和满足人民群众美好生活需求为追求,这样的以终为始,最终将正向反哺给自身发展,建立长期竞争优势,实现长期可持续高质量发展。

2023年6月1日,是信托三分类新规正式实施之日,也是信托“狂飙”时代正式宣告结束之时。平安信托今年年初官宣总体经营方针为"一个中心,两项重点"。"一个中心"是以推动战略落地、打造精品信托为中心。在具体策略上是一手抓经营风险管控,一手抓精品业务打造。立足长远发展,建立特色发展,着力打造业务稳健、经营合规、队伍专业、机制顺畅的可持续发展模式。

对平安信托而言,2023年的战略是2022年的升级版。在这个信托业重新洗牌与整顿的新时代,优秀很难,更难的是长期优秀。而今已迈入第二季度,让我们对这家公司的高质量转型探索之路保持足够信心,风物长宜放眼量。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

荣信文化今日再度大涨 称公司并非AI技术研发方

截至发稿,报51.23元,涨超11%,成交额3.85亿元。5月12日,荣信文化再度大幅上涨,截至发稿,报51.23元,涨超11%,成交额3.85亿元。此前,荣信文化股价连续两个交易日涨停。锤子财富2023-05-12 11:40:220000一财社论:推动人工智能与制造业深度融合需要补齐短板

要抓紧制定规则、立法,在核心技术领域取得突破,以及细化政策支持,加强企业主体地位。没有人工智能与制造业的深度融合,人工智能就会失去前进的动力基础,制造业就会失去迭代发展的机会。这对人工智能蓬勃发展和制造业总体规模连续14年位居全球第一的中国来说,尤其如此。0000昆仑万维实控人前妻减持套现13亿;董宇辉回应江郎才尽:就当是在夸我;OpenAI承认GPT-4“变笨”了 丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【科技圈】商汤:Taobao已出售其于本公司所持的所有B类股份商汤在港交所公告称,本公司获阿里巴巴集团控股全资子公司TaobaoHoldingLimited知会,其已有序出售其于本公司所持的所有B类股份,且截至本公告日期,该等出售安排已经完成。TaobaoHoldingLimited与本集团的现有业务往来不受影响。锤子财富2023-07-21 20:14:170000收盘丨A股三大指数冲高回落,两市超4000只个股下跌

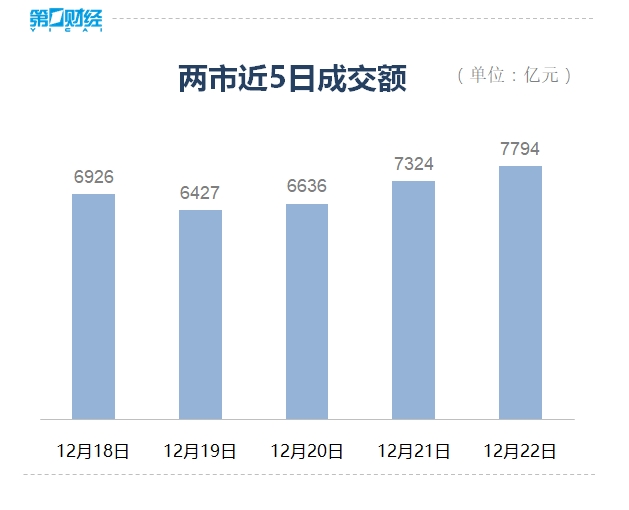

截至收盘,沪指跌0.13%,深证成指跌0.39%,创业板指跌0.37%。12月22日,A股三大指数冲高回落,均小幅收跌。截至收盘,沪指跌0.13%,深证成指跌0.39%,创业板指跌0.37%。两市超4000只个股下跌。盘面上,PEEK材料、小金属、港口航运等板块涨幅居前,新能源赛道持续回暖;网络游戏、文化传媒题材午后下挫,个股掀跌停潮;AI方向回调明显。锤子财富2023-12-22 15:34:110000国家统计局:工业企业利润降幅继续收窄,效益状况有所改善

总体看,虽然规模以上工业企业利润仍处下降区间,但随着政策组合效应持续显现,工业企业利润降幅继续收窄,效益状况有所改善。12月27日,国家统计局工业司统计师于卫宁解读工业企业利润数据。0000