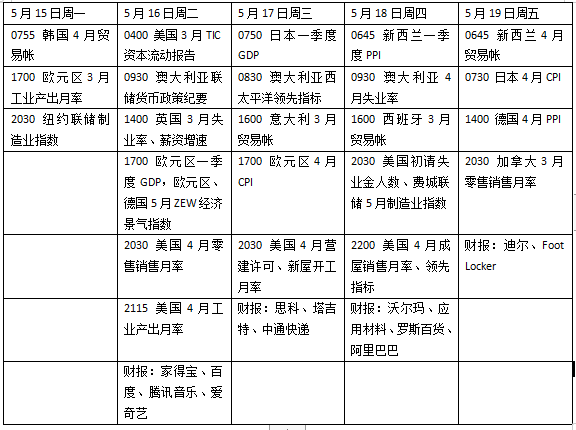

本周外盘看点丨美债务上限谈判僵局待解,零售数据考验美国经济韧性

上周国际市场风云变幻,美国总统拜登与国会两党高层就债务上限的谈判未取得进展,英国央行宣布连续第12次加息。

市场方面,美股涨跌互现,道指周跌1.11%,纳指周涨0.40%,标普500指数周跌0.29%。欧洲三大股指全线回落,英国富时100指数周跌0.31%,德国DAX 30指数周跌0.30%,法国CAC 40指数周跌0.24%。

本周看点颇多,围绕美国债务违约风险的关注度将逐步升级,美国零售销售报告将影响美联储政策预期,欧元区将公布通胀数据,但预计不会影响欧央行加息的决心。G7领导人峰会在日本召开。随着零售商财报的公布,财报季临近尾声,中概股龙头阿里巴巴、百度等也将披露最新业绩。

此外,OpenAI首席执行官奥特曼(Sam Altman)周二将出席美国参议院司法机构隐私、技术和法律小组委员会听证会。一同出席这场名为“人工智能监督:人工智能规则”听证会的还包括IBM副总裁兼首席隐私和信任官蒙哥马利(Christina Montgomery)以及纽约大学名誉教授马库斯(Gary Marcus)。本月初,奥特曼刚与其他科技巨头首席执行官前往白宫,与副总统哈里斯讨论与人工智能相关的风险。

关注美国零售业活力

美国总统拜登与国会领导人就债务上限问题举行的会议被推迟到本周。白宫发言人表示,工作人员将在此期间继续工作。上周各方在支出或提高债务上限方面没有取得突破,拜登坚持要求国会无条件地提高美国的借贷限额,众议院议长麦卡锡则要求削减开支作为交换,到目前为止双方都没有让步。

财政部长耶伦警告说,如果国会不提高借贷限额,联邦政府最快可能在6月1日发生首次违约。关于两党达成协议以结束僵局并避免违约的讨论越来越多,预计潜在方案可能会就政府支出上限、未使用的新冠肺炎疫情救济金和能源许可改革等议题达成妥协。

美联储官员将密集亮相,美联储主席鲍威尔将与美联储前任主席伯南克展开对话,美联储负责监管的专职副主席巴尔将出席国会参众两院半年度监管专题听证会,美联储理事杰斐逊将就经济前景发表讲话,多位地方联储官员也将发声。

数据方面,4月零售销售可能会从强劲的汽车销售数据中得到提振,预计零售月率增长0.8%,不考虑汽车增速将放缓至0.4%,考虑到银行业最近的动荡的影响,数据存在一定不确定性。此外,纽约联储和费城联储制造业指数料继续萎缩,显示美国东部制造业持续低迷,近期抵押贷款申请下降也可能对4月新屋开工、营建许可等数据形成打压,经济重要风向标——咨商会领先指标预计将连续第13个月回落,初请失业金人数的变化也值得关注。

财报季进入尾声,本周值得关注的企业包括沃尔玛、塔吉特、家得宝等零售股、思科、应用材料等科技股,中概股阿里巴巴、百度、腾讯音乐、爱奇艺等也将披露业绩。

原油与黄金

由于投资者对经济前景担忧持续,国际油价连续第四周走低。WTI原油近月合约周跌1.82%,报70.04美元/桶,布伦特原油近月合约周跌1.50%,报74.17美元/桶。

美国能源部长格兰霍姆(Jennifer Granholm)表示,能源部将计划在下个月购买原油,以帮助重建战略石油储备库存。StoneX能源团队写道,该公告没有承诺,只是表示他们仍在考虑回购。“如果市场认为回购的可能性是真实的,这会在短期内为石油价格提供一个下限。”

然而,美国地区银行持续的麻烦以及围绕美国政府债务上限的政治博弈也是潜在风险,主要央行的激进货币紧缩可能导致今年晚些时候的经济急剧下滑或衰退。CFRA研究所副研究主任格里克曼(Stewart Glickman)表示,亚洲经济增长是一个关键问题,“如果那里没有增长,还有谁会加快需求步伐?”

由于美元企稳,国际金价涨势暂歇。纽约商品交易所6月交割的COMEX黄金期货收于每盎司2019.80美元,周跌0.14%。

Exinity Group首席市场分析师谭(Han Tan)表示,过去一周美元指数迎来自2月以来最好的一周,黄金多头不愿意从低于预期的美国CPI和PPI读数中获得进一步的信心 “近期(美联储)讲话中仍然强硬的言论可能也限制了黄金的上涨。不过对正在进行的美国债务上限谈判的持续焦虑,以及对美联储完成加息的希望,将吸引持续的资金流入黄金ETF,贵金属重新触及历史高点的可能性依然不小。”

英国就业市场或持续紧张

虽然放缓了加息的脚步,欧央行并未释放暂停的信号。欧洲央行行长拉加德上周表示,必须非常关注潜在风险,特别是与各个欧洲国家的工资增长有关的风险,存在一些因素可能会对通胀前景产生重大上行风险。

德国央行行长奈吉尔(Joachim Nagel)称,价格压力仍然“极高”。“大家现在觉得货币政策在抑制经济。如果要打破通胀,就不得不这样,不过加息的步伐幅度不再像去年那么重要了。”欧洲央行管委维勒罗伊(Francois Villeroy de Galhau)表示,欧元区通胀率仍过高但已经过了峰值;预计最早在2024年底前,通胀率可能接近2%的目标水平。

本周欧洲将公布4月CPI终值,预计与初值变化不大,同比增长7%左右。随着欧洲央行在本月早些时候放慢加息周期的步伐,数据回落有望缓解进一步收紧的压力。考虑到此前PPI的大幅下降表明,未来几个月通胀率或持续回落。此外,欧盟委员会将更新季度经济预测。

英国央行连续第12次上调基准利率,将利率水平从4.25%上调至4.5%。经济展望中通胀和增长都被上修,未来可能会进一步加息,6月的决定将取决于会议前公布的两组工资和通胀数据。英国央行行长贝利本周将继续亮相,预计立场将与利率决议保持一致。

英国国家统计局数据显示,3月份国内生产总值(GDP)下降0.3%,不及市场预期。第一季度整体增长率为0.1%,与去年四季度持平。本周市场注意力将在劳动力市场,失业率预计将保持在3.8%,工资增长率为6.8%。

本周看点

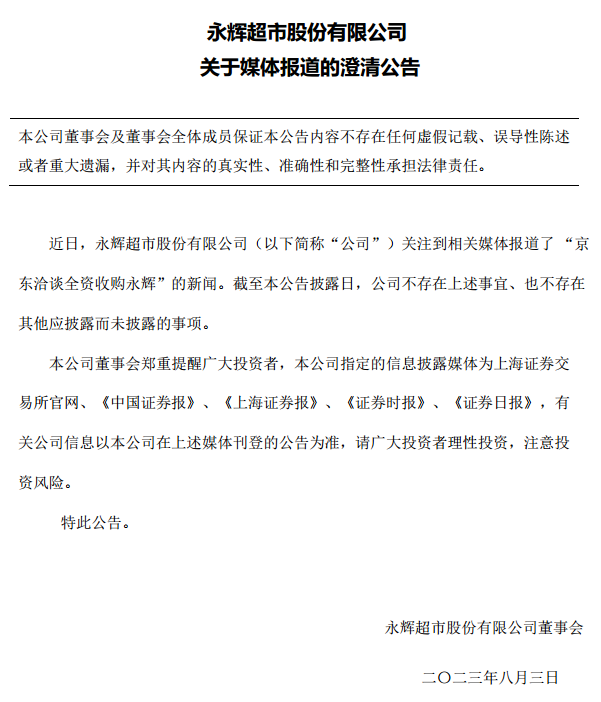

永辉超市澄清:媒体报道“京东洽谈全资收购永辉”新闻不实

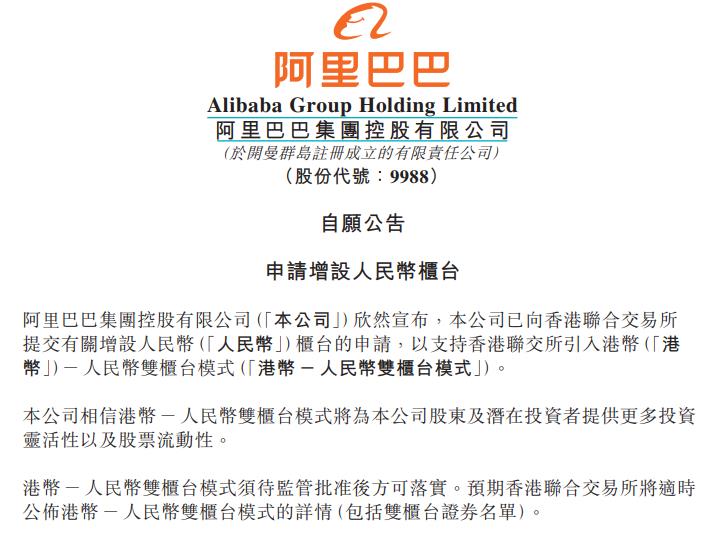

盘面上,截至今日收盘,永辉超市股价涨停,报3.99元。8月2日晚间,永辉超市发布澄清公告称,近日,公司关注到相关媒体报道了“京东洽谈全资收购永辉”的新闻。截至本公告披露日,公司不存在上述事宜、也不存在其他应披露而未披露的事项。锤子财富2023-08-02 18:09:140000阿里巴巴:申请增设人民币柜台

公告称,本公司相信港币-人民币双柜台模式将为本公司股东及潜在投资者提供更多投资灵活性以及股票流动性。5月18日,阿里巴巴在港交所公告称,公司申请增设人民币柜台。公司宣布,本公司已向香港联合交易所提交有关增设人民币柜台的申请,以支持香港联交所引入港币-人民币双柜台模式。锤子财富2023-05-18 23:30:170000科技周报|网易通告多名员工涉嫌贪腐;OpenAI重启机器人团队

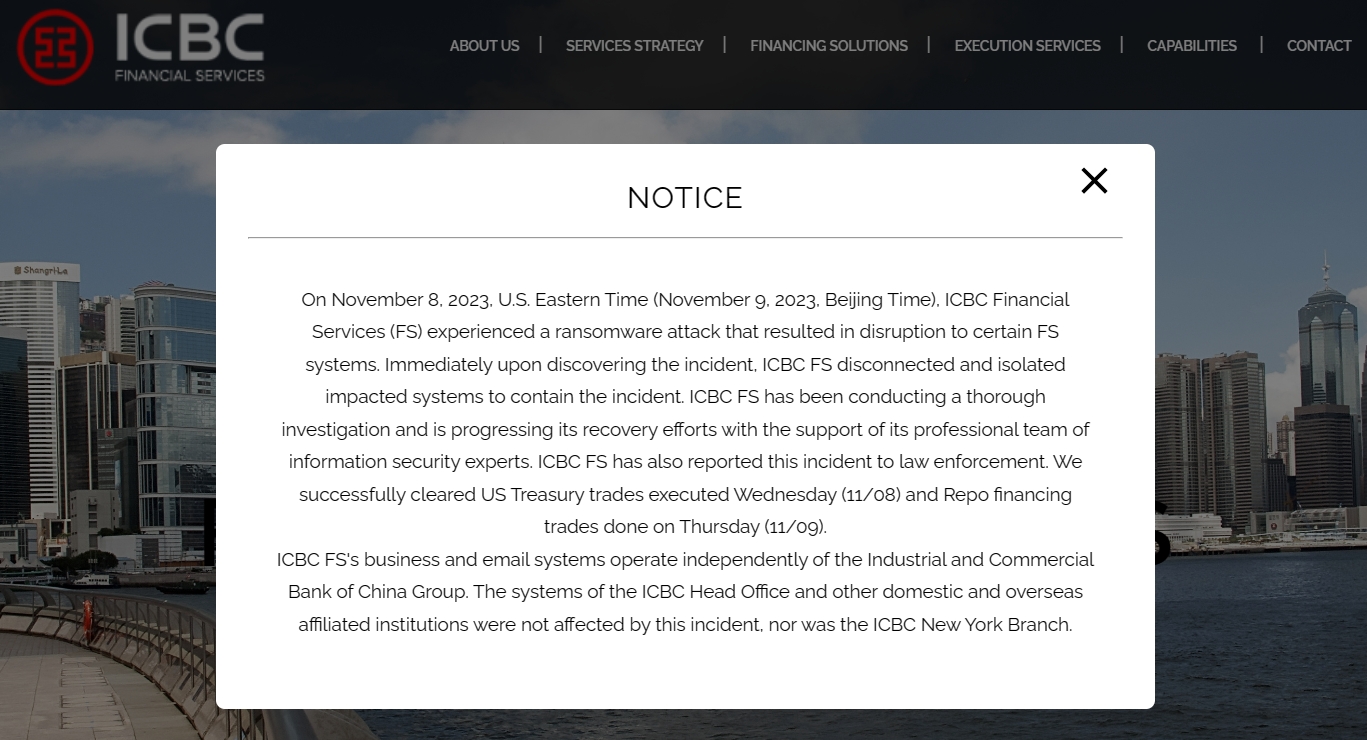

本周科技热点集中在网易通告多名员工涉嫌贪腐、OpenAI重启机器人团队等方面。网易通告多名员工涉嫌贪腐针对近期有关网易游戏的贪腐风波,11月8日凌晨,网易相关公关人员在微信朋友圈作出了回应,同日网易游戏针对反腐调查的传闻发布了内部公告,表示多人在职期间涉嫌舞弊贪腐违法,现已被公安机关刑事立案。0000工行美国子公司:遭勒索软件攻击致部分系统中断,正彻查

ICBCFS遭受了勒索软件攻击,导致部分系统中断。11月10日,工商银行在美全资子公司工银金融服务有限责任公司(ICBCFS)在官网发布声明称,美东时间11月8日,ICBCFS遭受了勒索软件攻击,导致部分系统中断。声明称,ICBCFS发现攻击后很快中断并隔离受影响的系统。ICBCFS已经展开彻底的调查,并在信息安全专家团队支持下推进恢复工作。锤子财富2023-11-10 09:41:510000敖德萨最重要教堂战火中遭破坏,年初紧急列为世界遗产

“敖德萨历史中心”于今年1月刚刚被列入《世界遗产名录》,而本次遭到破坏的主显圣容主教座堂,是敖德萨最早也是最重要的东正教教堂。历史文化名称敖德萨再遭劫难。锤子财富2023-07-26 10:06:080000