社论:正视美国债务上限谈判对全球风险资产的影响

为债而困,美国再次进入尖峰时刻。

5月16日美国总统拜登与国会领导人的会面,未能消除双方在债务上限问题上的分歧,迫使拜登缩短亚太出访时间,避免6月初美国财政部耗尽现金而出现财政支出风险。

目前美国府院就债务上限的谈判,正在成为干扰美国乃至全球金融市场的一大噪音。受此影响,美国三大股指持续走弱。最新消息是,美国财政部部长耶伦再次表示,财政部用尽其特殊会计操作的日期可能比6月初晚几天或几周。

美国府院就债务上限的谈判,是其一如既往的一道风景,最近的一次发生在2018年的特朗普政府,而最为激烈的发生在2013年的奥巴马政府,导致美国联邦政府非核心部门持续16天关门。

债务上限谈判僵局会导致美国国债违约,是杞人忧天的威慑。市场愿意拿其炒作,是因为其能给市场带来波动机会,因为美国国债哪怕是短期违约都将给市场带来巨大地震。

其实,债务上限谈判对全球金融市场真正影响在于,谈判以什么方式结束,结果如何。为此,面对全球风险资产日益明显的价值重估趋势,我们更应对此提前做好预案准备。

疫情以来,美国政府的财政赤字迅速上升,到今年1月美国政府的债务达到31.4万亿美元的法定上限,尤其是拜登政府上台以来,美国政府的花钱速度显著快于税收增长速度。

为此,若美国共和党无法利用其在众议院的多数席位,把好财政关,那么对美国国债信用的损失才是实质性的,因为政府财政扩展,表面上是扩大美国居民福利,本质上扩大的是政府在经济社会事务中的权力,而政府在经济社会事务中的扩权,最终将是经济社会的强制性支出,会直接影响市场的效率和经济发展。事实上,近年来美国经济能步入资本支出周期,要追溯到特朗普政府对美国政府监管权的大幅裁减,为市场主体提供了轻装上阵的场景。

显然,高通胀持续下,美联储迎应性加息已让美国经济面临衰退甚至滞胀风险,这意味着一旦美国政府花钱之手得不到有效约束,那么持续扩张的财政赤字容易将经济带入滞胀,并将实质性拉高美国国债收益率曲线,抬高全球金融市场的价格中枢,带来更为痛苦的全球金融市场风险资产的系统性定价重估。

若共和党人守住了财政保守主义底线,为白宫财政支出设置强有力的约束,那么企业在市场的活动空间将会更大,政府权力之手介入经济社会的程度会受制于财政拨付硬约束,从而让企业轻装上阵,进行低成本的价值创造,这将有助于提高美国国债的市场信用,使国债收益率曲线的价格中枢下降,提高市场对风险资产的追逐。

为此,当前各类投资者要根据可能的谈判结果做好迎应性准备。如若美国政府的财政支出并没有通过债务上限谈判得到有效约束,那么就需要为美元风险资产的价值重估做好准备,如通过金融风险管控工具锁定风险,做好美元的流动性风险管理,对冲美元荒。

若美国政府的财政支出受到明显强约束,那么这意味着美国通胀基本见顶,美联储继续进行紧缩将是低概率事件,美国经济可能会经历轻微衰退后重拾增长,短期内投资者可适当增加美国国债投资的同时,为风险资产价值重估后的重新配置做好积极准备。

残梦经年看挺立,重生百凤舞翩翩。当前美国债务上限谈判,实质是两党再次通过府院博弈重新厘定政府与市场边界,尽管其本身不会带来美国国债违约风险,但其谈判决定着全球金融市场风险资产的变动趋势,为此投资者要做好迎应性准备。

达成战略合作!新氧与奥泰康“联手”开拓相关品类新思路

新氧深耕相关品类赛道的步伐又向前迈进了一步!11月28日,新氧科技有限公司(以下简称:新氧)与北京奥泰康医药技术开发有限公司(以下简称:奥泰康)在北京举行签约仪式,宣布双方就共两项相关品类研发达成战略合作。锤子财富2023-11-29 18:34:470000强生125亿美元收购冲击波设备巨头,加大心血管医疗器械布局

Shockwave也是国内最早商业化的冲击波球囊产品,本土医疗企业健适医疗获得Shockwave的中国独家代理权,并计划将该产品进行本土化生产。4月5日,强生公司宣布以125亿美元的价格收购医疗器械公司Shockwave,该公司的冲击波球囊设备用于血管内碎石术(IVL),这种疗法正在全球普及。锤子财富2024-04-09 18:15:270000财政部:组建2024-2026年储蓄国债承销团,成员数量不超过40家

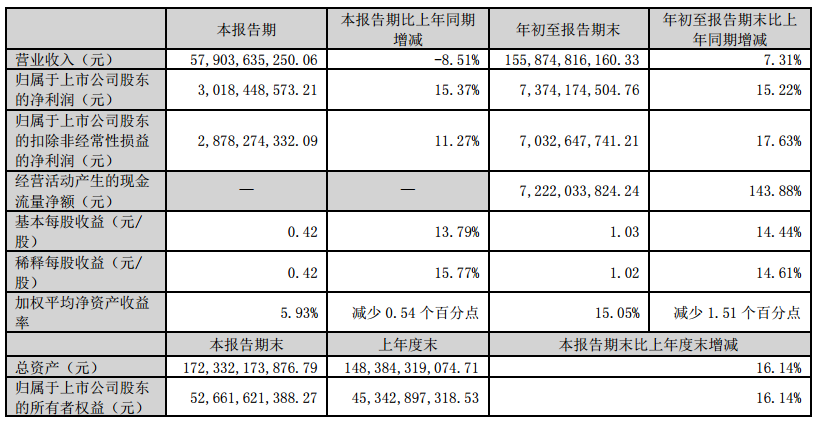

通知称,2024-2026年储蓄国债承销团成员目标数量为不超过40家。12月5日,财政部发布关于组建2024-2026年储蓄国债承销团有关事宜的通知。通知称,2024-2026年储蓄国债承销团成员目标数量为不超过40家。通知明确,自愿接受《2024-2026年储蓄国债承销主协议(范本)》条款约定并且符合《办法》第九条规定的存款类金融机构,可报名参加2024-2026年储蓄国债承销团。0001立讯精密:第三季净利润30.18亿元 同比增长15.37%

立讯精密称,公司在报告期内取得优于过往的成绩,在声、光、电、热、磁、射频等零部件、模组及系统组装业务端的综合表现持续收获客户及业界的认可。10月20日,立讯精密披露三季度报告,前三季度公司实现营业收入1558.75亿元,同比增长7.31%;实现归母净利润73.74亿元,同比增长15.22%。其中,第三季净利润30.18亿元,同比增长15.37%。锤子财富2023-10-20 16:50:330000深度|资金紧绷仍高存低贷,上市公司借财务公司“输血”大股东冲动如何遏制

还有哪些公司“高存低贷”?连续8个交易日低于1元,最新股价仅为0.7元,东方集团已经走到了退市边缘。存在类似情况,而且局面更为严峻的ST亿利,已在6月触及终止上市。该公司6月17日公告,由于股价16个交易日收盘价低于1元,按相关规定,公司已锁定交易类强制退市。触发这两家公司退市危机的“导火索”,都是在关联财务公司的大额存款“出险”,引发投资者恐慌抛售、股价加速下行。锤子财富2024-07-05 17:12:410000