ToB业务成一季度增长引擎,腾讯高管谈云服务降价与大模型监管

跨入2023年,腾讯控股(00700)财务数据呈现明显的回升趋势。

5月17日,腾讯发布2023年一季度财报,当季公司总营收1500亿元,同比增长11%。

整体来看,该季度腾讯经营盈利为404亿元,同比增长9%;经营利润率与上年同期持平为27%;期内盈利为264亿元,同比增长11%;净利润率与去年同期持平,为18%;毛利681.82亿元,去年同期为570.74亿元;毛利率为45%,去年同期为42%。

各项业务渐回正轨

具体业务上,该季度腾讯包括游戏收入在内的增值服务业务收入为793亿元,同比增长9%;广告收入210亿元,同比增长17%,主要得益于视频号的新增收入来源、小程序中广告的增加及移动广告联盟的复苏;金融科技及企业服务业务营收为487亿元,同比增长14%,主要由于中国消费反弹带来的商业支付活动恢复。

该季度微信及WeChat月活13.19亿,同比增长2%。2023年第一季度QQ移动终端月活5.97亿,同比增长6%。

游戏业务中,该季度腾讯国际市场游戏收入132亿,同比增长25%,排除汇率波动的影响后,增幅为18%,主要受最近发布的《胜利女神:妮姬》《Triple Match 3D》,以及《VALORANT》的增长驱动。本土市场游戏收入351亿元,同比增长6%,主要获益于《王者荣耀》、《DnF》及《穿越火线手游》的收入增加,以及最近发布的《暗区突围》带来的增量收入。

金融科技及企服业务收入是腾讯此次强调的重点,一季度该部分业务收入487亿元,同比增长14%,占总营收的32%,连续八个季度超过30%。腾讯方面认为该数据证明了ToB业务已成为公司主要增长引擎和收入基本盘。腾讯董事会主席兼首席执行官马化腾表示,“我们正大力投入建设人工智能的能力和云基础设施,以拥抱基础模型带来的机会。”

财报显示,该季度金融科技收入增长主要由于中国消费反弹带来的商业支付活动恢复,企服收入于期内恢复同比正增长,得益于部分云服务的销售额增加,以及视频号直播带货交易相关的技术服务费首次创收。

高管讲解技术布局

技术仍旧是腾讯强调的重点,不论是云服务还是人工智能建设。

去年11月,腾讯集团高级执行副总裁、腾讯云与智慧产业事业群(CSIG)CEO汤道生明确了腾讯从集成商到“被集成者”的战略转变。腾讯将CSIG的战略升级为聚焦自身产品,做“被集成者”,由合作伙伴担任直接服务客户的界面,腾讯的自研产品能力作为其中一环迁入整体解决方案之中。经过一年的实践,业务毛利实现增长。

财报显示,该季度研发投入达到152亿元。在基础产品方面,针对大模型训练场景,腾讯云推出新一代高性能计算集群HCC,性能较前代提升3倍。

谈及大模型研发投入,财报电话会上,腾讯高管表示,未来市场上会有很多模型,尤其是大公司,几乎每家大公司都会有自己的大模型,用来支持自己的C端与B端应用,此外还会有初创公司搭建自己的模型,有通用模型、垂类模型、行业模型等。总的来说,行业会充满生机与活力。

至于应用方面,行业也会有不同应用。落地于用户与机器的互动,尤其是搜索和信息生成这类应用将更具有颠覆性,比如社交网络、短视频网络、游戏、长视频内容创作等,可以提高生成内容的效率、降低成本。

谈及监管问题,腾讯高管表示,行业肯定会受到监管,全世界都是如此,比如在美国现在就有很多讨论,甚至OpenAI的创始人都去听证会发言需要监管。一旦正确的监管到位了,行业一定会迎来新的增长机会。

另外针对算力问题,腾讯高管表示,行业现在基本没有芯片短缺的情况了。可能会有短期短缺,但随着时间推移,只要想要搭建基础模型,都会拿到这些芯片的。

谈及最近国内云服务行业的密集降价动作,腾讯控高管表示,友商云服务价格调整对腾讯会有一些影响,但云业务在腾讯总收入的比例只是个位数,并没有到10%,也是基础设施的一种。最近行业密集降价,这类产品实际更适合长期预付合同,适合中小企业实体,而不是大企业。对于行业来说,降价是有一定道理的,因为投入成本是在下降,但这样的价格调整只是在几个点的范围内,并不大,腾讯主要想提高云服务的竞争力,价格只是一部分的考量因素。

每年1万元,“冻卵巢”技术帮癌症患者保存生育力?国内已有成功案例

全国已有26名女性通过卵巢组织冻存与移植技术重建卵巢内分泌功能,有的已妊娠成功随着新辅助生育技术的落地应用,因肿瘤治疗、造血干细胞移植等医源性因素导致卵巢功能丧失的女性,有望在不影响疾病治疗的同时,保存生育力。0000机构今日买入这7股,抛售致尚科技1.06亿元丨龙虎榜

当天机构净买入前三的股票分别是芯动联科、德明利、中科磁业,净买入金额分别是6257万元、5890万元、2912万元。盘后数据显示,7月7日龙虎榜中,共28只个股出现了机构的身影,有7只股票呈现机构净买入,21只股票呈现机构净卖出。当天机构净买入前三的股票分别是芯动联科、德明利、中科磁业,净买入金额分别是6257万元、5890万元、2912万元。锤子财富2023-07-08 16:37:570000收盘丨沪指冲高回落微跌0.14%,两市成交额重回万亿上方

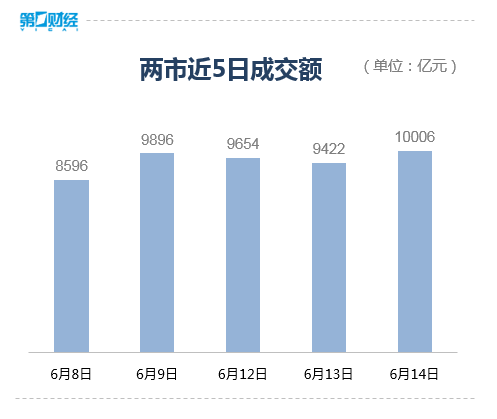

北向资金午后明显离场,全天净卖出21.94亿元,连续4日净卖出;其中沪股通净卖出24.13亿元,深股通净买入2.19亿元。6月14日,A股三大指数维持震荡整理态势。截至收盘,沪指跌0.14%,深证成指涨0.26%,创业板指跌0.17%。两市超2600只个股下跌。时隔26个交易日成交额重回万亿上方。盘面上,CPO、液冷服务器午后大涨,白酒、教育等板块涨幅居前;银行股单边下行,新能源午后跳水。锤子财富2023-06-14 15:45:360000中国政府中东问题特使翟隽就巴以局势同沙特外交部次大臣通电话

中方愿同沙方保持沟通协调,推动冲突双方保持冷静克制,避免冲突进一步扩大,避免造成更多平民伤亡;推动国际社会形成合力,开展公正调解斡旋。2023年10月12日,中国政府中东问题特使翟隽就巴以局势同沙特外交部政治事务次大臣萨提通电话。0000何立峰会见中美金融工作组美方代表团

中美金融工作组是为落实两国元首巴厘岛会晤重要共识、在中美经贸双方牵头人指导下建立的两国金融交流机制。国务院副总理、中美经贸中方牵头人何立峰19日在京会见中美金融工作组美方代表团。他指出,中方愿同美方一道,落实好两国元首旧金山会晤重要共识,推动两国关系朝着健康、稳定、可持续方向发展。双方应继续用好金融工作组机制,不断积累成果,巩固发展金融领域合作势头。0000