今年小麦价格连续俯冲,种粮大户:这算是回归常态

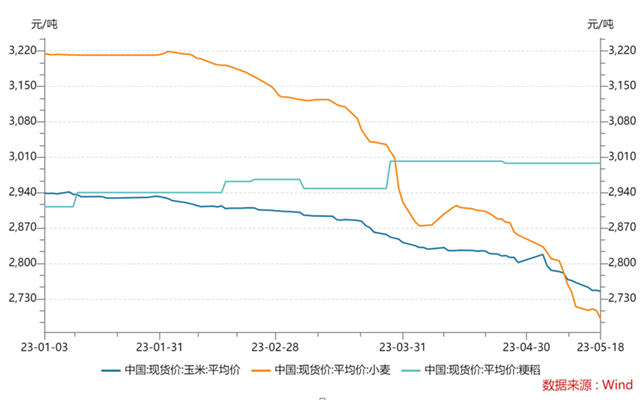

“今年的粮食价格走势,我们也没搞清楚,怎么就一下子跌这么多。”王汉是安徽省一家农业专业合作社的负责人,尽管通过土地流转和“大托管”模式规模化种粮的时间已经超过10年,但也忍不住吐槽了开年以来一路下行的粮食价格。尤其是小麦,年初每斤1.6元,经过多轮俯冲,已跌至目前的1.3元左右,跌幅接近20%。

对于麦价的大幅下挫,王汉认为“好坏参半”——固然种粮收益有所下降,但也会给土地流转市场降降温,“我们这里的地租,最高已超过1000元一亩。在当前的小麦行情下,就有风险了。”

目前,小麦正渐次收割。黄淮海和华北主产麦区将于5月下旬、6月上旬开始大面积收割。包括王汉在内的农户,对新麦低开已有心理预期。

“去年麦价高企,达到每斤1.5元,这是不正常的价格,主要跟国际局势紧张有关。今年的麦价将回归理性,前期预计每斤1.25元左右;如果品质好的话,后期每斤1.3元就到顶了。”他说。

从急跌到短暂的连涨,随后再连续下行,开年至今的小麦价格走势,广东华南粮食交易中心粮食经济研究员郑文慧对第一财经记者表示,这背后是“市场悲观预期导致的持粮需求消退”。

风格多变的小麦价格走势

今年初,小麦价格每斤超过1.6元。随后一路下行,尤其是3月的时候急速下跌。3月底,也是粮食贸易商最为恐慌的时候。4月初,麦价止跌,开启探底回升的走势。然而,经过短暂的“跳涨”后,麦价又开始连续下行,跌至如今的1.3元左右。

郑文慧称,麦价短暂回升前后的下跌逻辑不一样。3月之前的下跌是“囤积需求”的过度释放,4月中旬之后的下跌是贸易商、加工企业等各主体持粮需求消退,正在不断去库存,回归常态。

在粮食流通环节,既有真正用于生产的“产业需求”,又有反映市场预期和各种心理的“囤积需求”。2022年,小麦领域尽管“产业需求”收缩,但“囤粮需求”旺盛,从而导致麦价全年狂飙。

于是,在全年涨价的整体氛围影响下,粮食贸易商、加工企业都加大了收购力度,收购量多于往年。

然而,今年以来,影响去年麦价大幅上涨的因素悉数消退。尤其是2月份以来,麦价连续阴跌,这既是对供需格局偏宽松的真实供需形势的反映,也是对去年过热行情的调整。

“由于看不到后市的明显利好,以及即使有反弹预期也不太可能回升至去年的水平。与其寄望于麦价小幅反弹亦无法覆盖继续持粮所需的成本,倒不如及时止损。因此,贸易商抛售粮食的积极性高涨。”郑文慧称。

历经3月底的“超跌”,4月初麦价迎来反弹。中华粮网易达研究院副院长张智先对第一财经记者解释称,短时间内出现这么大的跌幅,可以说是历史罕见,除了供求因素这个基本面外,情续化抛售是最主要原因。“市场一旦稳住,恐慌因素退潮,将回归基本面主导的局面。”他说。

这一波持续至4月中旬的“跳涨”,大多企业的普麦收购价进入每斤1.45-1.50元区间,个别企业的收购价开始逐渐逼近每斤1.50元。粮食市场将之视为“心理线”。郑文慧称,3月份跌到1.5元左右,僵持了一段时间,然后才开始加速下跌。

张智先称,1.50元以下,特别是1.45元以下,基本上是无量下跌,有价无市特征明显。因而一旦反弹,该区间压力较轻,在企业补库需求的推动下,小麦价格出现快速上涨的态势。此外,前期的崩盘式下跌降低了囤粮主体的心理预期,1.50元左右的价位,市场出现松动的可能性较大,供应压力也逐渐加大。当然,随着价格的反弹,在轮换任务压力之下,当时各级储备小麦已经明显加大了轮出数量,呈现较为迫切的轮出行为,对市场心理也形成了一定影响,从而导致后期波动在所难免。

4月下旬至今的麦价下跌,与市场形成了较为一致的看跌预期有关。

郑文慧称,目前各市场主体都在去库存,粮食贸易商能抛就抛,用粮企业随采随用,这对供给产生较大冲击,价格加速下移。

根据近期在加工企业的调研,郑文慧提到,今年以来,企业库存正在降低。新冠疫情期间,由于面临着诸多不确定性,企业最高会准备3个月的库存。如今,又恢复至1个月左右的常态。“这也可以看作是一种回归。”

从居民消费角度来看,口粮的囤粮需求基本消失,而口粮的消费需求从长期来看也呈现下降趋势。

郑文慧称,总的来说,总供给、总需求都没有太大的变化,只是持粮需求在新冠疫情期间膨胀,从而拉动了总需求,形成一致的价格上涨预期,现在这部分持粮需求锐减,导致粮价继续下探。

市场对新麦低开有心理预期

6月1日前后,王汉就要开始收获新一季的小麦了,并面临麦价、产量双下行的局面。

与去年一斤1.5元的单价相比,今年只有1.3元左右。与去年亩产1200斤这一难得一见的高产相比,今年预计会超过1000斤,至于能否达到去年的水平,王汉心里也没有底。

“今年的单价,是正常价格;今年的亩产,也属于正常年景。尽管这两个指标都无法与去年相提并论,但也要理性接受。”他说。

值得关注的是,在王汉看来,麦价的下跌,也未尝不是一件好事。“根据多年种粮食的经验来看,每亩900元的地租是合作社流转土地的盈亏临界点。我们合作社的平均地租是每亩850元。而这些年土地流转市场过热,吸引资本下乡,地租最高已经超过每亩1000元。如今麦价、单产双下行,若地租过高的话,可能就面临风险,从而让市场真正冷却下来。”

当前,麦价正处于新陈麦购销交接前的关键时期。业内普遍认为,目前小麦市场价格低位徘徊,甚至具备继续下跌的潜力。

粮食贸易行业人士李大壮(化名)称,在新麦上市前,实力较大的生产商和贸易商,谨小慎微地小批量参加三级储备轮换拍卖,有的直接毁约后再拍低价的,有的打长线的贸易商干脆抱着“烫手的山芋”不出库,随着时间的推移,其成本加费用已经高达每斤1.65元以上;随着各级政策性轮换小麦销售期限拉长,加工企业降低库存量,面粉需求量下降,饲料厂采购不积极,多方面因素支撑短期陈麦价格或继续下沉。

与此同时,玉米行情在徘徊,替代效应不够明朗。今年以来,玉米市场需求疲软,小麦价格已经低于玉米平均价,山东饲用企业开始收购小麦,小麦替代玉米预计2023/2024年度达到3500万吨以上。

李大壮认为,今年新麦上市期间遇到麦价持续下滑,与去年麦价大幅上涨的背景明显不同,采购主体购销心态已发生质的变化。经过大幅振荡,多元采购主体购销思维会更加谨慎、理性,“走一步看一步”或将成为多数主体的选择。

郑文慧也提到,尽管看好未来第三季度的粮价,但贸易商在操作策略上,仍然是继续抛售,或者说谨慎采购。

这在于,虽然贸易商预期未来粮价会有回升趋势,但还没看到明确的回升节点,今年以来的大跌已经造成较大亏损,没有太多底气再承受如今积极进场采购,或又来一波下跌行情的后果。从行为上看,仍是非常谨慎。只有跌到市场发现流通粮源的确不多,高位入手的粮源也都卖完,而价格也确实到底了,才会进场采购,重建新的均衡。

从整体来看,尽管新季小麦收购市场形势复杂,但看跌预期强烈。

李大壮称,预计会出现“有钱、有库、有粮源,内行、外行、不入贸易行”局面。来自社会的游资,预计今年也不会凭借大量资金优势介入新麦收购市场。面粉加工企业普遍持有“看跌”心理。饲料企业或成为新季小麦收购的重要力量。当前玉米市场价格比小麦看强,对小麦市场价格也将提供短期、中期支撑。

他提到,随着新麦陆续收获,预计市场购销形势复杂,区域价差、时间价差较常年有所减少。考虑到国家小麦库存充实、储备充足、供应充裕,对口粮的保供稳市的调控更加灵活、更加精准,新麦上市后或将呈现低开平走,也不难见到局部因储备轮入抢购之风,导致某个地区价格上升,优质小麦与普通小麦的价差拉小。预计随着玉米8月下旬价格上行,与小麦价格拉开,麦价后期会稳中上涨,大幅涨跌的整体行情不会出现。

英国工党14年来首次击败保守党!斯塔默将成新首相,何许人也?

苏纳克承认败选。他在简短的演讲中表示“工党赢得了这次大选”,并已经致电斯塔默“祝贺他的胜利”。“三十年河东,三十年河西”,英国保守党长达14年的执政今日被工党终结。锤子财富2024-07-07 16:29:510000程实:过低的价格可能损害长期的经济发展︱实话世经

价格的过度降低可能带来一系列负面影响,尤其对企业的创新能力构成制约。价格应在生产者与消费者之间找到平衡,过低的价格可能损害长期的经济发展。锤子财富2024-10-07 14:30:300000潘功胜接棒郭树清担任央行党委书记,金融监管体系改革无缝延续

“对于那些试图做空人民币的势力,几年之前我们都交过手,彼此也非常熟悉,我想我们应该都记忆犹新。”谁将接棒郭树清,成为中国人民银行党委书记?牵动市场神经的这一答案在7月1日正式揭晓。2023年7月1日下午,中国人民银行召开领导干部会议。中央组织部有关负责同志宣布了中央决定:潘功胜同志任中国人民银行党委书记,免去郭树清同志的中国人民银行党委书记职务、易纲同志的中国人民银行党委副书记职务。锤子财富2023-07-01 18:08:060000壹快评|双管齐下,依法严惩网暴

网络暴力违法犯罪屡禁不止,其中重要原因是违法犯罪成本低、维权成本高。网络暴力已经成为一个毒瘤,严重扰乱网络秩序,破坏网络生态,致使网络空间戾气横行,严重影响社会公众安全感,依法惩治网络暴力违法犯罪行为是当前一项重要任务。0000晚间公告丨6月8日这些公告有看头

6月8日晚间,沪深两市多家上市公司发布公告,以下是第一财经对一些重要公告的汇总,供投资者参考。【品大事】邮储银行:牛新庄自6月6日起就任本行副行长邮储银行(601658)晚间公告,国家金融监督管理总局已核准牛新庄担任本行副行长的任职资格。根据相关规定,牛新庄自2023年6月6日起就任本行副行长。弘亚数控:实控人涉案违法事实不成立证监会决定不予处罚结案0000