十连加息后,鲍威尔或遭遇任内最分裂的一次议息会议!

在本月美联储宣布连续第十次加息后,本轮紧缩周期已累计500个基点,为上世纪80年代以来最激进的政策路径之一。

随着银行业风波的出现,美联储正在密切关注政策滞后效应的影响。不过与市场预期有所不同,美联储官员近期表态令三周后的议息会议前景变得扑朔迷离。摆在美联储主席鲍威尔面前的挑战,除了平衡内部潜在的“裂痕”之外,还有如何挽回公众的信心。

观望派占主导但激进派不容忽视

联邦基金利率期货显示,市场预期6月美联储按兵不动的可能性维持在70%以上。

需要注意的是,在FOMC的11位票委中,明确表态考虑在下月加息的有2位。美联储理事鲍曼表示,如果通胀率居高不下,劳动力市场仍然紧张,那么额外的货币政策紧缩可能是合适的。达拉斯联储主席洛根也认为,目前的数据不足以暂停加息。另一位鹰派委员、明尼阿波利斯联储主席卡什卡利也在考虑是否对6月加息25个基点投下赞成票。

回顾历史,鲍威尔上任首个五年任期内只有12张反对票。多数异议发生在2019年,当时FOMC内部在降息问题上立场持续分裂,鹰鸽两派对立前所未有,当年7月议息会议一度出现3张反对票。这一次,随着加息周期临近尾声,历史可能会再次重演。

除此之外,圣路易斯联储主席布拉德和克利夫兰联储主席梅斯特也在近日的讲话中表达了强硬的政策立场。近1/3委员偏鹰派如果成为现实,无疑将对最新季度利率点阵图分布产生微妙影响,进而冲击市场对加息路径的定价。

从上周美联储主席鲍威尔的最新表态看,联邦公开市场委员会(FOMC)内部观望派依然是主线。他表示,目前尚不清楚是否需要进一步加息,因为接下来政策需要在近期银行信贷紧缩影响的不确定性与通胀之间取得了平衡。他重申,未来将“逐个会议”作出政策决定,委员会有能力审视数据和不断变化的前景,做出仔细的评估。

随着布莱纳德出任白宫经济委员会主任,美联储三号人物、纽约联储主席威廉姆斯对于货币政策立场的影响变得更为重要。他在近期的讲话中也提到,美联储将密切关注贷款条件,贷款条件的变化及其对经济活动和就业的潜在影响将是首要关注点。考虑到货币政策的滞后性,他警告称,央行的快速加息需要时间来减缓经济活动,以对抗高通胀。

除了两位美联储高层的表态以外,倾向于观望的地方联储主管也不在少数,例如芝加哥联储主席古尔斯比认为,现在无法决定下一步如何处理利率,必须观察信贷、就业市场条件和价格方面的表现。旧金山联储主席戴利认为,政策应该依赖于数据,过度收紧可能造成失误。

美联储犹豫引发民众不满

最新公布的盖洛普民意调查显示,大多数美国人对鲍威尔感到不满。仅36%的受访者表示,他们“非常”或“相当”有信心美联储主席会为美国经济做正确的事情。这也是他2018年首次上任以来的最低水平,同时创下了自2001年盖洛普开始美联储民意调查以来,历届美联储领导人中的最差表现。

BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)此前在接受第一财经记者采访时表示,对于美国经济而言,真正的风险在于随着货币政策效应的逐步显现,美联储的回应是否及时,因为之前在应对通胀压力时,他们的反应确实不够果断。

对于支持暂停加息的官员而言,银行业风波、债务上限谈判等背后的衰退疑云无疑是最佳理由。美联储上周公布的数据显示,美国银行业从美联储融资金额连续第二周反弹,来自紧急银行定期融资计划的银行贷款总额为870亿美元,前值为831亿美元,这表明金融系统的压力并没有完全消失。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)向第一财经表示,暂停加息将为美联储争取时间,以衡量最近银行系统的压力将如何通过贷款标准收紧对经济造成影响,“6月的会议变得非常关键,结合季度经济展望,美联储对GDP、失业率和通货膨胀的预测有望进一步明确未来的政策走向。”

不过,通胀远高于目标和经济韧性似乎让美联储具备了进一步行动的条件。虽然最新通胀指标降至近两年低位,但依然远高于2%的中期目标。与此同时,就业市场依然火热,4月非农新增就业岗位25.3万,失业率降至3.4%的历史低位,薪资增速回升成为了推动物价的潜在威胁。

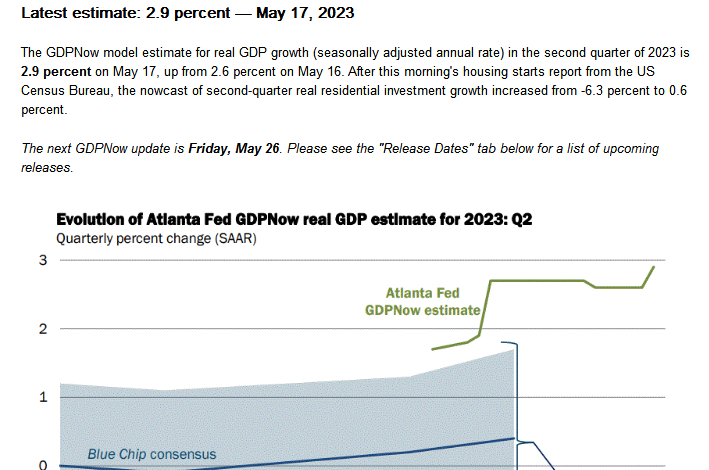

惠誉评级认为,就业增长仍然过于强劲,无法缓解劳动力市场的不平衡。随着单位劳动力成本的大幅上升,工资对通胀的压力持续存在。从零售销售月率企稳看,美国家庭消费支出依然将继续支持经济扩张。亚特兰大联储GDPNow工具显示,二季度美国GDP增速已经被上调至2.9%。

施瓦茨向记者表示,通胀始终是棘手的问题,2%是一个艰巨的任务。不过,美联储还没有下定决心,接下来还有几项重要数据,包括另一份CPI通胀和就业报告。他依然预计,信贷紧缩和利率上升将使第二季度GDP增长更加缓慢,并在下半年引发衰退,因此美联储的处境依然复杂。

当地时间周三,美联储将公布5月会议纪要,有关结束加息周期讨论的细节值得重点关注。与此同时,4月个人消费支出物价指数(PCE),耐用品订单月率等指标的表现也可能给出更多货币政策路径的线索。

创业板指跌近1%再创年内新低,两市近3700只个股飘绿丨早市热点

一起回顾上午的市场热点。10月26日,A股三大指数午盘集体收跌,沪指跌0.29%,深成指跌0.8%,创业板指跌0.93%,其中创业板指再创年内新低。两市近3700只个股飘绿。盘面上,华为昇腾、液冷服务器、汽车整车等板块逆市活跃;大基建板块回调,新型城镇化方向领跌;医药、煤炭、半导体、旅游、地产股跌幅靠前。一起回顾上午的市场热点。【华为汽车概念逆势走强,江淮汽车等5股涨停】锤子财富2023-10-26 12:23:070000中国气象局:我国极端降水发生频次和强度显著增加,北方局地强降水致灾强度趋强

近年来北上台风活跃、灾害影响较大,需要更加关注对华北和东北地区的影响。极端降水发生频次和强度都显著增加,特别是最近十年,北方地区局地强降水致灾强度趋强,形成了暴雨灾害“南北并重”的格局。0000今日亚运速递丨中国代表团再获19金,10米气步枪盛李豪破世界纪录摘金

9月25日,杭州第19届亚运会共产生38枚金牌,中国代表团夺得了其中的19枚。【奖牌总榜】【亚运领奖台】9月25日,杭州第19届亚运会共产生38枚金牌,中国代表团夺得了其中的19枚。-女子竞技体操团体决赛,中国队夺得金牌,中国体操女团实现亚运13连冠。-女子个人花剑比赛,中国选手黄芊芊摘得金牌。锤子财富2023-09-25 22:41:35000012月PPI环比三连降,美股涨跌不一,监管新规打击银行利润

12月PPI报告为美联储3月降息提供理据。*美国12月PPI环比三连降*监管新规增加银行支出,打击大行利润*达美下调盈利指引,航空股集体重挫消化最新通胀数据以及大型银行股财报,美股涨跌互现。截至收盘,道指下挫118.04点,跌幅0.31%,报37592.98点;标普500指数微涨3.59点或0.08%,报4783.83点;纳指收于14972.76点,上涨2.58点,涨幅0.02%。0001小马智行与锦江出租达成合作,滴滴获法雷奥战略投资|第一财经汽车日评

小马智行与上海锦江集团旗下锦江出租达成合作,在沪首次共同探索利用自动驾驶技术赋能传统巡游出租车的新模式。小马智行与锦江出租达成合作0000