“不要各自为战”、有序竞争,光伏大佬呼吁摆脱低层次“内卷”

“光伏行业加强有序竞争”,已经成为光伏行业"大佬"近期的高频词汇的共识。

自去年8月份起,中国光伏累计装机连续超过风电和水电,成为全国第二大电源,目前我国光伏产业具备全球最完整的产业链,并在各环节上都保持全球领先。

光伏站上“时代C位”之际,热钱效应推动行业“新玩家”数量不断上升,不乏冲动盲目型投资。不少新玩家初入行就通过不间断地融资、扩产已经成为光伏企业壮大自身、“卷死”对手的主要手段,为的是以更低成本规模化生产光伏产品。

竞争愈演愈烈的状况令市场担忧,如何摒弃低水平竞争,推动产业高质量发展,是光伏面对的重要命题。

多位光伏大佬呼吁“不要各自为战”

近日在上海举办的2023SNEC光伏大会暨(上海)展览会上,天合光能(688599.SH)董事长高纪凡表示,光伏产业要成为未来的主流能源,核心要共建生态,改变各自为战,光伏行业就能走上更高质量的发展道路。

协鑫集团董事长朱共山说,理性第一,有序进化。从野蛮扩张、无序生长、大起大落的历史周期波动中汲取教训,从冲动盲目型投资向理性稳健型投资转变,瞄准迭代趋势,基于供需内在逻辑,竞合发展,共生共荣。

朱共山预计,今年全世界光伏新增装机将在350吉瓦左右,明年累计装机量很可能将超过水电,2026年将超过天然气,2027年将超过煤炭成为第一大能源。

对于绿氢制备领域,朱共山认为,预计到“十五五”中后期,我国将形成较为完备的氢能产业技术创新体系、清洁能源制氢以及供应体系。同时,随着高耗能、高排放项目清洁生产评价成为常态,钢铁、水泥、炼油、焦化等碳排放大户,将因为有了绿氢的加入,而转型为绿色工业,催生零碳新工业制造体系。

无独有偶,通威集团董事局主席刘汉元也认为,面对行业竞争,中国过去缺的不是竞争和竞争力度,而是应适当控制无序竞争,增加有序竞争力度,增加理性的商业思考,增加你中有我、我中有你,我为你好、你为我好的良性商业文化。这不仅对于行业发展具有现实意义,也是行业协会和行业参与者共同的责任。

“行业大扩产背景下,产业必然会有各种不平衡现象出现,包括需求和供给的不平衡,光伏主材和辅材的不平衡,每一种不平衡的出现对行业参与者而言都是重大挑战,当挑战来临时,每个人的心态也都会发生变化。”隆基绿能董事长钟宝申说。

近两年,硅料价格大起大落。“原材料涨得离谱,行业难实现高质量发展,基本只剩下‘你死我活了’。去年的硅料价格显然是不正常的,产业链中小部分人赚大钱。”某光伏行业资深人士对第一财经记者说。

2022年,硅料价格一路大涨至最高约33万元/吨,使得下游环节厂商备受成本压力,当上游原材料企业“鲸吞”行业大头利润时,产业很难实现高质量发展。

今年以来,伴随新增硅料产能释放,叠加硅片环节减产预期影响,硅料价格继续下行,继上周硅料价格全线跌破15万元/吨后,本周硅料价格加速下行。

5月24日,中国有色金属工业协会硅业分会发布最新数据显示,本周硅料市场价格延续跌势,国内N型料价格区间在13.5-14.0万元/吨,成交均价为13.54万元/吨,周环比降幅为9.55%;单晶致密料价格区间在12.5-13.0万元/吨,成交均价为12.8万元/吨,周环比降幅为10.3%。

光伏需要摆脱低层次内卷

国家能源局近期发布的数据显示,截至今年4月底,光伏发电装机容量累计约4.4亿千瓦,同比增长36.6%。意味着,光伏已经超过水电成为全国第二大电源。

今年以来,经济环境下存在诸多不确定性,但在各个行业中,光伏仍具备较高景气度与增长确定性,其中原因既有全球应对气候变化的大背景,也有光伏发电成本大幅下降的产业环境。

财报显示,81家光伏上市公司2023年一季度的总营收为3329.98亿元,上年同期该数据为2338.02亿元,同比增幅接近43%;归母净利润合计为411.98亿元,上年同期为242.34亿元,同比增幅高达70%。

2020年起,光伏行业进入高景气度,赚钱热度下,硅料、硅片、电池、组件以及辅材等各环节进入高速扩产阶段。

5月24日,晶科能源(688223.SH)公告签订56GW垂直一体化项目投资合作协议,拟在山西转型综合改革示范区规划建设年产56GW垂直一体化大基地项目,并与山西转型综合改革示范区管理委员会签订了《项目投资协议》,项目总投资约560亿元,项目建设内容包括56GW单晶拉棒、56GW硅片、56GW高效电池和56GW组件产能。

这也是该公司上市科创板以来的最大规模投资建设项目。项目共分四期,建设周期约二年,每期建设规模为拉棒、切片、电池片、组件各14GW一体化项目,一期项目预计2024年第一季度投产,二期项目预计2024年第二季度投产,三期、四期项目预计2025年建成投产。

从上述投资项目可见,晶科能源走一体化发展道路的决心。但相比投资支出,2020年~2022年,晶科能源的归母净利润合计约50亿元。实际上,一直以来,光伏板块的利润规模与融资规模不匹配。

同时,与高速扩产相对应的是更高频次融资。记者进一步统计数据显示,2020年1月~2022年4月,光伏板块81只个股已实施完毕的定增融资规模达1220亿元。TCL中环(002129.SZ)融资规模居首,为140亿元,晶澳科技紧随其后。通威股份、东方日升(300118.SZ)定增规模均达50亿。其他企业,如阳光电源(300274.SZ)、双良节能(600481.SH)、金博股份(688598.SH)等光伏股的定增规模也超过30亿元。不止如此,据第一财经记者不完全统计,近两年至少有80家上市公司宣布跨界光伏行业。

在可见的未来,光伏不仅将维持我国第二大能源,更有可能超越煤炭成为第一大能源。这也意味着,光伏产业要尽快摆脱低层次的行业内卷,走差异化、互补化协同发展之路。

穿透趋势看变革,数字安全行业如何实现范式升级

1月17日,《企业数字安全免疫力建设指南》(下称《指南》)发布暨行业实践研讨会在工信部新闻宣传中心指导下召开。此次会议汇聚了三十余位数字安全行业知名专家、学者及企业领袖,共同探讨数字经济安全未来的行业趋势、变革和应对策略。锤子财富2024-02-05 10:39:250000收盘丨沪指涨0.40%,人工智能板块全天强势

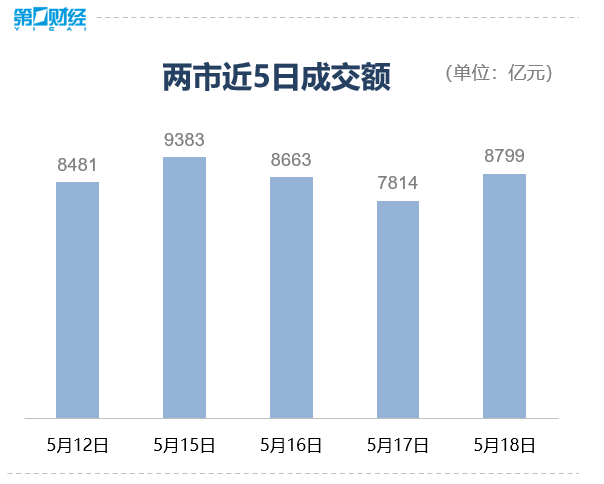

A股市场出现较大幅度波动,赚钱效应走弱。5月18日,A股三大指数走势分化,沪指小幅反弹,创业板指一度跌超1%。截至收盘,沪指涨0.40%,深证成指跌0.12%,创业板指跌0.68%。盘面上看,人工智能板块全天强势,康拓红外、华凯易佰等多股20%涨停,20余股涨超10%。CPO、自动化设备、游戏、通信服务等板块涨幅居前,汽车服务、餐饮、猪肉、房地产开发等板块跌幅居前。锤子财富2023-05-18 15:33:260000假日经济 | 节前油价涨价未影响出游热情,中秋国庆公路累计出行2.9亿人次

从最新数据来看,节前油价的上涨似乎未影响旅客出行热情。今年的中秋国庆假期持续8天时间,交通运输部最新数据显示,公路累计发送旅客2.9亿人次,日均3623.2万人次,比去年同期日均增长28.1%。今年中秋国庆假期期间全国高速公路保持高位运行,公路出行凸显自驾游行程长的特征,特别是甘肃、青海、新疆三省区的高速公路流量同比增幅均超过200%。0000三连板恒盛能源:公司无储能和虚拟电厂

公告称,公司股票5月26日收盘价格14.65元/股,较5月23日收盘价11.01元/股涨幅达33.06%,短期涨幅较大,但公司基本面未发生重大变化。5月26日,恒盛能源发布股票交易风险提示公告,截至本公告日,公司未发现存在涉及市场热点概念事项,目前我司无储能和虚拟电厂。锤子财富2023-05-26 18:09:470000中国中免:一季度净利润23.08亿元,同比增长0.33%

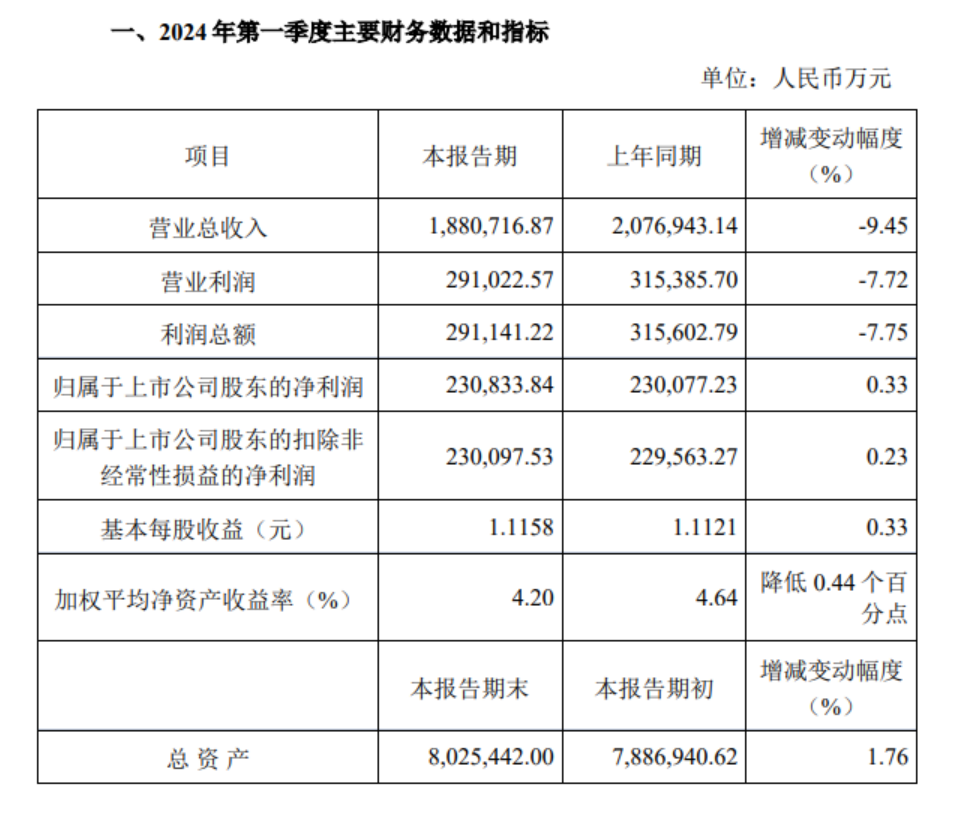

中国中免一季度实现营收188.07亿元,同比下降9.45%;净利润23.08亿元,同比增长0.33%。4月8日,中国中免发布业绩快报,一季度实现营收188.07亿元,同比下降9.45%;净利润23.08亿元,同比增长0.33%。基本每股收益1.12元。中国中免表示,报告期内,随着出入境免税业务的进一步恢复,公司线下业务占比不断回升,商品销售结构持续优化。锤子财富2024-04-11 09:26:220000