中国集成电路进口大降,谁受损谁受益?

根据海关总署最新公布的数据,今年前四个月,中国集成电路进口总量同比下降21%至1468亿颗。

在此前后,三星电子公布了近十年来利润最低的财报数据,高通、联发科经营业绩大幅下滑,半导体产品降价的警报在市场上此起彼伏。

中国作为全球重要的半导体消费市场和生产国,半导体进口大降背后到底发生了什么?市场格局是否将发生重大变化?

国产替代方兴未艾

2022年,中国集成电路(IC)的进口量同比下降15.3%,这与前两年强劲增长的情况形成了鲜明对比。而在今年前四个月的数据中,进口集成电路1468亿件,同比下滑21.1%,进口总价值为1056亿美元,同比下滑25.6%,显示半导体进口持续低迷。

中国芯片进口额下降的原因有多方面,首先值得关注的是美国的出口禁令。

“在美国此前颁布的管制法案中,对中国半导体制造行业实施最终用途管制,包括禁止向生产特定性能参数芯片的中国境内实体出口任何EAR管辖物项。”CIC灼识咨询合伙人赵晓马对第一财经记者表示,这项规则所使用的性能参数有三类,其中两类(NAND、DRAM)均为存储芯片,这确实带来了一定程度的短期阵痛。

芯片行业资深人士戴辉对记者表示,虽然依然存在一定的问题,但从整体来看,中国芯片产业在过去几年进步很大,在一些领域取得了突破性的进展。

美国等国家对中国高端芯片实施进口制裁,进口需求减少,各种国产替代方兴未艾。

“外部的限制倒逼着我国半导体厂商加速国产化进程实现,在各个细分领域加快创新研发,驱动我国半导体行业增长。”赵晓马表示,中国已转向生产更多的传统芯片,以满足汽车制造商和家电制造商的需求。

比如在中央处理器(CPU)领域,龙芯、飞腾、兆易创新等企业推出了多款基于自主架构或开源架构的产品,并在教育机构、互联网企业等领域得到应用。在存储器领域,长江存储成功量产64层3D NAND闪存,并开始供货。而在模拟/混合信号领域,华虹半导体、紫光展锐等企业也实现了部分产品线的自给自足。

此外,在汽车领域,此前车规级MCU国产化率约为5%,但目前,中国芯片设计公司的产品已快速进入汽车电子市场,涌现出了兆易创新、国芯科技、比亚迪半导、四维图新(杰发科技)、芯海科技、中颖电子、紫光国微、复旦微电等一批车规级MCU企业,并在过去一年内推出了多款新产品,覆盖IGBT、MOSFET、Power IC、MCU到ADAS SoC等芯片领域。

从国产芯片类型来看,分立器件、逻辑芯片、Power IC和MCU等位居前列。而在下游应用中,通信市场、汽车电子市场对于芯片的需求量较大。

根据芯谋研究统计数据显示,2022年,中国大陆芯片设计业(包括Fabless和IDM)总销售额为543亿美元,同比增长5.3%。在全球经济增速放缓、全球半导体产业进入下行周期的情况下,2022年中国半导体产业增速仍保持正增长。2027年,预计中国芯片设计产业规模将超过1000亿美元。

国产芯片起量的同时,海外厂商也感受到了压力。

比如在存储领域,在长江存储、长鑫存储的努力下,我国在存储芯片领域的技术水平上已经达到国际厂商水平,打破了被三星、美光等海外企业的垄断的局面。

数据显示,三星电子2023年第一季度营业利润下降95.5%,净利润同比下降86%。其中,芯片制造业务录得亏损4.58万亿韩元,而2022年同期该业务有8.45万亿韩元的利润。三星电子执行副总裁Ben Suh在财报电话会上表示,存储芯片价格的持续下滑和存货跌价是公司该季利润承压的主要原因。

此外,芯片巨头高通也经历了近年来少见的阵痛。

5月初,高通发布了截至2023年3月26日的2023财年第二财季,当季营收为92.75亿美元,同比下降16.92%;净利润为17.04亿美元,同比大跌41.92%。其中,手机芯片业务的营收为61.05亿美元,下滑17%,技术许可业务的营收为12.90亿美元,下滑18%。

2021年以来,国内多家科技公司都宣布了自研芯片的进展,发布了如影像芯片、AI控制芯片、服务器芯片等产品,进一步提升了国产芯片的自给率,导致了国内企业对于进口芯片的需求量进一步降低。

国产替代虽然取得了诸多成功,面临的问题也不容忽视。

美国芯片法案的制约导致中国在5G、云计算和人工智能等应用方向的先进制程芯片供应不足,对这类芯片的下游应用商产生了一定的负面影响。业内人士称:“自2020年以来,美国对中国高端芯片进口的制约力度越来越大,然而国内该类型芯片自给率不足5%,一定程度上对国内相关企业研发进度产生影响。”

全球同此凉热

中国集成电路进口大降,另一个重要原因是包括中国在内,整个全球市场不景气。

具体来看,影响进口数据最大的因素来自于需求端的萎缩。目前,芯片行业正在从前几年的“紧缺”转换至“大泛滥”阶段,全球半导体库存水位高企。

根据wind数据统计,今年一季度,全球主要半导体厂商平均库存周转月数约7个月以上,达到两年以来的历史峰值,远超过3个月左右的常规库存水位线。另据美国半导体行业协会(SIA)最新发布的数据,2023年一季度全球半导体销售额为1195亿美元,环比下降8.7%,同比下降21.3%,显示全球半导体产业仍处于景气低谷期。

近20年来,全球半导体行业销售额总是在波峰和波谷之间循环往复,每隔4-5年就会经历一轮周期。回顾全球半导体的近三轮周期,行业触底的过程一般需要3-6个季度。第一轮为2010年3季度见顶,2012年1季度见底,历时6个季度。第二轮则在2014年4季度见顶,2016年2季度见底,历时6个季度。第三轮为2018年3季度见顶,2019年2季度见底,历时3个季度。

赵晓马对记者表示,三星电子公布了近十年来利润最低的财报数据,高通、联发科经营业绩大幅下滑,这其实都体现了在“缺芯”之后半导体步入下行阶段。

全球半导体市场低迷已经持续了较长的一段时间,何时见底反弹众说纷纭,不过中国市场呈现回暖迹象。

根据国家统计局5月16日公布的数据,涵盖年营业额超过2000万元人民币(290万美元)的公司集成电路生产数据显示,4月份同比增长3.8%至281亿颗,这是自2022年1月以来的首次月度增长。另外,4月份,年营业额超过2000万元的企业,产值同比增长5.6%,创下自去年10月以来的最大月度增幅。

此外,芯片融资市场也逐步回暖。5月25日,根据企查查向第一财经提供的数据,截至5月下旬,2023年我国有5770家(芯片)相关企业注销吊销,但同期新注册5.1万家芯片相关企业,投融资方面,芯片赛道累计完成424起融资事件,相比2022年同期减少16.2%,但相比2021年同期增加14.6%。

商务部:持续落实好外资24条 并积极研究有利于外资企稳回升的政策

坚持以外资企业需求和问题为导向,持续落实好外资24条,并积极研究有利于外资企稳回升的政策。11月15日,商务部召开外资企业圆桌会议,介绍《国务院关于进一步优化外商投资环境加大吸引外商投资力度的意见》(国发〔2023〕11号,以下简称外资24条)有关落实情况。商务部副部长兼国际贸易谈判副代表凌激主持会议。中央网信办、财政部、市场监管总局、国家知识产权局等部门有关负责同志参加会议。0000唐唯实:Stellantis无零跑控制权,欧盟调查不能解决电动车问题

合资公司将在海外销售零跑品牌的产品。10月26日,Stellantis集团和零跑汽车达成战略合作协议,前者投资约15亿欧元(约合116亿元人民币)以获取零跑汽车约20%的股权。零跑科技创始人、董事长兼CEO朱江明表示,获得新的资金注入后,零跑汽车将在智能驾驶、前瞻技术研发上会投入更多的资源,同时还会将资金运用在国内和全球化市场拓展上。0000热市追踪丨锂电产业链全面走高;黄金概念股莱绅通灵6连板

黄金概念股莱绅通灵收获6连板,固态电池概念股三祥新材9天7板。今日A股三大指数集体收涨,沪指涨0.05%,深证成指涨0.58%,创业板指涨1.14%。北证50指数涨2.15%。板块方面,锂电产业链全面走高,智己汽车推出业内首个准900V超快充固态电池——第一代光年固态电池;稀土板块表现活跃,数据显示,稀土价格指数连续7个交易日上涨,涨幅已经超过10%。0000医药板块全线回调 多家上市公司紧急回应 机构建议积极把握优质股超跌机会

截至发稿,一品红、欧普康视、悦康药业、贝达药业跌超10%,丽珠集团跌停,诺禾致源、盟科药业、翔宇医疗、健康元、新天药业、百诚医药等十余股跌超7%。今日A股医药股全线回调,创新药方向领跌,截至发稿,一品红、欧普康视、悦康药业、贝达药业跌超10%,丽珠集团跌停,诺禾致源、盟科药业、翔宇医疗、健康元、新天药业、百诚医药等十余股跌超7%。0000存量资金博弈,中小券商领涨蕴含何种信号?

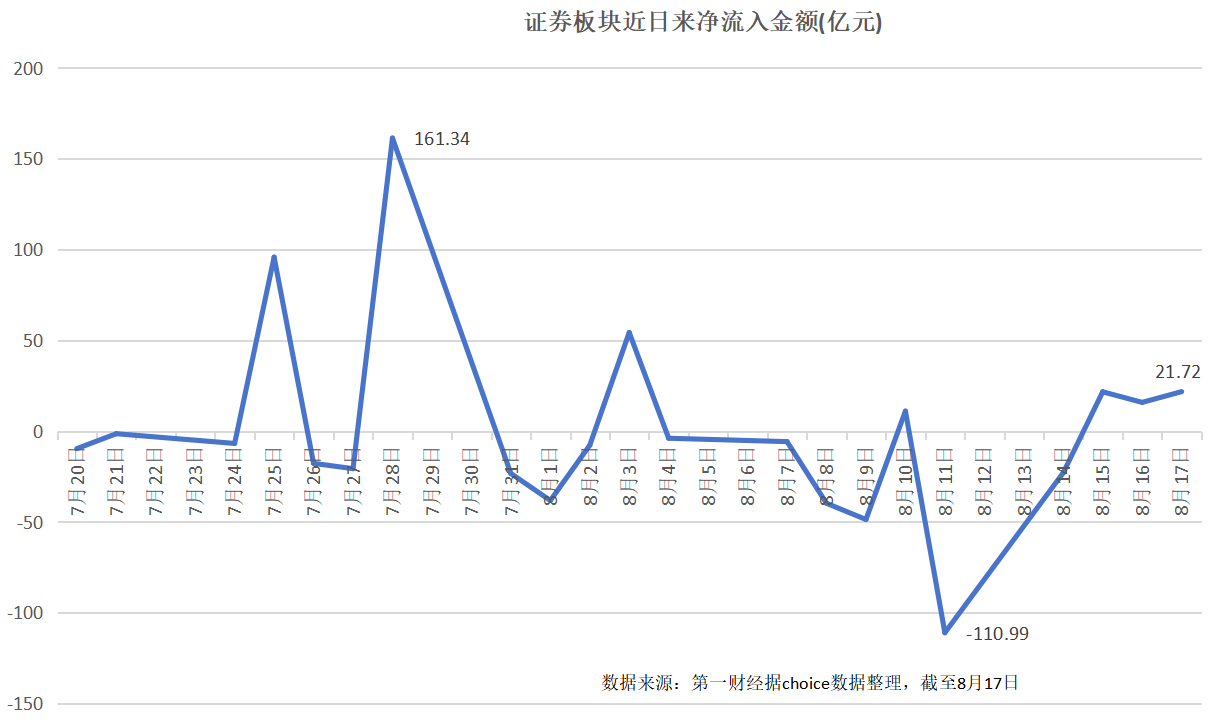

证券板块有望迎来估值和业绩双升8月17日,已经连续上涨三天的证券板块再度上演“大涨小回”走势,早盘低开后冲高回落,午后再度发动攻势,探底回升。截至当日收盘,证券板块微跌0.11%。国盛金控(002670.SZ)涨停,天风证券(601162.SH)大涨6.27%,信达证券(601059.SH)盘中一度涨停,最终收涨5.47%。锤子财富2023-08-17 22:46:400000