龙头扎堆布局飞行器,动力锂电打开航空新场景

继新能源汽车、储能后,锂电池似乎正迎来新的应用市场。

近日,宁德时代(300750.SZ)、正力新能等电池厂商纷纷推出用于载人航空领域的动力锂电池。从应用端的情况来看,eVTOL(Electric Vertical Takeoffand Landing,电动垂直起降飞行器)、飞行汽车等的研发、量产正稳步推进;业界预期搭载20至40名乘客的电动飞机或在7-10年内能成为现实。

作为一个崭新的应用场景,航空动力锂电池的技术发展到了哪一阶段?未来将为动力锂电市场带来多大增量?

高工锂电数据显示,2022年中国锂离子电池出货655GWh。其中,动力电池市场出货量480GWh,占出货量的73.28%;储能电池出货量130GWh,占出货量的19.85%;含消费电池的其他类锂离子电池出货量45GWh,占出货量的6.87%。

航空动力锂电池三大应用场景

从下游应用端来看,国内某领先动力电池厂负责人表示,目前来看,eVTOL是一个肉眼可见的应用场景。有投资机构预计,2030年eVTOL全球市场规模可达数千亿美元,其中电池占比约为20%-30%。

“目前eVTOL主打的还是与航空公司合作,做高净值客户的点到点运输服务。”该负责人表示,但短时间内不太会形成规模效应,美国FAA(美国联邦航空管理局)的认证进度最快,但还没到商用阶段。

远翼投资科技合伙人裴耘此前也表示,eVTOL还需要解决空域、动力、安全性、噪声、成本等问题,短期并不期望会大规模投入商用。

第二个应用场景则是飞行汽车。

国海证券认为,在二维空间发展有限的情况下,车企和科技公司瞄准三维立体运输空间,飞行汽车前景广阔。飞行汽车仍处于发展初级阶段,尚面临技术成本高、安全得不到充分保障、管理和监管不健全等问题。

据不完全统计,目前通用、保时捷、小鹏、广汽等国内外车企,英特尔、优步等科技公司都在布局飞行汽车。截至2021年,全球范围内已有超过200家企业或机构在研发飞行汽车产品,约有420种型号。

其中,小鹏汽车-W(09868.HK)旗下的小鹏汇天飞行汽车旅航者X2于2022年在迪拜完成海外公开首飞,该公司还宣布飞行汽车最快于2024年量产,预计售价在百万元左右。

最后,在民航客机方面,美国NASA燃气-电混合推进项目的技术负责人谢丽尔·褒曼曾表示,驱动一架巡航状态的大型飞机至少需要1000Wh/kg的能量密度。中国科学院物理研究所研究员李泓指出,目前市面上的电池在200-260Wh/kg之间,按照过去业界能量密度的增长速度,要研发出800-1000Wh/kg的二次电池(即可通过充放电循环使用的电池),还需要多年探索。

“我们也有在和一些客户讨论。”正力新能首席产品官于哲勋称,未来应用在民航客机领域也是有可能的。

于哲勋称,最开始可能会以混合动力的模式应用于民航客机领域,在起飞或者降落需要比较大的功率的时候,除航油之外可以再用电池来辅助,提升功率性能;在平飞巡航阶段不需要很大功率的时候,可以用油,使得燃油经济性得到很大提升。至于纯电动化,航程较长的航线或洲际航线估计不太现实,但是一些近距离的支线航班未来可能会有应用,当然这是在基于电池技术有很大提升,能够解决能量密度和续航问题的前提下。

三大因素影响航空动力电池市场空间

作为一个新兴产物,航空动力电池的下游场景尚未成熟,何时能形成一定市场规模?

于哲勋认为,影响航空动力电池市场空间的因素主要有三方面,分别是安全、性能和政策(空域开放与适航认证)。

首先,安全是最重要的,航空级的安全要求是10-9的失效概率,尤其是载人航空,极高的安全性对航空电池是一大挑战。

据悉,高比能锂电池技术是电动航空器研发中最为关键的技术,其中锂电池热失控是较为严重的安全风险,必须表明满足适航标准的安全性要求,以保证航空器运行安全。2023年3月,据中国民航报报道,国内首个航空动力锂电池热失控包容性符合性验证试验在重庆取得成功,标志着高比能锂电池在航空器上的应用取得重大突破。

其次,性能方面,航空动力电池各方面性能都要做到极致。比如,由于起飞需要,电池重量要轻,因此能量密度要求就高;若想在电量不足时平稳安全地降落,或应对迫降等紧急情况,电池功率也需满足更高要求;此外,目前电动航空很多运营模式相当于空中出租车,即城市内或者城际间的定点运营,它一天可能要飞很多来回,因此快速补能需要快充的加持。

孚能科技(688567.SH)新兴业务事业部总经理龚静波也认为,高安全、高能量密度、高功率密度、长循环寿命、快充等电池技术是电动飞机亟待解决的关键技术,直接影响电动飞机航程和续航时间,起飞、着陆和爬升阶段的效率以及快速充电能力。

最后是政策原因,电动航空相当于要开放低空空域,目前欧美地区较为领先,国内低空空域管理改革也在不断推进。

2020年,湖南省获批成为我国首个全域低空管理改革试点省份。而早在2010年,国务院、中央军委已印发《关于深化低空空域管理体制改革的意见》,宣布低空空域改革试点自2011年起开始向全国推广。

“规模肯定是会形成的,但是由于这个行业处于刚兴起的状态,就像很多年前的特斯拉一样,再加上航空电池的技术要求较高,(规模形成)时间估计会有一点长,不像电动车这么快。”于哲勋称,航空业的适航认证从精细程度、复杂程度和认证周期来说,要求远高于汽车行业。

航空动力:动力锂电第二大市场?

同为交通领域参赛选手,航空动力与船舶动力相比,短中期来看谁更有可能成为继新能源汽车后的动力锂电第二大应用市场?

目前来看,二者的发展进程较为相似。

密歇根大学航空航天工程师兼助理教授哥卡因·圣纳尔表示,混合动力飞机或许可解燃眉之急;而超过5000吨级的中大型船舶完全锂电化替代难度较大,同样以混合动力型为主。

此外,与“航空动力电池将率先应用于中小型航空交通类型或近距离支线民航”相同的是,当前装机船型主要集中在内湖、内河以及近海港口,以客船、货运、港口拖船、港务船以及海工船等为主。随着船舶电力系统组网技术、船舶电力推进技术、大功率电力并网技术等相继取得突破,大型、长距离航线船舶的电动化渗透有望启动。

从两者的市场规模来看,“至少目前是船舶动力市场更大,亿纬锂能和宁德时代都有在做。”上述动力电池厂负责人表示。

中国船级社(CCS)官网显示,其目前已向宁德时代、中创新航、亿纬锂能、国轩高科、欣旺达、瑞浦兰钧、赣锋锂电、力神电池、鹏辉电源等数十家电池企业发放了锂电池相关产品型式认可证书,覆盖电芯、模组、BMS和电池包。

但是,于哲勋认为,因为船舶领域的应用多为商业化场景,没有渗透到民用领域,因此其市场规模远不如航空动力市场。据摩根士丹利研报预计,2030 年,eVTOL 行业将形成 3000 亿美元的市场规模,而电动船舶仅为 100 亿美元。

国内外厂商积极探索航空动力电池技术

不同于新能源汽车动力电池已经十分成熟的两大主要技术路线——三元与磷酸铁锂,航空动力电池的主流技术目前尚未确定,但业内人士普遍认为,三元的可能性更大。

上述动力电池厂负责人表示,既要满足现阶段商业化要求,又要满足上文提到的多种技术指标,现阶段还是三元体系更适合。于哲勋也认为,从客户的技术要求来看,基本都需要使用高镍三元加硅负极这样的激进的化学体系才能满足。

“以eVTOL为例,eVTOL是从性能为目标倒推选型电池技术路线的,跟电动车与电池技术路线同步迭代发展的模式不太一样,两者的起步和发展阶段不同。eVOLT看重安全性(载人)、低温性能(高空温度相对低)、能量密度(轻量化)、瞬间充放电倍率(起飞和落地倍率大)等要素,从这些点出发,三元都能匹配上。” 上述负责人称。

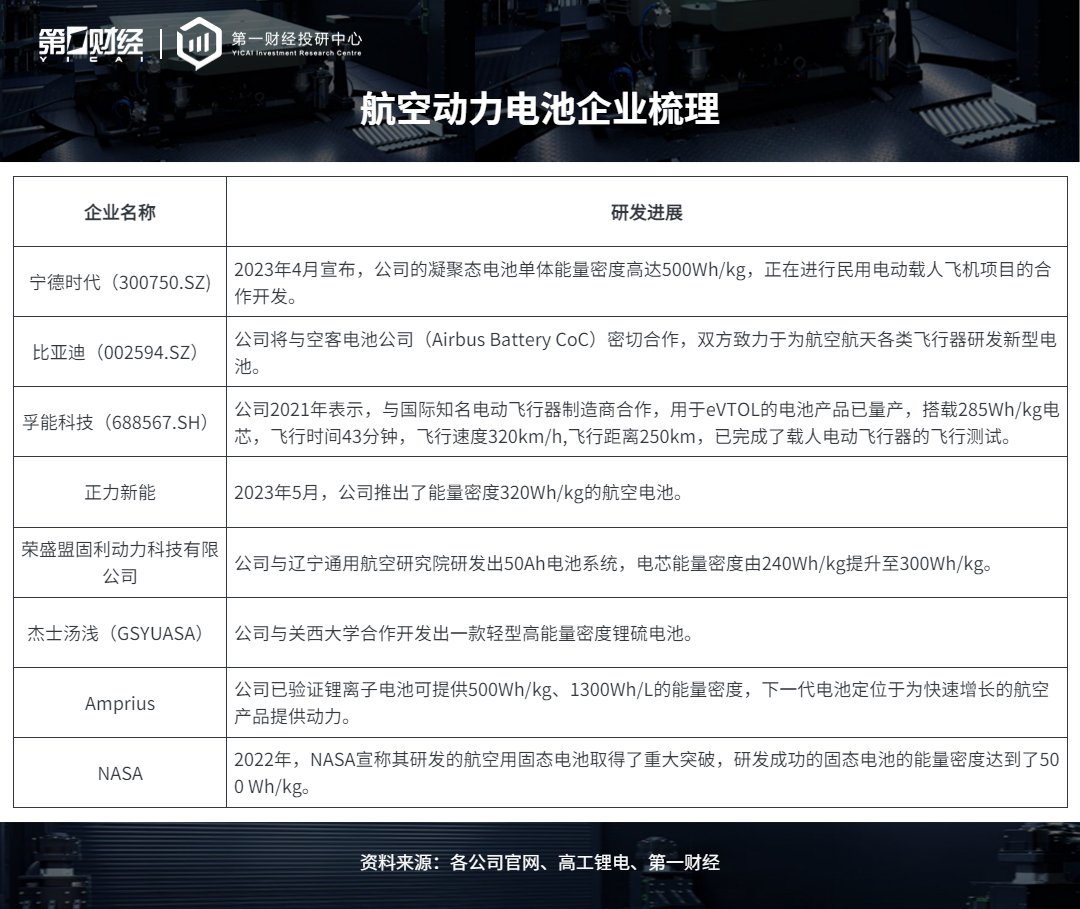

2021年1月,中国民用航空东北地区管理局适航审定处签发了RX1E-A双座电动飞机50Ah电池系统型号合格数据单,标志着我国50Ah航空动力锂电池系统在中国民航的适航审定认证工作取得阶段性成果。该型号是辽宁通用航空研究院与荣盛盟固利动力科技有限公司在40Ah动力电池基础上共同开发,电芯能量密度由240Wh/kg提升至300Wh/kg,是当时国际上航空动力锂电池能量密度最高的电芯。

荣盛盟固利动力科技有限公司官网显示,上述50Ah电池系统的电化学体系为三元材料。

2023年5月,正力新能召开技术发布会,推出了能量密度320Wh/kg的航空电池,均采用NCM 30Ah、NCM 8Ah、NCM 68Ah、NCM 24A等三元材料。

上市公司方面,据高工锂电,早在2019年就有外媒报道称,比亚迪(002594.SZ)将与空客电池公司(Airbus Battery CoC)密切合作,双方致力于为航空航天各类飞行器研发新型电池,但截至目前尚未更新最新进展。

孚能科技在2021年表示,与国际知名电动飞行器制造商合作,用于eVTOL的电池产品已量产,搭载285Wh/kg电芯,飞行时间43分钟,飞行速度320km/h,飞行距离250km,已完成了载人电动飞行器的飞行测试。

有接近孚能科技的人士对第一财经透露,合作的制造商在之前一些阶段性认证中是走得比较快的,2023年有望第一个拿到相关认证。

宁德时代2023年4月宣布,公司的凝聚态电池单体能量密度高达500Wh/kg,正在进行民用电动载人飞机项目的合作开发。对于详细的开发进程和应用情况,公司对第一财经表示,由于是全新的业务,相关问题暂无法回答。

此外值得一提的是,2021年11月,日本电池企业杰士汤浅(GSYUASA)与关西大学合作开发出了一款轻型高能量密度锂硫电池。该研究是日本新能源和产业技术综合开发机构(NEDO)电动飞机项目的一部分,旨在开发可安装在电动飞机上的轻重量、高容量的蓄电池。

自主可控趋势下国产半导体景气度可期,外部扰动不改“科技-产业-资本”顺畅循环

我国集成电路核心技术自主可控的发展趋势明确,未来发展可期。本周五,市场冲高回落,主要股指普遍调整,部分场内资金顺势离。值得注意的是,尽管TMT板块大幅下挫,但仍有资金抄底半导体板块。业内分析人士认为,今年半导体景气度仍以结构性为主,核心环节国产替代进程提速,是资金持续布局半导体的主要因素。0001两大自主品牌宣布联手,比亚迪进军保险业务|第一财经汽车日评

长安和吉利两家头部自主品牌强强联合了。吉利与长安签署战略合作框架协议5月9日,吉利控股集团与长安汽车签署战略合作框架协议。双方将围绕新能源、智能化、新能源动力、海外拓展、出行等产业生态展开战略合作。在新能源领域,双方将就电芯、充换电技术、新能源汽车产品安全,新能源产业布局进行合作。在智能化领域,双方将围绕芯片、操作系统、车机互联、高精地图、自动驾驶等展开合作。锤子财富2023-05-09 22:50:400000朱雀二号遥三运载火箭发射成功

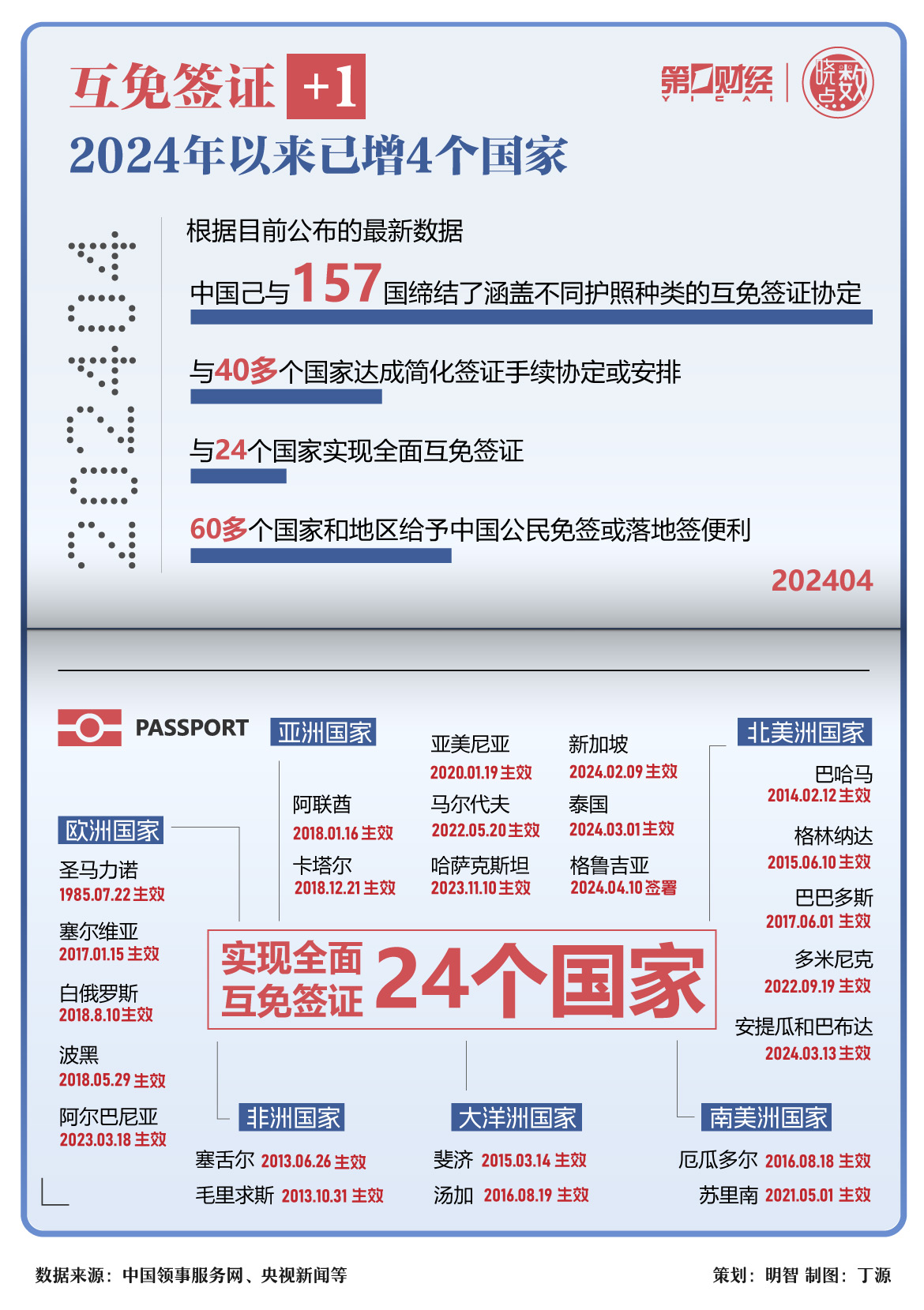

此次任务是朱雀二号运载火箭第3次飞行。北京时间2023年12月9日07时39分,朱雀二号遥三运载火箭在我国酒泉卫星发射中心发射升空,将搭载的鸿鹄卫星、天仪33卫星及鸿鹄二号卫星顺利送入预定轨道,发射任务获得圆满成功。此次任务是朱雀二号运载火箭第3次飞行。锤子财富2023-12-09 10:45:400000晓数点|互免签证 1,2024年以来已增4个国家

免签“朋友圈”再扩容,4月10日,中国与格鲁吉亚签署互免签证协定。今年来已有4个国家和中国签署互免签证协定,一图速览已与我国实现全面互免签证的24个国家>>锤子财富2024-04-11 10:06:290000国家能源局:4月份全社会用电量6901亿千瓦时,同比增长8.3%

分产业看,第一产业用电量88亿千瓦时,同比增长12.3%;第二产业用电量4814亿千瓦时,同比增长7.6%;第三产业用电量1155亿千瓦时,同比增长17.9%;城乡居民生活用电量844亿千瓦时,同比增长0.9%。5月15日,国家能源局发布4月份全社会用电量等数据。0000