全球加速规范ESG标准,中国企业进展如何?

目前,全球多个主要交易所都已出台ESG信披指引,多套全球性的信息披露标准日趋成熟。美国成立气候相关财务信息披露工作组(TCFD),欧盟发布可持续发展报告标准(ESRS);国际财务报告准则基金会(IFRSFoundation)此前宣布成立国际可持续发展准则理事会(ISSB)以制定一套高质量的可持续信息披露基准性标准。

对于中国这样庞大的经济体,考虑上市公司披露成本的同时,还要研制出一套适用于所有行业公司的披露框架相当不易。目前中国企业的ESG的进展怎么样?

日前,富达(Fidelity)和EconomistImpact共同编写的《中国企业的ESG实践》发布,问卷共覆盖了262位中国上市公司的最高管理层以及总监级别的高管。富达亚洲区投后管理主管、基金经理王芳在接受第一财经采访时表示,ESG报告发布将成为常态,93%的中国企业表示计划在未来三年内发布ESG报告。目前中国企业的信披质量仍有较大的提升空间,这将给予投资机构更多可比数据。比起简单地将ESG表现不佳的企业剔除,大型投资机构倾向沟通的方式对企业在重大ESG问题的考量上起到积极作用。

ESG报告发布将成为常态

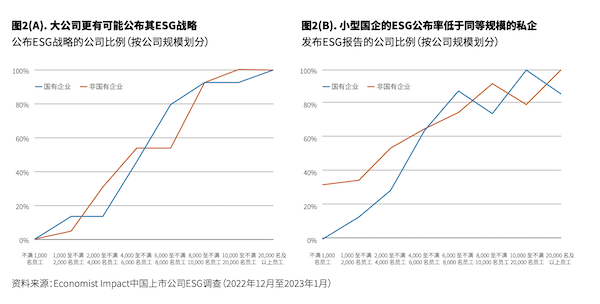

调研显示,近三分之二(64%)的企业已发布年度ESG报告,另有29%的企业计划在未来三年内发布ESG报告。这意味着到2026年,受访企业中预计有93%将发布年度ESG报告。

在中国,企业采取ESG战略的原因更多来自不同利益相关方的推动。近一半的受访企业(47%)表示,它们制定ESG战略是为了满足客户的期望,44%表示旨在满足投资者的期望。第三项被提及的驱动因素是政府号召倡议,37%的公司将其列为关键驱动因素。

报告说明中国的客户与股东正在持续推动变革,由此产生的压力或将继续对ESG进展产生直接影响。例如,据记者了解,众多苹果等国际大型公司产业链的中国企业,都将面临来自终端客户的ESG要求;此外,根据欧盟4月底最新通过的碳边境调节税,针对的产品目前仅涵盖钢铁、水泥、化肥、铝、电力和氢,这也可能对中国企业产生影响。

目前,中国企业发展ESG战略的进程正不断提速,包括从发布报告、招聘到策略的制定和实施,并且变得越来越成熟。近三分之二(66%)的企业咨询主要利益相关方,让ESG计划与他们自身目标保持一致,另外三分之二则进行了重要性评估,超过一半(56%)的公司使用了外部咨询或顾问服务。据了解,中国现有大约20家国内ESG评级机构,另有众多全球评级机构也在国内运营。可持续评级和咨询机构Sustainalytics报告称,2022年公司在华收入同比增长了36%。

企业主动定制ESG战略是关键

接受记者采访的企业人士此前表示,ESG指标众多,且各行业面临的实质性议题不尽相同,不知从何做起。中国企业也认为,诸如MSCI的ESG评级对于自身在国际投资者眼中的形象至关重要,但三方评级也时常对公司造成困惑,因为这些机构的标准往往不能充分本地化,且评判标准更多是回溯性而非前瞻性。

王芳告诉记者,事实上企业无需将ESG问题复杂化,主动型投资机构更多关注则是企业是否制定自上而下的ESG战略和将ESG指标持续纳入公司议程。

她也提及,相较于三方评级机构,投资机构主要依赖于内部评级和判断,第三方机构的评级指标对投资并不具有前瞻性的指引意义,因此机构会通过行业研究员结合ESG和公司基本面来进行分析。

积极的是,中国企业将ESG指标纳入其公司议程的意愿正在提升。研究报告显示,三分之二的受访企业计划在十二个月内对自身在ESG重点领域的表现进行评估。超过半数受访企业将加大在技术和数据能力方面的投入,提升ESG数据收集工作的效率。目前数据收集对于ESG信披来说仍是一项关键难点。

ESG标准也要本土化

目前,全球ESG相关披露标准不断完善。由于“漂绿”事件层出不穷,甚至为ESG基金蒙尘,以欧洲为主的世界各地监管机构正在提高ESG监管标准。

尽管中国企业的ESG战略正不断完善,但王芳也认为,披露数据的全球可比性仍有待提升。报告中也提及,GRI和ISSB等国际准则尚未被充分应用,因此会降低中国企业与全球同业的可比性。

2023年1月,欧盟《可持续金融披露条例》(SFDR)第二阶段监管标准生效,SFDR将欧盟市场上的金融产品(主要是基金)按照可持续/ESG的属性分为三类,对应不同的披露要求——第六条(Article6)为一般产品,即没有在投资中积极考虑可持续因素的金融产品;第八条(Article8)为促进环境或者社会责任特性的产品;第九条(Article9)则是以可持续投资为目标的产品。

王芳告诉记者,“第九条”严格要求投资标的与可持续投资理念挂钩,这也导致不少基金主动下调了评级至“第八条”。目前富达内部对于“第九条”的暂时定义是,相关企业主要的营收和可持续维度完全挂钩,但这仍是一个演进中的标准。此外,目前国际基金普遍都希望所发行的产品至少能满足“第八条”。

不过,她也表示,全球并没有也不必有完全统一的标准,去年中国企业改革与发展研究会发布的《企业ESG披露指南》实则就有较好的借鉴意义。

上述指南是中国首份企业ESG信息披露的团体标准,设计了E、S、G(环境、社会、治理)三大维度共计118个指标,企业可根据不同行业、不同发展阶段等实际情况,选择全部或部分指标进行披露。从披露指标体系来看,不仅融入全球标准,也重点突出了中国本土化的议题。如指标S4.2.2国家战略响应,提到乡村振兴、质量强国、高质量发展、科技强国、教育强国等。

整体来看,目前中国企业面临的最大挑战仍是如何在短期内获取高质量、有效的数据,并进行分析决策,这一问题也对投资机构构成挑战。不过,目前主流国际投资机构仍坚持推进与中国企业管理层的沟通,以发挥积极的持有人责任。

人工智能对于艺术家,是威胁还是助力?

在人工智能之上,人的创造力显得越发珍贵,艺术作品背后隐含的创意火种、人文主线和创造力内核,恰是本次展览想要传达的主题。当人工智能进入公众视野,艺术家们开始思考,它究竟代表着可供探索的新沃土,还是人类艺术家的终结?艺术家是否会被机器所取代?锤子财富2024-12-19 11:37:370000中美气候特使共同出席能源会议,COP28能达成哪些成果|COP28观察

麦克斯维尔认为选择世行,这更像是一个现实选择,同时是一个临时解决方案。据CGTN记者团微博,中美两国会同阿拉伯联合酋长国举行“甲烷和非二氧化碳温室气体峰会”,中国气候变化事务特使解振华、美国总统气候问题特使克里就落实中美阳光之乡声明、甲烷减排、国际合作等重要议题进行探讨。11月15日,中美两国发表关于加强合作应对气候危机的阳光之乡声明(下称“阳光之乡声明”),在其中也规划了此次会议。锤子财富2023-12-04 14:44:160000证监会与香港证监会举行高层会议,双方同意加强和拓宽各项互联互通机制

双方同意加强和拓宽各项互联互通机制,包括沪深港通、跨境理财通和基金互认安排,及在衍生产品市场和资产管理业方面进一步合作。中国证券监督管理委员会与香港证券及期货事务监察委员会今天在香港举行了两地监管机构高层会晤第十三次会议。两会高层人员在证监会行政总裁梁凤仪和中国证监会副主席方星海率领下在香港证监会办公室会面。0000传媒板块持续火热;五部门印发《2023年数字乡村发展工作要点》丨早市热点

医药股走强,光伏、石油板块冲高回落;TMT行业大幅分化,传媒板块持续火热,计算机、通信明显回撤;芯片、工业母机概念低迷。4月13日,A股三大指数低开后维持震荡,沪指小幅上行后回落。截至午间收盘,沪指涨0.05%,深证成指跌0.56%,创业板指跌0.19%。医药股走强,光伏、石油板块冲高回落;TMT行业大幅分化,传媒板块持续火热,计算机、通信明显回撤;芯片、工业母机概念低迷。锤子财富2023-04-13 12:09:560000美国务院:美国没有参与黎巴嫩寻呼机爆炸事件

美国正在收集有关黎巴嫩寻呼机爆炸事件的相关信息,并强调美国并没有参与其中。当地时间9月17日,美国国务院发言人马修·米勒在当天的简报会上表示,美国正在收集有关黎巴嫩寻呼机爆炸事件的相关信息,并强调美国并没有参与其中。米勒同时表示,美国没有对谁可能是寻呼机爆炸事件的幕后黑手进行评估。0000